Πώς αντικατοπτρίζεται ο επανυπολογισμός του φόρου εισοδήματος φυσικών προσώπων (NDFL) στη διαμόρφωση; Επανυπολογισμός φόρου εισοδήματος φυσικών προσώπων σε 1s 8.2

Η είσπραξη του φόρου εισοδήματος φυσικών προσώπων καθορίζεται από τις απαιτήσεις του άρθρου. 231 Κώδικας Φορολογίας. Συχνά, όταν είναι απαραίτητο να αλλάξετε το ποσοστό ή το ποσό, προκύπτουν ερωτήσεις, οπότε θα απαντήσουμε στις κύριες εδώ και θα σας πούμε πώς να επανυπολογισμός του φόρου εισοδήματος φυσικών προσώπων στο 1C ZUP.

Υπάρχουν τρία κύρια σημεία στα οποία μπορεί να χρειαστεί να διεξαγάγετε 1C ZUP 3 επανυπολογισμός φόρου εισοδήματος φυσικών προσώπων. Ας σας πούμε περισσότερα για καθένα από αυτά.

Πρόσθετος φόρος

Η στιγμή που ο φόρος εισοδήματος φυσικών προσώπων δεν υπολογίζεται σωστά μπορεί να προκύψει στις ακόλουθες περιπτώσεις:

- ένα ασήμαντο σφάλμα που σχετίζεται με περιττές κρατήσεις ή έναν εσφαλμένα καθορισμένο κωδικό εξόδων·

- επανυπολογισμός των μισθών για την προηγούμενη περίοδο και αύξηση του φόρου ανάλογα.

- ένα φυσικό πρόσωπο έχει χάσει την ιδιότητα του κατοίκου όσον αφορά την πληρωμή φόρων.

Επανυπολογισμός φόρου εισοδήματος φυσικών προσώπων στο 1C 8.2 ZUPπραγματοποιείται με βάση την εξοικείωση του εργαζομένου με το πιστοποιητικό 2-NDFL.

Επιστροφή του υπερβολικά αναληφθέντος φόρου εισοδήματος φυσικών προσώπων

Οι λόγοι μπορεί να είναι ακριβώς οι ίδιοι όπως στην προηγούμενη περίπτωση. Ένα μήνυμα ότι ο φόρος θα επανυπολογιστεί αποστέλλεται στο άτομο ταχυδρομικώς ή παραδίδεται αυτοπροσώπως. Στην περίπτωση αυτή, ουσιαστικά δεν υφίσταται ευθύνη του φορολογικού πράκτορα για το γεγονός ότι δεν παρασχέθηκαν πληροφορίες σχετικά με αλλαγές στον φορολογικό συντελεστή.

Για να κάνετε επιστροφή του υπερχρεωμένου φόρου, δηλαδή, να υπολογίσετε εκ νέου τον φόρο εισοδήματος φυσικών προσώπων στο 1C 8.3 ZUP, πρέπει να δημοσιεύσετε ένα έγγραφο που δημιουργήθηκε στην καρτέλα "Φόροι και εισφορές":

Αφού δημιουργήσετε ένα τέτοιο έγγραφο, πρέπει να μεταφέρετε το απαιτούμενο ποσό χρημάτων: Ενέργεια - Βάσει - Μισθός που καταβάλλεται.

Συχνά, μια έκπτωση φόρου οφείλεται στο γεγονός ότι ο εργαζόμενος δεν παρείχε έγκαιρα πληροφορίες σχετικά με τη γέννηση του τρίτου παιδιού του. Σε αυτήν την περίπτωση, μπορείτε να χρησιμοποιήσετε ένα εσωτερικό εργαλείο, όπως το Child Deduction Editing Assistant, το οποίο είναι προεγκατεστημένο σε κάθε έκδοση του 1C με άδεια χρήσης.

Είμαστε βέβαιοι ότι δεν πρέπει να υπάρχουν προβλήματα με τη διεξαγωγή τέτοιων λειτουργιών στο 1C. Οι ενοποιημένες φόρμες και η βολική βοήθεια θα σας βοηθήσουν να αντιμετωπίσετε ακόμα και τις πιο δύσκολες περιπτώσεις.

Όταν ένας εργαζόμενος λαμβάνει εισόδημα, ο οργανισμός, ως φορολογικός πράκτορας, υποχρεούται να υπολογίσει τον φόρο εισοδήματος φυσικών προσώπων στο φορολογητέο εισόδημα του εργαζομένου, να τον παρακρατήσει και να μεταφέρει το παρακρατούμενο ποσό στον προϋπολογισμό (ρήτρα 1 του άρθρου 226 του φορολογικού κώδικα της Ρωσίας Ομοσπονδία).

Ο υπερβολικά παρακρατούμενος φόρος εισοδήματος φυσικών προσώπων εμφανίζεται στις ακόλουθες περιπτώσεις:

- Οι εκπτώσεις παρέχονται αναδρομικά.

- Κατά την αλλαγή κατάστασης από μη κάτοικος σε κάτοικος.

- Εκτελέστε τυχόν επανυπολογισμούς. Για παράδειγμα, όταν ο μισθός ενός υπαλλήλου υπολογίστηκε για τον μήνα και αργότερα αποδείχθηκε ότι του είχε χορηγηθεί άδεια χωρίς αποδοχές.

Εκπτώσεις παρέχονται αναδρομικά

Ας δούμε πώς λαμβάνεται υπόψη η υπέρβαση χρησιμοποιώντας ένα παράδειγμα όταν ένας υπάλληλος έγραψε αίτηση για αναδρομική έκπτωση. Σε άλλες περιπτώσεις, πρέπει να ενεργήσετε με τον ίδιο τρόπο.

Για παράδειγμα, ένας υπάλληλος υπέβαλε αίτηση για έκπτωση όχι τον Ιανουάριο, αλλά τον Μάρτιο. Ήδη έχουν υπολογιστεί οι μισθοί Ιανουαρίου και Φεβρουαρίου και έχει υπολογιστεί ο φόρος εισοδήματος φυσικών προσώπων.

Πώς να καταχωρίσετε το δικαίωμα σε τυπική έκπτωση φόρου για φόρο εισοδήματος φυσικών προσώπων στο 1C ZUP 3.0 (2.5), δείτε το βίντεό μας:

Η πρώτη επιλογή συμβάντος: όταν το συνολικό ποσό φόρου εισοδήματος φυσικών προσώπων για τον τρέχοντα μήνα είναι θετικό

Σε 1C 8.3 ZUP 3.0Αυτός είναι ο υπολογισμός του μισθού για τον Ιανουάριο του 2016: το φορολογητέο εισόδημα θα είναι 16.500 ρούβλια. και ο φόρος σε αυτό είναι 2.145 ρούβλια. Παρόμοιος υπολογισμός θα γίνει και για τον Φεβρουάριο του 2016:

Τον Μάρτιο του 2016, ένας υπάλληλος γράφει μια αίτηση για να της παράσχει έκπτωση για ένα παιδί:

Κατά τον υπολογισμό του μισθού σας για τον Μάρτιο του 2016, ας δώσουμε προσοχή στην καρτέλα φόρος εισοδήματος φυσικών προσώπων. Στην καρτέλα Δεδουλευμένα, ο υπολογισμός θα είναι ο ίδιος όπως τον Ιανουάριο και τον Φεβρουάριο:

Πρώτον, βλέπουμε ότι εφαρμόστηκε έκπτωση 1.400 ρούβλια. (συμπληρώνεται η στήλη Εφαρμοσμένες κρατήσεις). Δεύτερον, εκτός από τη γραμμή Μαρτίου 2016, εμφανίζονται γραμμές για προηγούμενους μήνες. Φόρος στο ποσό των -182 ρούβλια. αντιστοιχεί στο ποσό του φόρου που πρέπει να επανυπολογιστεί λαμβάνοντας υπόψη την έκπτωση, δηλ. 1.400 * 13% = 182 τρίψτε. Έτσι, τον Μάρτιο θα επανυπολογιστεί ο φόρος εισοδήματος φυσικών προσώπων και θα ληφθούν υπόψη τα ποσά των φόρων Ιανουαρίου και Φεβρουαρίου. Κατά την πληρωμή του μισθού Μαρτίου, ο φόρος θα παρακρατηθεί λαμβάνοντας υπόψη αυτόν τον επανυπολογισμό:

Σε 1C 8.2 ZUP 2.5ο υπολογισμός θα είναι παρόμοιος. Η μόνη διαφορά είναι πώς θα εισαχθούν οι πληροφορίες για τις κρατήσεις.

Στο 1C για μισθολογική λογιστική εκδ. 2.5 Για να εκχωρήσετε κρατήσεις σε έναν υπάλληλο, πρέπει να ανοίξετε την κάρτα του ατόμου (Επιτραπέζιος υπολογιστής – Αρχεία προσωπικού – Δείτε επίσης – Άτομα ή μεταβείτε από την κάρτα του υπαλλήλου στον σύνδεσμο «Περισσότερες λεπτομέρειες για το άτομο.»), εκτελέστε το « Εντολή φόρου εισοδήματος φυσικών προσώπων στην επάνω γραμμή εντολών:

Στο παράθυρο Καταχώριση δεδομένων για φόρο εισοδήματος φυσικών προσώπων, εισαγάγετε πληροφορίες σχετικά με τις εκπτώσεις:

Κατά τον υπολογισμό του μισθού Μαρτίου 2016, θα δούμε και τον επανυπολογισμό του φόρου εισοδήματος φυσικών προσώπων για τον Ιανουάριο και τον Φεβρουάριο του 2016:

Πληρώνουμε τον μισθό Μαρτίου, αναρτούμε το παραστατικό και κοιτάμε το μητρώο συσσώρευσης φόρου εισοδήματος φυσικών προσώπων και εκκαθαρίσεις με τον προϋπολογισμό. Στο μητρώο αυτό, με τον τύπο κίνησης «Έξοδα» («μείον») καταχωρείται ο παρακρατούμενος φόρος εισοδήματος φυσικών προσώπων:

Μπορείτε να δείτε τις εγγραφές που δημιουργήθηκαν στους Προσωπικούς Λογαριασμούς Φόρου Εισοδήματος με το Μητρώο Προϋπολογισμού κάνοντας κλικ στο Μετάβαση στο – Λογαριασμοί Φόρου Προσωπικού Εισοδήματος με το κουμπί Προϋπολογισμός στο ανοιχτό έγγραφο Μισθοί προς πληρωμή από οργανισμούς:

Η δεύτερη εκδοχή της εκδήλωσης: όταν το συνολικό ποσό φόρου εισοδήματος φυσικών προσώπων για τον τρέχοντα μήνα είναι αρνητικό

Στα παραδείγματα που εξετάζονται, το ποσό του φόρου για τον Μάρτιο του 2016 ήταν αρκετό ώστε το συνολικό ποσό του φόρου να είναι θετικό για τρεις μήνες. Υπάρχουν όμως περιπτώσεις που το ποσό του φόρου για τον τρέχοντα μήνα μπορεί να μην είναι αρκετό και ο φόρος θα καταλήξει να είναι αρνητικός.

ΣΕ ZUP 3.0Για παράδειγμα, η υπάλληλος A.I. εργάστηκε μόνο μια μέρα τον Μάρτιο.

Στη συνέχεια, κατά τον υπολογισμό του μισθού της Μαρτίου 2016, θα έχει τον εξής υπολογισμό:

Το φορολογητέο εισόδημα θα είναι 750 ρούβλια, ο φόρος εισοδήματος φυσικών προσώπων σε αυτό το ποσό θα είναι 98 ρούβλια. Αλλά δεδομένου ότι ο εργαζόμενος δικαιούται έκπτωση, δεν θα εφαρμοστεί πλήρως, αλλά μόνο για 98 ρούβλια. Το υπόλοιπο ποσό είναι 182 – 98 = 84 ρούβλια. θα υπολογιστεί για τον επόμενο μήνα χρέωσης. Τα ποσά για τον Ιανουάριο και τον Φεβρουάριο θα πιστωθούν επίσης τον επόμενο μήνα. Τέτοια ποσά που δεν μπορούν να ληφθούν υπόψη στον τρέχοντα υπολογισμό εμφανίζονται στη στήλη Φόρος συμψηφισμού, επιστροφή χρημάτων.

Εάν αυτή η στήλη δεν είναι ορατή στο 1C ZUP 8.3, μπορείτε να ενεργοποιήσετε την εμφάνισή της χρησιμοποιώντας το κουμπί Περισσότερα – Αλλαγή φόρμας. Αυτή η στήλη πρέπει πάντα να ελέγχεται, αφού καταγράφει υπερβολικά παρακρατούμενο φόρο εισοδήματος φυσικών προσώπων. Το Πρόγραμμα 1C 8.3 ZUP 3.0 διατηρεί αρχεία τέτοιων ποσών χωριστά και δεν τα προσφέρει για πληρωμή:

Ας πληρώσουμε τον μισθό Μαρτίου και ας δούμε ότι το πληρωτέο ποσό δεν έχει αυξηθεί κατά το ποσό του επιπλέον φόρου που παρακρατήθηκε και είναι ίσο με 750 ρούβλια:

Θα δημιουργήσουμε ένα δελτίο πληρωμής για τον Μάρτιο. Το ποσό του παρακρατηθέντος φόρου λαμβάνεται υπόψη ως οφειλή της επιχείρησης στο τέλος του μήνα:

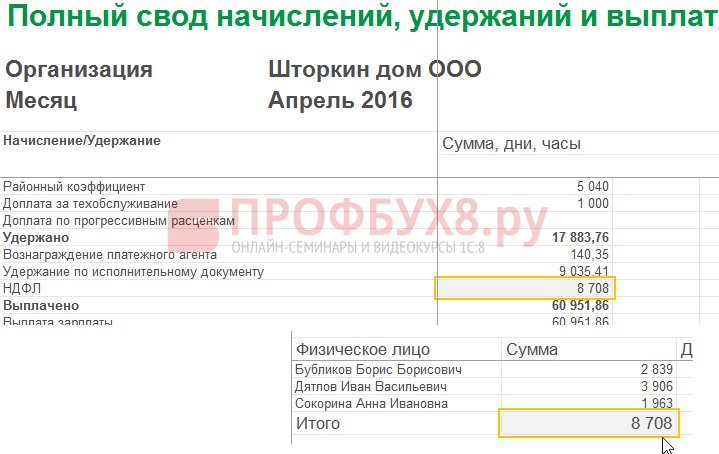

Ας δούμε την περίληψη μισθών Μαρτίου 2016, θα μας ενδιαφέρει η γραμμή φόρου εισοδήματος φυσικών προσώπων:

Όπως μπορείτε να δείτε, στο συνολικό ποσό του φόρου εισοδήματος φυσικών προσώπων (6.545 ρούβλια) υπάρχει ένα ποσό με υπερβολικά παρακρατούμενο φόρο εισοδήματος φυσικών προσώπων (-448 ρούβλια), το οποίο δεν πρέπει να επηρεάζει τον παρακρατούμενο φόρο. Σύμφωνα με το νόμο, το ποσό του παρακρατηθέντος φόρου εισοδήματος φυσικών προσώπων πρέπει να μεταφερθεί στον προϋπολογισμό, αλλά στην περίληψη βλέπουμε το ποσό του υπολογιζόμενου φόρου εισοδήματος φυσικών προσώπων. Έτσι, το ποσό που πρέπει να μεταφερθεί στον προϋπολογισμό για τον Μάρτιο θα πρέπει να είναι 448 ρούβλια. περισσότερο από ό,τι στο θησαυροφυλάκιο.

Στη δήλωση πληρωμής μισθού, ο φόρος εισοδήματος φυσικών προσώπων για μεταφορά καταγράφεται στο ποσό των 6.993 ρούβλια, που είναι 448 ρούβλια. περισσότερο από ό, τι στο θησαυροφυλάκιο (6.545 + 448 = 6.993 ρούβλια):

Ας υπολογίσουμε τον μισθό Απριλίου 2016 και ας δούμε την καρτέλα φόρος εισοδήματος φυσικών προσώπων:

Για τον εργαζόμενο A.I Sokorina, συμψηφίζεται ο υπερβολικός φόρος εισοδήματος φυσικών προσώπων ύψους 448 ρούβλια. Τώρα το ποσό βρίσκεται στη στήλη Φόρος προς πίστωση, επιστροφήστέκεται με το σύμβολο συν:

Στο δελτίο μισθοδοσίας Απριλίου, η οφειλή είναι το ποσό που δεν περιλαμβάνει υπερβολικά παρακρατούμενο φόρο εισοδήματος φυσικών προσώπων. Έτσι, το ποσό είναι 448 ρούβλια. πιστώθηκε. Οι πληροφορίες που εμφανίζονται στο "Για αναφορά" μας λένε αυτό:

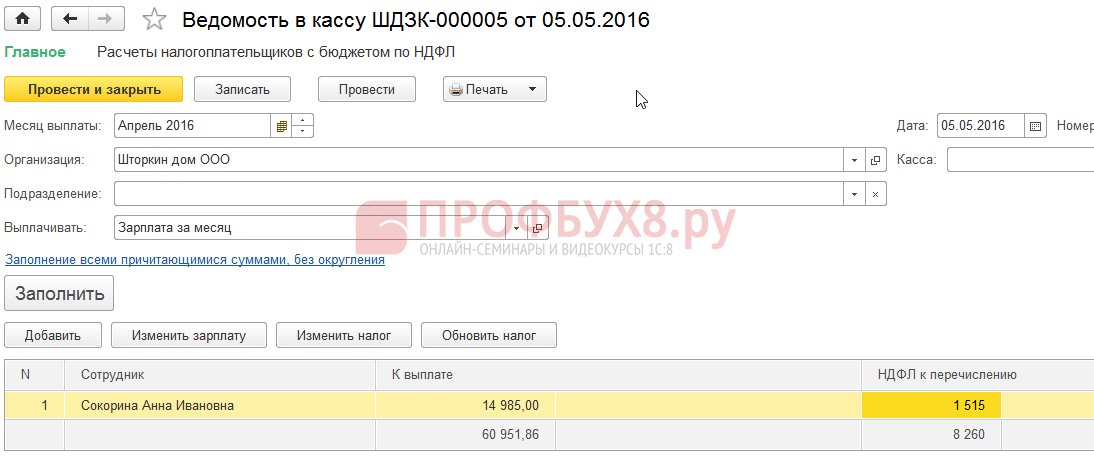

Θα πληρώσουμε τους μισθούς των εργαζομένων για τον Απρίλιο του 2016:

Το ποσό του φόρου εισοδήματος φυσικών προσώπων σύμφωνα με τον κωδικό ήταν 8.708 ρούβλια και το ποσό που απαιτείται για μεταφορά είναι 8.260 ρούβλια, δηλαδή 448 ρούβλια. πιο λιγο. Το ποσό του παρακρατηθέντος φόρου διαφέρει από αυτό που υπολογίζεται ακριβώς για το πιστωμένο ποσό του επιπλέον φόρου εισοδήματος φυσικών προσώπων που παρακρατήθηκε.

Εάν το ποσό του φόρου εισοδήματος φυσικών προσώπων στην περίληψη περιέχει αρνητικές τιμές, τότε κατά τη μεταφορά του φόρου εισοδήματος φυσικών προσώπων στον προϋπολογισμό, αυτά τα ποσά δεν πρέπει να λαμβάνονται υπόψη. Αντίστοιχα, το ποσό στην περίληψη και το ποσό κατά την πληρωμή του φόρου εισοδήματος φυσικών προσώπων δεν θα είναι ποτέ ίσα. Επίσης, εάν τον επόμενο μήνα συμψηφιστούν αρνητικά ποσά, τότε το ποσό στην περίληψη φόρου εισοδήματος φυσικών προσώπων δεν θα είναι ίσο με το ποσό για μεταφορά φόρου εισοδήματος φυσικών προσώπων στον προϋπολογισμό.

Επιπλέον, το ποσό του φόρου εισοδήματος φυσικών προσώπων που παρακρατήθηκε καθ' υπέρβαση μπορεί να συμπεριληφθεί στον υπολογισμό του επόμενου μήνα. Ο εργαζόμενος μπορεί να γράψει δήλωση και να του επιστραφεί ο φόρος που παρακρατήθηκε.

Αλλαγή κατάστασης από μη κάτοικος σε κάτοικος

Εάν ο υπερβολικά παρακρατημένος φόρος εισοδήματος φυσικών προσώπων προέκυψε ως αποτέλεσμα αλλαγής του καθεστώτος από μη κάτοικος σε κάτοικος, τότε ο φόρος δεν επιστρέφεται, αλλά μπορεί να συμψηφιστεί μόνο κατά τον υπολογισμό των επόμενων μηνών. Εάν στο τέλος της φορολογικής περιόδου δεν έχει πιστωθεί ολόκληρο το ποσό, τότε ο οργανισμός υποβάλλει πληροφορίες σχετικά με τον υπερβολικά παρακρατούμενο φόρο εισοδήματος φυσικών προσώπων στην εφορία και η ίδια η εφορία επιστρέφει αυτό το ποσό στον εργαζόμενο μετά την αίτησή του.

Υπερβολικά παρακρατημένος φόρος εισοδήματος φυσικών προσώπων - τι να κάνετε;

Ας μελετήσουμε πώς να επιστρέψετε τον υπερβολικά παρακρατημένο φόρο εισοδήματος φυσικών προσώπων στο πρόγραμμα 1C 8.3 (8.2) για το προσωπικό.

Πώς να επιστρέψετε τον υπερβολικά παρακρατημένο φόρο εισοδήματος φυσικών προσώπων στο 1C ZUP 8.3 (αναθ. 3.0)

- Δημιουργούμε ένα έγγραφο επιστροφής φόρου: ενότητα Φόροι και εισφορές – Επιστροφή φόρου εισοδήματος φυσικών προσώπων:

- Έγγραφο πληρωμής μισθού, στο οποίο βλέπουμε ήδη ότι το ποσό καταβάλλεται στο ποσό των 1.198 ρούβλια (750 ρούβλια (μισθός) + 448 ρούβλια (επιστρεφόμενος φόρος εισοδήματος προσωπικού):

Στο δελτίο μισθοδοσίας βλέπουμε ότι δημιουργήθηκε ένα ποσό παρακρατηθέντος φόρου εισοδήματος φυσικών προσώπων και τον ίδιο μήνα συμψηφίστηκε, δηλαδή επιστράφηκε και καταβλήθηκε μαζί στον μισθό Μαρτίου 2016:

Σε περίπτωση επιστροφής φόρου εισοδήματος φυσικών προσώπων, πρέπει να κάνετε χειροκίνητα μια εγγραφή στο μητρώο Υπολογισμοί φορολογικών υπαλλήλων με τον προϋπολογισμό φόρου εισοδήματος φυσικών προσώπων προκειμένου να εμφανιστούν σωστά τα στοιχεία φόρου εισοδήματος φυσικών προσώπων για μεταφορά. Για να γίνει αυτό, θα δημιουργήσουμε ένα έγγραφο Μεταφορές Δεδομένων. Κατά τη ρύθμιση της σύνθεσης των μητρώων, επιλέξτε το μητρώο συσσώρευσης Υπολογισμοί φορολογικών υπαλλήλων με τον προϋπολογισμό φόρου εισοδήματος φυσικών προσώπων. Ας το συμπληρώσουμε ως «έξοδα» με το ποσό «-448,00»:

Έτσι, προσαρμόσαμε τα στοιχεία για τον φόρο εισοδήματος φυσικών προσώπων που μεταφέρθηκε στον προϋπολογισμό κατά το ποσό της επιστροφής.

Σχετικά με πιθανά σφάλματα κατά την παρακράτηση φόρου εισοδήματος φυσικών προσώπων στο 1C ZUP 3.0, δείτε το μάθημά μας βίντεο:

Πώς να επιστρέψετε τον υπερβολικά παρακρατημένο φόρο εισοδήματος φυσικών προσώπων στο 1C ZUP 8.2 (αναθ. 2.5)

Ας υποθέσουμε ότι ένας εργαζόμενος παίρνει άδεια χωρίς αποταμίευση από 01/03/16 έως 30/03/16.

Έτσι, τον Μάρτιο εργάστηκε μόνο 1 ημέρα:

Ας υπολογίσουμε τον μισθό του Μαρτίου 2016 και ας δούμε ότι έχει σχηματιστεί ποσό φόρου εισοδήματος φυσικών προσώπων με αρνητικό πρόσημο, δηλαδή έχει προκύψει υπερβολικά παρακρατημένος φόρος εισοδήματος φυσικών προσώπων:

Το ποσό αυτό δεν αυξάνει το πληρωτέο ποσό και αποθηκεύεται σε ξεχωριστό μητρώο φορολογίας εισοδήματος φυσικών προσώπων για συμψηφισμό. Μπορείτε να το δείτε κάνοντας κλικ στο κουμπί Μετάβαση στο αναρτημένο έγγραφο Μισθοδοσίας:

Σε περίπτωση υπέρβασης του φόρου εισοδήματος φυσικών προσώπων, καταχωρείται στο μητρώο εγγραφή με το σύμβολο «+». Στο δελτίο πληρωμής Μαρτίου, το χρέος στο τέλος του μήνα είναι 909,45 ρούβλια, εκ των οποίων 364,00 ρούβλια είναι το ποσό του υπερβολικά παρακρατηθέντος φόρου εισοδήματος φυσικών προσώπων:

Το ποσό του φόρου εισοδήματος φυσικών προσώπων που παρακρατείται καθ' υπέρβαση δεν θα πρέπει να αυξάνει το πληρωτέο ποσό. Αυτό βλέπουμε, έχοντας δημιουργήσει ένα έγγραφο πληρωμής μισθού για τον Μάρτιο του 2016. Το ποσό που πρέπει να καταβληθεί είναι 545,45 = 909,45 -364,00 ρούβλια:

Κατά την ανάρτηση παραστατικού πληρωμής, καταγράφεται μηδενικό ποσό παρακράτησης φόρου και έτσι προκύπτει διαφορά μεταξύ του υπολογιζόμενου και του παρακρατηθέντος φόρου εισοδήματος φυσικών προσώπων. Μπορούμε να δούμε τον υπολογιζόμενο φόρο στην περίληψη μισθών ή στα δελτία μισθοδοσίας των εργαζομένων:

Στην περίληψη για τον Μάρτιο του 2016, το ποσό του φόρου εισοδήματος φυσικών προσώπων που υπολογίστηκε ήταν 1.716,00 ρούβλια. υπάρχει αρνητικό ποσό φόρου. Πρέπει να μεταφέρετε στον προϋπολογισμό το παρακρατούμενο ποσό, δηλαδή για τον Μάρτιο του 2016. πρέπει να μεταφερθεί ένα ποσό 364 ρούβλια. περισσότερα από όσα βλέπουμε από το θησαυροφυλάκιο.

Δείτε το ποσό που πρέπει να μεταφερθεί για τον Μάρτιο του 2016. Μπορείτε να χρησιμοποιήσετε την αναφορά Ανάλυση δεδουλευμένων φόρων και εισφορών κατά την ημερομηνία πληρωμής του μισθού Μαρτίου. Στο παράδειγμά μας, αυτή είναι η 05/04/2016. Η στήλη που παρακρατήθηκε φόρος εισοδήματος φυσικών προσώπων θα αναφέρει το ποσό που θα μεταφερθεί στον προϋπολογισμό:

Υπάρχουν δύο πιθανά σενάρια για εργασία με τέτοιο φόρο εισοδήματος φυσικών προσώπων:

- ή διαβάστε τους επόμενους μήνες.

- ή επιστρέφεται κατόπιν αιτήματος του υπαλλήλου.

Το ποσό του υπερβολικά παρακρατηθέντος φόρου εισοδήματος φυσικών προσώπων πιστώνεται τους επόμενους μήνες

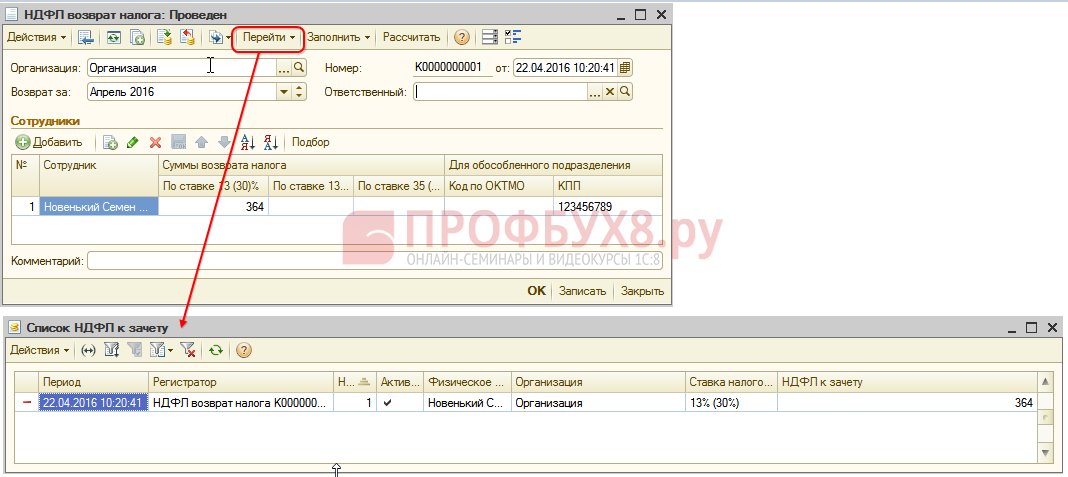

Ας υπολογίσουμε τον μισθό Απριλίου 2016. Υπάλληλος Νέος Σ.Σ. Το φορολογητέο εισόδημα είναι 12.000 ρούβλια - 1.400 ρούβλια. (έκπτωση) = 10.600 τρίψτε. Ο φόρος εισοδήματος φυσικών προσώπων σε αυτό το εισόδημα είναι 10.600 * 13% = 1.378 ρούβλια. – το βλέπουμε στην καρτέλα φόρος εισοδήματος φυσικών προσώπων:

Κατά την επεξεργασία αυτού του παραστατικού, δημιουργείται μια εγγραφή στο μητρώο συσσώρευσης φόρου εισοδήματος φυσικών προσώπων για συμψηφισμό, αλλά με το σύμβολο «-», δηλαδή το ποσό που είχε καταχωρηθεί προηγουμένως σε αυτό το μητρώο με το σύμβολο «+» τον Μάρτιο του 2016 ήταν διαγράφεται από αυτό το έγγραφο:

Κατά την πληρωμή του μισθού για τον Απρίλιο, το ποσό "Προς πληρωμή" θα είναι μεγαλύτερο κατά 364 ρούβλια:

Ας δημιουργήσουμε μια αναφορά Ανάλυση φόρου εισοδήματος φυσικών προσώπων κατά την ημερομηνία πληρωμής του μισθού για τον Απρίλιο του 2016 (από 05/04/2016) και να δούμε πόσα πρέπει να μεταφερθούν στον προϋπολογισμό του φόρου εισοδήματος φυσικών προσώπων για τον Απρίλιο του 2016. Και όπως φαίνεται από την έκθεση, αυτό το ποσό είναι 3.094,00 ρούβλια. λιγότερο από το ποσό σύμφωνα με το σύνολο των 3.458,00 ρούβλια. για 364,00 τρίψτε:

Εάν ένας εργαζόμενος έχει συντάξει αίτηση για επιστροφή φόρου εισοδήματος φυσικών προσώπων

Δημιουργούμε ένα παραστατικό για τη δήλωση φορολογίας εισοδήματος φυσικών προσώπων: Επιτραπέζιο – Φόροι – Δήλωση φόρου εισοδήματος φυσικών προσώπων. Κατά την εκτέλεση αυτού του εγγράφου, δημιουργούνται εγγραφές σε μητρώα.

Να πιστωθεί στο μητρώο φορολογίας εισοδήματος φυσικών προσώπων σε ποσό ίσο με το ποσό επιστροφής φόρου με το σύμβολο «-». Έτσι, ο υπερβάλλων παρακρατούμενος φόρος θεωρείται διαγραφόμενος:

Το μηνιαίο μητρώο μισθών για οργανισμούς καταγράφει το ποσό που θα καταβληθεί στον εργαζόμενο:

Στο μητρώο φόρου εισοδήματος φυσικών προσώπων, οι διακανονισμοί με τον προϋπολογισμό δημιουργούν μια εγγραφή με το σύμβολο "-", το οποίο μειώνει το ποσό του παρακρατούμενου φόρου κατά 364 ρούβλια:

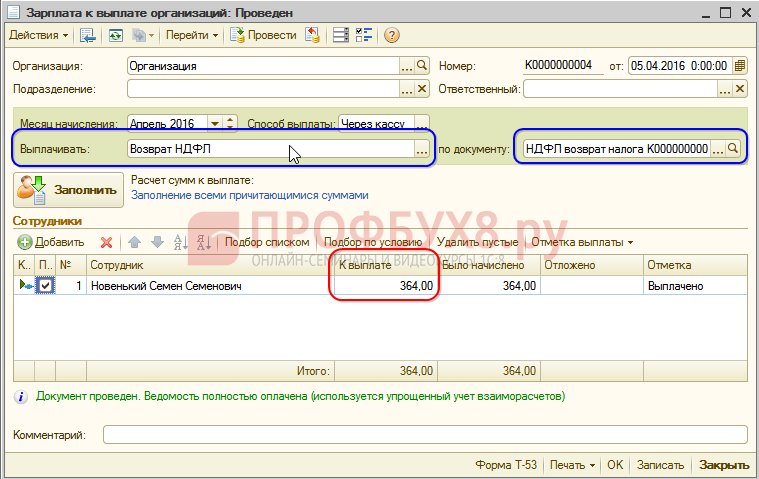

Καταβάλλουμε εγγεγραμμένη επιστροφή φόρου εισοδήματος φυσικών προσώπων:

Κατά την εγγραφή ενός παραστατικού στο μητρώο φορολογίας εισοδήματος φυσικών προσώπων για συμψηφισμό, το ποσό του υπολογιζόμενου φόρου κατά τον υπολογισμό του μισθού για τον Απρίλιο του 2016 θα είναι ήδη διαφορετικό, καθώς το ποσό διαγράφηκε νωρίτερα από το έγγραφο Επιστροφή φόρου εισοδήματος φυσικών προσώπων:

Σχηματίζοντας την πληρωμή για τον Απρίλιο του 2016, το ποσό που καταβλήθηκε είναι 364 ρούβλια. λιγότερο από το προηγούμενο παράδειγμα:

Ας επιστρέψουμε στην αναφορά Ανάλυση δεδουλευμένων φόρων και εισφορών και ας τη δημιουργήσουμε την ημερομηνία πληρωμής. Το ποσό του παρακρατούμενου φόρου που θα μεταφερθεί στον προϋπολογισμό δεν έχει αλλάξει σε σύγκριση με το προηγούμενο παράδειγμα:

Στο ZUP 2.5, καθώς και στο ZUP 3.0, κατά την επιστροφή του φόρου εισοδήματος φυσικών προσώπων, δεν υπάρχει μείωση του ποσού του μεταφερόμενου φόρου εισοδήματος φυσικών προσώπων στο μητρώο Υπολογισμοί φορολογικών υπαλλήλων με τον προϋπολογισμό για φόρο εισοδήματος φυσικών προσώπων, επομένως πρέπει να προσαρμόσετε χειροκίνητα αυτό το ποσό.

Η διαφορά στο ποσό του φόρου εισοδήματος φυσικών προσώπων που παρακρατήθηκε και του φόρου εισοδήματος φυσικών προσώπων που θα μεταφερθεί μπορεί να φανεί εάν δημιουργήσετε μια αναφορά Ανάλυση δεδουλευμένων φόρων και εισφορών για την περίοδο από τον Απρίλιο έως την ημερομηνία πληρωμής του μισθού:

Για να προσαρμόσετε το ποσό που θα μεταφερθεί, χρησιμοποιήστε το έγγραφο Μεταφορά δεδομένων. Δημιουργούμε μια εγγραφή στο μητρώο συσσώρευσης Υπολογισμοί φοροτεχνικών με τον προϋπολογισμό για φόρο εισοδήματος φυσικών προσώπων με τον τύπο εισερχόμενης κίνησης, για το ποσό του επιστρεφόμενου φόρου εισοδήματος φυσικών προσώπων με το σύμβολο μείον, μειώνοντας έτσι το ποσό που θα μεταφερθεί:

Ας δημιουργήσουμε ξανά μια αναφορά με τις ίδιες παραμέτρους και ας δούμε ότι το ποσό του φόρου εισοδήματος φυσικών προσώπων που παρακρατήθηκε έχει γίνει ίσο με το ποσό του φόρου εισοδήματος φυσικών προσώπων που θα μεταφερθεί:

Συνοψίζω. Εάν για κάποιο λόγο έχετε έναν υπερβολικά παρακρατημένο φόρο εισοδήματος φυσικών προσώπων στους υπολογισμούς σας, τότε τώρα ξέρετε πώς να επιστρέψετε τον υπερβολικά παρακρατημένο φόρο εισοδήματος φυσικών προσώπων για τη σωστή λογιστική του στα προγράμματα 1C.

Η στιγμή της εγγραφής του παρακρατούμενου φόρου εισοδήματος φυσικών προσώπων στο 1C ZUP 2.5 εξαρτάται από το πλαίσιο ελέγχου "Κατά τον υπολογισμό του φόρου εισοδήματος φυσικών προσώπων, λάβετε υπόψη τον υπολογιζόμενο φόρο ως παρακρατούμενο". Κάθε επιλογή, ανάλογα με το αν το πλαίσιο ελέγχου είναι επιλεγμένο ή όχι, έχει τις δικές της αποχρώσεις που απαιτούν αυξημένη προσοχή. Δείτε το βίντεο μας για περισσότερες λεπτομέρειες:

Για να σας φέρει όλες τις πιο πρόσφατες πληροφορίες σχετικά με το σχηματισμό της φόρμας 6-NDFL, για να κατανοήσετε όλες τις περιπλοκές και τις αποχρώσεις της συμπλήρωσης των υπολογισμών στο 1C, η ομάδα Profbukh8 ( 1

βαθμολογίες, μέσος όρος: 5,00

απο 5)

Αυτά τα υλικά είναι διαθέσιμα

για προβολή μόνο από εγγεγραμμένους χρήστες

συνδρομητές του έργου Profbukh8.ru

Σε αυτό το άρθρο θέλω να εξετάσω πτυχές του υπολογισμού και της παρακράτησης του φόρου εισοδήματος φυσικών προσώπων στο 1C 8.3, καθώς και την προετοιμασία αναφορών στα έντυπα 2-NDFL και 6-NDFL.

Εγγραφή εγγραφής στην εφορία

Αυτή είναι η πιο σημαντική ρύθμιση χωρίς αυτήν, δεν θα μπορείτε να υποβάλετε αναφορές στις ρυθμιστικές αρχές. Ας πάμε στον κατάλογο "Οργανισμοί" (μενού "Κύρια" - "Οργανισμοί"). Αφού επιλέξετε τον οργανισμό που θέλετε, κάντε κλικ στο κουμπί "Περισσότερα...". Από την αναπτυσσόμενη λίστα, επιλέξτε «Εγγραφή στις φορολογικές αρχές»:

Πρέπει να συμπληρώσετε προσεκτικά όλες τις λεπτομέρειες.

Ρύθμιση λογιστικής μισθοδοσίας

Αυτές οι ρυθμίσεις γίνονται στην ενότητα «Μισθός και προσωπικό» – «Ρυθμίσεις μισθού».

Ας πάμε στις «Γενικές ρυθμίσεις» και υποδεικνύουμε ότι η λογιστική διατηρείται στο πρόγραμμά μας και όχι σε εξωτερικό, διαφορετικά δεν θα είναι διαθέσιμες όλες οι ενότητες που σχετίζονται με τη λογιστική προσωπικού και μισθών:

Στην καρτέλα «Φόρος Προσωπικού Εισοδήματος», πρέπει να υποδείξετε με ποια σειρά εφαρμόζονται οι τυπικές εκπτώσεις:

Στην καρτέλα " ", πρέπει να υποδείξετε με ποιο ποσοστό υπολογίζονται τα ασφάλιστρα:

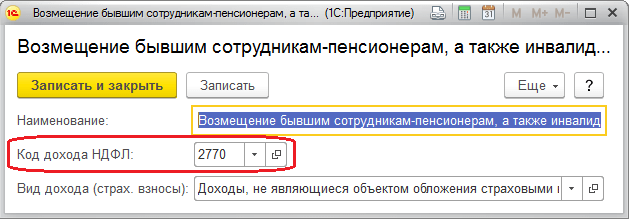

Τυχόν δεδουλευμένες σε φυσικά πρόσωπα γίνονται σύμφωνα με τον κωδικό εισοδήματος. Για το σκοπό αυτό, το πρόγραμμα διαθέτει βιβλίο αναφοράς «Τύποι φόρου εισοδήματος φυσικών προσώπων». Για να προβάλετε και, εάν είναι απαραίτητο, να προσαρμόσετε το βιβλίο αναφοράς, πρέπει να επιστρέψετε στο παράθυρο "Ρυθμίσεις μισθού". Ας επεκτείνουμε την ενότητα «Ταξινομητές» και κάνουμε κλικ στον σύνδεσμο «NDFL»:

Θα ανοίξει το παράθυρο ρυθμίσεων των παραμέτρων υπολογισμού του φόρου εισοδήματος φυσικών προσώπων. Το βιβλίο αναφοράς βρίσκεται στην αντίστοιχη καρτέλα:

Για να ρυθμίσετε τη φορολογία εισοδήματος φυσικών προσώπων για κάθε τύπο δεδουλευμένων και έκπτωσης, πρέπει να αναπτύξετε την ενότητα «Υπολογισμός μισθού» στο παράθυρο «Ρυθμίσεις μισθού»:

Στις περισσότερες περιπτώσεις, αυτές οι ρυθμίσεις είναι αρκετές για να αρχίσετε να υπολογίζετε τους μισθούς και τον φόρο εισοδήματος φυσικών προσώπων. Θα σημειώσω μόνο ότι οι κατάλογοι μπορούν να ενημερωθούν όταν ενημερωθεί η διαμόρφωση του προγράμματος, ανάλογα με τις αλλαγές στη νομοθεσία.

Λογιστική φόρου εισοδήματος φυσικών προσώπων στο 1C: δεδουλευμένη και έκπτωση

Ο φόρος εισοδήματος φυσικών προσώπων υπολογίζεται για κάθε ποσό εισοδήματος που πράγματι εισπράχθηκε ξεχωριστά για την περίοδο (μήνα).

Το ποσό του φόρου εισοδήματος φυσικών προσώπων υπολογίζεται και συγκεντρώνεται χρησιμοποιώντας έγγραφα όπως " ", " ", " " και ούτω καθεξής.

Για παράδειγμα, ας πάρουμε το έγγραφο «Μισθοδοσία»:

Λάβετε 267 μαθήματα βίντεο στο 1C δωρεάν:

Στην καρτέλα «Φόρος Προσωπικού Εισοδήματος» βλέπουμε το υπολογιζόμενο ποσό φόρου. Μετά την ανάρτηση του παραστατικού δημιουργούνται οι ακόλουθες συναλλαγές φόρου εισοδήματος φυσικών προσώπων:

Το έγγραφο δημιουργεί επίσης εγγραφές στο μητρώο «Λογιστική εισοδήματος για τον υπολογισμό του φόρου εισοδήματος φυσικών προσώπων», σύμφωνα με τις οποίες στη συνέχεια συμπληρώνονται τα έντυπα αναφοράς:

Μάλιστα, ο φόρος που παρακρατήθηκε από τον εργαζόμενο αποτυπώνεται στα λογιστικά κατά την ανάρτηση εγγράφων:

- Λογιστική λειτουργία φόρου εισοδήματος φυσικών προσώπων.

Σε αντίθεση με τη δεδουλευμένη, η ημερομηνία παρακράτησης φόρου είναι η ημερομηνία του καταχωρημένου παραστατικού.

Ξεχωριστά, θα πρέπει να εξετάσετε το έγγραφο «Λογιστική Λειτουργία Φορολογίας Προσωπικού Εισοδήματος». Προβλέπεται για τον υπολογισμό του φόρου εισοδήματος φυσικών προσώπων επί μερισμάτων, αποδοχών αδείας και άλλων υλικών παροχών.

Το έγγραφο δημιουργείται στο μενού «Μισθοί και Προσωπικό» στην ενότητα «Φόρος Προσωπικού Εισοδήματος», σύνδεσμος «Όλα τα έγγραφα για τον φόρο εισοδήματος φυσικών προσώπων». Στο παράθυρο με μια λίστα εγγράφων, όταν κάνετε κλικ στο κουμπί "Δημιουργία", εμφανίζεται μια αναπτυσσόμενη λίστα:

Σχεδόν όλα τα έγγραφα που με τον ένα ή τον άλλο τρόπο επηρεάζουν τον φόρο εισοδήματος φυσικών προσώπων δημιουργούν εγγραφές στο μητρώο "Υπολογισμοί φορολογουμένων με τον προϋπολογισμό για φόρο εισοδήματος φυσικών προσώπων".

Για παράδειγμα, ας εξετάσουμε τον σχηματισμό εγγραφών φορολογικού λογιστικού μητρώου χρησιμοποιώντας το έγγραφο "Διαγραφή από τρεχούμενο λογαριασμό".

Ας προσθέσουμε το παραστατικό "" (μενού "Μισθοί και Προσωπικό" - σύνδεσμος "Κατάσταση στην Τράπεζα") και με βάση αυτό θα δημιουργήσουμε μια "Διαγραφή από τον τρέχοντα λογαριασμό":

Μετά από αυτό, ας δούμε τις δημοσιεύσεις και τις κινήσεις στα μητρώα που δημιούργησε το έγγραφο:

Σχηματισμός δήλωσης φόρου εισοδήματος φυσικών προσώπων

Παραπάνω, περιέγραψα τα κύρια μητρώα που εμπλέκονται στη δημιουργία βασικών εκθέσεων φόρου εισοδήματος φυσικών προσώπων, και συγκεκριμένα:

Στο παράθυρο με μια λίστα εγγράφων, κάντε κλικ στο κουμπί δημιουργία και συμπληρώστε το πιστοποιητικό υπαλλήλου:

Το έγγραφο δεν δημιουργεί συναλλαγές και εγγραφές σε μητρώα, αλλά χρησιμοποιείται μόνο για εκτύπωση.

- (τομέας 2):

Η έκθεση σχετίζεται με ρυθμιζόμενη αναφορά. Μπορείτε επίσης να προχωρήσετε στην εγγραφή του από την ενότητα «Φόρος Προσωπικού Εισοδήματος», το μενού «Μισθοί και Προσωπικό» ή μέσω του μενού «Αναφορές», της ενότητας «Αναφορές 1C», «Ρυθμιζόμενες αναφορές».

Ένα παράδειγμα συμπλήρωσης της δεύτερης ενότητας:

Έλεγχος παρακρατηθέντος και δεδουλευμένου φόρου εισοδήματος φυσικών προσώπων

Για να ελέγξετε την ορθότητα του υπολογισμού και της πληρωμής του φόρου στον προϋπολογισμό, μπορείτε να χρησιμοποιήσετε το " ". Βρίσκεται στο μενού "Αναφορές", ενότητα - "Τυπικές αναφορές".

Προσθήκη ποσού φόρου εισοδήματος φυσικών προσώπων

Εάν ο φορολογικός πράκτορας δεν παρακράτησε τον φόρο εισοδήματος φυσικών προσώπων που ρυθμίζεται από την κείμενη νομοθεσία από τον υπάλληλο του ή παρακράτησε ποσό μικρότερο από το απαιτούμενο, τότε η διαφορά που λείπει πρέπει να ανακτηθεί από τον φορολογούμενο.

Εάν ο εργαζόμενος συνεχίσει να εργάζεται στην επιχείρηση, τότε αφού διορθώσει το σφάλμα ή αλλάξει την κατάστασή του (για παράδειγμα φορολογικός κάτοικος)κατά τη διεξαγωγή επόμενος υπολογισμός φόρου εισοδήματος φυσικών προσώπωνσε προγράμματα στην πλατφόρμα 1C Enterprise 8το ποσό που λείπει θα πιστωθεί και θα παρακρατηθεί αυτόματα.

Εάν διαπιστωθεί μη καταβολή φόρου εισοδήματος φυσικών προσώπων όταν δεν είναι δυνατή η παρακράτηση φόρου (για παράδειγμα, μετά την απόλυση εργαζομένου ή μετά τη λήξη της φορολογικής περιόδου), τότε Η εταιρεία δεν θα μπορεί να εισπράξει φόρο εισοδήματος φυσικών προσώπων. Σύμφωνα με την παράγραφο 5 του άρθρου 226 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, στην περίπτωση αυτή ο φορολογικός πράκτορας πρέπει να ενημερώσει εγγράφως τον φορολογούμενο και τη φορολογική αρχή (στον τόπο εγγραφής σας)σχετικά με την αδυναμία είσπραξης του φόρου εισοδήματος φυσικών προσώπων και την ένδειξη του ποσού του φόρου στο Έντυπο 2-NDFL, που εγκρίθηκε με εντολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας της 17ης Νοεμβρίου 2010 Αρ. ММВ-7-3/611@.

Για να το κάνετε αυτό, πρέπει να δημιουργήσετε ένα σύστημα στο πρόγραμμα 1C Enterprise 8πιστοποιητικό 2-NDFLσε έντυπη ή ηλεκτρονική μορφή και αποστέλλεται στην φορολογική αρχή του τόπου εγγραφής.

Επιστροφή φόρου εισοδήματος φυσικών προσώπων

Εάν για κάποιο λόγο ο φορολογικός πράκτορας παρακράτησε υψηλότερο φορολογικό συντελεστή από το εισόδημα του φορολογούμενου, τότε η διαφορά πρέπει να επιστραφεί. Η επιστροφή και πίστωση των υπερβολικά εισπραχθέντων και καταβληθέντων ποσών φόρου ρυθμίζεται από τον Φορολογικό Κώδικα της Ρωσικής Ομοσπονδίας (άρθρα 78 και 79). Η νέα έκδοση της ρήτρας 1 του άρθρου 231 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, η οποία τέθηκε σε ισχύ την 1η Ιανουαρίου 2011, διευκρινίζει τη διαδικασία επιστροφής του φόρου εισοδήματος φυσικών προσώπων σε φορολογούμενο από τον οποίο ο φορολογικός πράκτορας παρακράτησε φόρο που υπερβαίνει τον τρέχοντα τιμή.

Εάν ο λόγος παρακράτησης μεγαλύτερου ποσού φόρου είναι αλλαγή της κατάστασης του εισοδήματος ή των εκπτώσεων, τότε από την αρχή του τρέχοντος έτους ο φορολογικός πράκτορας πρέπει να ειδοποιήσει τον φορολογούμενο εντός 10 ημερών από την ημέρα που διαπιστώθηκε το σφάλμα. Στην περίπτωση αυτή, είναι απαραίτητο να αναφέρεται το ακριβές ποσό που παρακρατήθηκε πέραν του καθορισμένου συντελεστή. Η μορφή ειδοποίησης προς τον φορολογούμενο δεν καθορίζεται από την κείμενη νομοθεσία και ως εκ τούτου μπορεί να είναι αυθαίρετη.

Το ποσό του φόρου εισοδήματος φυσικών προσώπων που παρακρατήθηκε πέραν του καθορισμένου συντελεστή υπόκειται σε επιστροφή, βάση του οποίου είναι γραπτή αίτηση του φορολογούμενου (παράγραφος 1, άρθρο 231 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας). Αυτός είναι ο λόγος για τον οποίο η ειδοποίηση του φορολογούμενου για παρακράτηση φόρου θα πρέπει να περιλαμβάνει μια προειδοποίηση σχετικά με την ανάγκη σύνταξης γραπτής αίτησης για επιστροφή χρημάτων. Οι επιστροφές φόρου εισοδήματος φυσικών προσώπων είναι δυνατές μόνο χωρίς μετρητά. Έτσι, κατά τη σύνταξη αίτησης, ο φορολογούμενος πρέπει να αναφέρει τα στοιχεία του προσωπικού τραπεζικού λογαριασμού στον οποίο θα μεταφερθούν τα χρήματα.

Για επεξεργασία επιστροφής φόρου εισοδήματος φυσικών προσώπων σε προγράμματα 1C Enterprise 8, για παράδειγμα, σε 1C ZUP 8 ( 1Γ: Μισθοί και διαχείριση προσωπικού 8) πρέπει να εκτελέσετε ενέργειες με την ακόλουθη σειρά:

- εισάγετε ένα έγγραφο στη βάση δεδομένων Επιστροφή φόρου εισοδήματος φυσικών προσώπων: Γραφείοπρογράμματα 1Γ: Μισθός και διαχείριση προσωπικού;

- μεταβείτε στην καρτέλα "Φόροι και τέλη".

- επιλέξτε το μενού «Δήλωση Προσωπικού Φόρου».

- Μεταφορά κεφαλαίων βάσει του υποβληθέντος παραστατικού.

Σημείωση!Ευθύνη για μη ενημέρωση για παρακράτηση φόρου πέραν του συντελεστή δεν προβλέπεται από την κείμενη νομοθεσία. Ένας ενημερωμένος υπάλληλος μπορεί να διατηρεί το δικαίωμα να μην επιμείνει στην επιστροφή του φόρου εισοδήματος φυσικών προσώπων. Δηλαδή, εάν ο εργαζόμενος συνεχίσει να εργάζεται και δεν υπέβαλε αίτηση για επιστροφή φόρου εισοδήματος φυσικών προσώπων, τότε κατά τους επόμενους υπολογισμούς φόρου εισοδήματος φυσικών προσώπων στα προγράμματα, το ποσό που παρακρατήθηκε πέραν του συντελεστή θα πιστωθεί αυτόματα.

Σήμερα θα εξετάσουμε ποια εργαλεία και λειτουργικότητα έχει το πρόγραμμα 1C για τον υπολογισμό του φόρου εισοδήματος φυσικών προσώπων και τη σωστή αντανάκλασή του στη φορολογική λογιστική.

Η διαδικασία φορολογίας εισάγεται κατά τη ρύθμιση του τύπου υπολογισμού.

Εικ.1

Ο κωδικός από το Σχ. 1 μπορεί να επιλεγεί στο «Τύποι φόρου εισοδήματος φυσικών προσώπων», όπου σε κάθε στοιχείο εκχωρείται ένα ποσοστό φορολογίας και υποδεικνύει εάν σχετίζεται με μισθούς.

Η κατηγορία εισοδήματος σάς επιτρέπει να διευκρινίσετε την ημερομηνία παραλαβής του στη δήλωση, η οποία αναγραφόταν αρχικά στο έγγραφο διακανονισμού. Για να υποδείξετε τη διαδικασία υπολογισμού του φόρου εισοδήματος των απολυμένων, στον ομώνυμο κατάλογο, επιλέξτε τη διαδικασία υπολογισμού.

Εικ.2

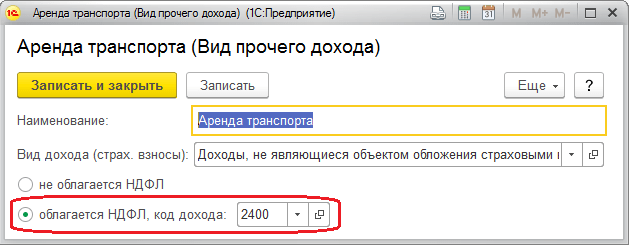

Για την ένδειξη της επιλογής υπολογισμού φόρων για λοιπά εισοδήματα φυσικών προσώπων χρησιμοποιούνται και τα αντίστοιχα βιβλία αναφοράς.

Εικ.3

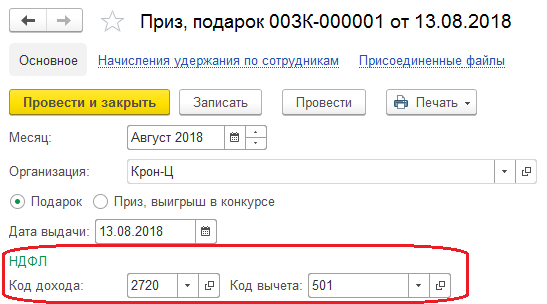

Μπορείτε να υποδείξετε τον κωδικό εισοδήματος απευθείας στο πεδίο παραστατικού.

Εικ.4

Οι εκπτώσεις αποθηκεύονται στα «Τύποι εκπτώσεων φόρου εισοδήματος φυσικών προσώπων».

Οι προκαταβολές φόρου για αλλοδαπούς πολίτες καταγράφονται στο ομώνυμο έγγραφο «Προκαταβολές φόρου εισοδήματος φυσικών προσώπων». Η δήλωση σχετικά με τη νομιμότητα του συμψηφισμού προκαταβολής βρίσκεται στο "1C-Reporting".

Στα μητρώα φόρου εισοδήματος φυσικών προσώπων στο 1C 8.3, τα έγγραφα διακανονισμού καταγράφουν τη φορολογητέα βάση και τον υπολογιζόμενο φόρο, ο οποίος προσδιορίζεται από την ημερομηνία πραγματικής είσπραξης του εισοδήματος.

Ο φόρος για όλα τα είδη παροχών, οι αποδοχές διακοπών και άλλες αλληλοπληρωμές εμφανίζεται στα έγγραφα αμέσως την προγραμματισμένη ημερομηνία πληρωμής.

Η πραγματική είσπραξη εισοδήματος για τύπους υπολογισμού των οποίων ο κωδικός εισοδήματος δείχνει «Αντιστοιχεί σε μισθούς» χρονολογείται από την τελευταία ημέρα του μήνα συγκέντρωσης ή την ημερομηνία απόλυσης.

Εικ.5

Το εισόδημα καταγράφεται στα «Δεδομένα…», «Ασφάλιστρο» κ.λπ.

Εικ.6

Εικ.7

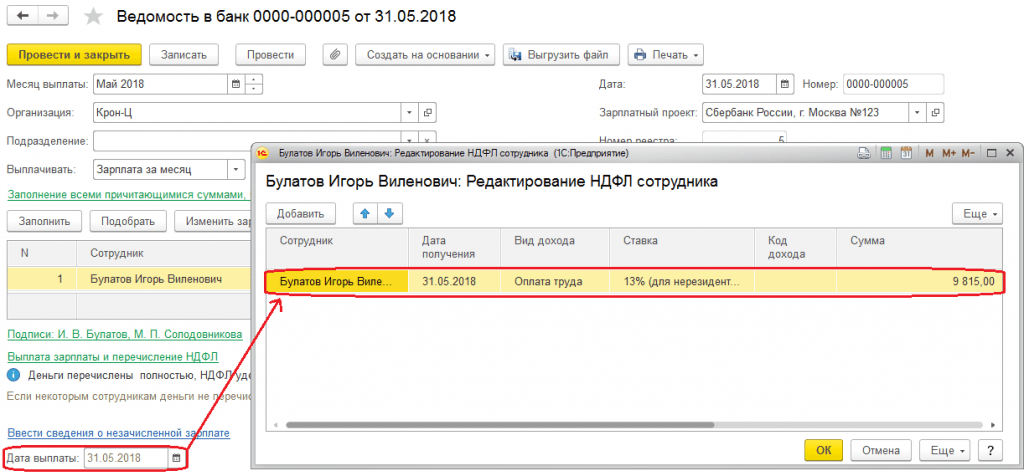

Η παρακράτηση φόρου χρονολογείται από την ημερομηνία πληρωμής που αναγράφεται στη μισθοδοσία. Η πραγματική ημερομηνία πληρωμής καταγράφεται και στα έγγραφα «Βεβαίωση πληρωμής εισοδήματος» και «Βεβαίωση μεταφοράς μισθού».

Κατά τον υπολογισμό της παρακράτησης, συμπληρώνεται ένα έγγραφο βάσης, σύμφωνα με το οποίο καταγράφεται το ποσό του εισοδήματος, το οποίο στη συνέχεια λαμβάνεται υπόψη στη γραμμή 130 της αναφοράς 6-NDFL.

Για να εμφανίζεται στις αναφορές, ο μεταφερόμενος φόρος εμφανίζεται στην κατάσταση πληρωμής μισθού όταν προσδιορίζεται το χαρακτηριστικό "Φόρος μαζί με μισθό" ή μια ξεχωριστή φόρμα "Μεταφορές στον προϋπολογισμό". Στην περίπτωση αυτή, η περίοδος μεταβίβασης εξαρτάται από το είδος του εισοδήματος. Η προθεσμία καταχωρείται στο σύστημα κατά την αφαίρεση και χρησιμοποιείται κατά τη σύνταξη της αναφοράς 6-NDFL.

Οι ακόλουθες αναφορές είναι διαθέσιμες για ανάλυση φόρου εισοδήματος φυσικών προσώπων:

- Μηνιαία αναλυτικά στοιχεία.

- Φορολογικό μητρώο για φόρο εισοδήματος φυσικών προσώπων.

- Ενοποιημένο 2-NDFL.

Εάν είναι απαραίτητος ο επανυπολογισμός του φόρου στο ZUP για κάποιο λόγο, χρησιμοποιήστε το έγγραφο "Επανυπολογισμός φόρου εισοδήματος για φυσικά πρόσωπα", που βρίσκεται στο μενού "Φόροι και εισφορές". Εδώ ο φόρος επανυπολογίζεται από την αρχή της φορολογικής περιόδου που αναφέρεται εδώ.

Εικ.8

Για την προσαρμογή της λογιστικής για τον υπό εξέταση τύπο φόρου στο 1C ZUP, χρησιμοποιείται ένα εξειδικευμένο έγγραφο "Λογιστική Λειτουργία Φορολογίας Προσωπικού Εισοδήματος". Σας επιτρέπει να επεξεργάζεστε φορολογικά μητρώα:

- Παρέχονται κρατήσεις κατόπιν κοινοποίησης της DO·

- Παρέχονται τυπικές και κοινωνικές κρατήσεις.

- Υπολογισμοί φορολογικών υπαλλήλων/φορολογούμενων με τον προϋπολογισμό για φόρο εισοδήματος φυσικών προσώπων.

- Λογιστική εισοδήματος για τον υπολογισμό του φόρου εισοδήματος φυσικών προσώπων.

Εάν ο φόρος υπερεκπίπτει για έναν εργαζόμενο, τότε στην τρέχουσα περίοδο θα υπολογιστεί με «μείον». Εάν για τον τρέχοντα μήνα το συνολικό του ποσό για έναν εργαζόμενο είναι αρνητικό, δεν θα παρακρατηθεί και δεν θα γίνει δεκτό για συμψηφισμό με μελλοντικές πληρωμές. Στα έγγραφα διακανονισμού, ο φόρος εισοδήματος φυσικών προσώπων για συμψηφισμό εμφανίζεται στην καρτέλα «Προσαρμογές πληρωμών». Την επόμενη περίοδο, το σύστημα θα μειώσει αυτόματα τον παρακρατούμενο φόρο κατά το ποσό της προσαρμογής, αλλά μπορείτε επίσης να επιστρέψετε τον φόρο χρησιμοποιώντας την «Επιστροφή χρημάτων».

Η σωστή καταγραφή του φόρου εισοδήματος φυσικών προσώπων στο σύστημα εξαρτάται από τη σωστή ολοκλήρωση της εγγραφής στην εφορία στην κάρτα τμήματος/οργανισμού. Με την εγγραφή στην εφορία συγκεντρώνονται σχετικές αναφορές στο ZUP. Με βάση την προθεσμία έκδοσης εισοδήματος, υπολογίζεται η προθεσμία μεταβίβασης, η οποία εμφανίζεται στα μητρώα κατά την ανάρτηση.