Individualni preduzetnik je na opštem sistemu oporezivanja. Po osnovu kojih poreza plaća individualni preduzetnik? Računovodstvo

Razumijevajući koje izvještaje podnosi individualni preduzetnik po opštem sistemu oporezivanja u 2019. godini, privrednici se lično uvjeravaju u prednosti izabranog sistema. Za razliku od pojednostavljenog poreskog sistema, na UTII se ne nameću nikakva ograničenja, što smanjuje nivo birokratske birokratije. Da bi pravovremeno dostavio informacije poreskim organima, preduzetnik mora da poznaje rokove, vrste izveštaja i slučajeve kada je potrebno podneti određeni dokument.

BASIC: karakteristike sistema

OSNO ili opšti sistem oporezivanja je prilično složen, posebno u smislu izvještavanja. Međutim, omogućava poduzetniku da radi bez straha od ograničenja koja rusko zakonodavstvo nameće drugim opcijama oporezivanja:

- po broju zaposlenih;

- po godišnjem prihodu;

- po broju delatnosti kojima se privrednik bavi.

Budući da razvoj preduzeća može uključivati različite oblasti aktivnosti, u nekim slučajevima OSNO se može kombinovati sa različitim opcijama za pojednostavljene sisteme. Za organizacije je moguće kombinirati opći sistem sa UTII. Za individualne poduzetnike OSNO možete koristiti u kombinaciji s patentom i jedinstvenim porezom.

Kada je OSNO koristan za individualnog preduzetnika?

Izvještavanje na zajedničkom sistemu je teže nego na pojednostavljenim analognim. Međutim, u sljedećim slučajevima korisno je da individualni poduzetnik ostane na OSNO:

- Sa nultim prihodom ne plaća se porez na dohodak, za razliku od pojednostavljenih sistema. Međutim, to ne treba zaboraviti Izvještavanje za individualne preduzetnike o OSNO sa nultom djelatnošću mora se dostaviti blagovremeno.

- Kada je privrednik obveznik PDV-a, sarađuje sa preduzećima koja su ujedno i obveznici ovog poreza, ili uvozi proizvode iz inostranstva. U tom slučaju postaje moguće smanjiti porezne troškove, steći imidž profitabilnog partnera i povećati konkurentnost vašeg poslovanja.

Porezi za individualne preduzetnike na OSNO

Oporezivanje općeg sistema je prilično složeno. Za uspješno izvještavanje za protekli period morate platiti sljedeće poreze:

- Porez na dohodak fizičkih lica - u iznosu od 13% od dobiti;

- PDV čija stopa, u zavisnosti od prodatih proizvoda, može biti 0%, 10% ili 18%;

- Porez na imovinu - do 2%.

Prilikom otpočinjanja delatnosti, individualni preduzetnik je na opštem sistemu oporezivanja, osim ako nije izjavio da želi da pređe na pojednostavljenu verziju. Ako je u procesu rada pojedinačni preduzetnik odabrao pojednostavljeni sistem, onda Za prelazak na OSNO, samo se obratite poreznoj upravi.

Kada individualni preduzetnik zaposli više radnika nego što je predviđeno propisima i ostvari veću dobit, automatski prelazi u OSNO.

Svi porezi koje plaćaju preduzetnici podliježu prijavljivanju i moraju se odmah prenijeti u odgovarajuće fondove. Samostalni preduzetnik koji posluje na osnovnoj osnovi dužan je da vodi primarnu dokumentaciju. To je osnova za dostavljene deklaracije, potvrde i obrasci. Ovo je knjiga prihoda i rashoda, koja odražava prihode i rashode poslovnog čovjeka koji se odnose na poslovne aktivnosti. Nakon toga utiču na iznos odbitaka pri obračunu PDV-a.

Izveštaji za individualne preduzetnike bez zaposlenih

Koje izvještaje individualni preduzetnici trebaju podnijeti OSNO-u bez zaposlenih u 2019. godini:

| Vrsta dokumenta | Karakteristike njegovog punjenja |

|---|---|

| PDV | Pojava PDV-a se podnosi svakog kvartala. Imajte na umu da izvještaj se prima isključivo u elektronskoj formi do 25, i Porez se mora plaćati svaki mjesec. |

| Porez na dohodak fizičkih lica | Preduzetnik popunjava obrazac 3-NDFL jednom godišnje. Sam porez se obračunava na osnovu prihoda od poslovnih aktivnosti i prihoda fizičkog lica, ako se isti ne odnose na delatnost pojedinačnog preduzetnika. Kada proučavate kakvu prijavu individualni preduzetnik podnosi OSNO-u bez zaposlenih u 2019. godini, imajte na umu da Stopa poreza na dohodak fizičkih lica od 13% predviđena je samo za rezidente. Za nerezidente bez zaposlenih poreska stopa je 30%. |

| Porez na imovinu | Plaća se u iznosu od 0,1-2% od vrednosti osnovnih sredstava, ako ih ima. Ova troškovna stavka se ne može optimizirati, jer imovinu procjenjuju stručnjaci i njihova katastarska cijena se rijetko razlikuje od stvarne tržišne cijene. Međutim, ovaj pokazatelj smanjuje iznos neto dobiti preduzeća, a samim tim i porez na dohodak građana. |

Karakteristike podnošenja nulte prijave

Ukoliko u izvještajnom periodu individualni preduzetnik nije poslovao niti je ostvario prihod, dužan je podnijeti nulti izvještaj. Takav zahtjev se postavlja jer nakon državne registracije privrednik postaje subjekt koji je dužan stalno plaćati porez.

Ako nulti izvještaj nije blagovremeno dostavljen, preduzetnik će biti kažnjen zbog kršenja evidencije. Budući da je nulti dokument punopravni dokument, vrijedno je pristupiti njegovom izvršenju sa svom odgovornošću.

Šta dostaviti ako individualni preduzetnik nema prijavu na OSNO u 2019

Ako individualni preduzetnik posluje bez zaposlenih, paket dokumenata za nultu prijavu neće se razlikovati od standardnog. Mora sadržavati PDV deklaraciju, popunjen obrazac 3-NDFL i izvještaj za ROSSTAT.

Kada je individualni preduzetnik angažovao zaposlene, biće potrebno da podnosi izveštaj tromesečno. Paket dokumenata će uključivati PDV deklaraciju, 4-FSS sertifikat, DAM izvještaj i personifikaciju. Uprkos činjenici da nema profita, preduzeće nastavlja sa radom i moraće da podnosi izveštaj ROSSTAT-u godišnje.

Rokovi za podnošenje izvještaja

Rok za podnošenje dokumenata ne zavisi od toga da li imate velika primanja ili uopšte nemate profit. Evidenciju morate voditi na isti način, pa će čak i prvi dan zakašnjelog prijavljivanja biti dobar razlog za kaznu:

- Radovi se dostavljaju Fondu PIO do 15. mjesec dana nakon izvještajnog perioda.

- Takođe ćete morati da posećujete FSS mesečno do 15.

- 3-NDFL se mora podnijeti godišnje do kraja aprila.

- PDV prijava se podnosi mjesečno do 20.

- ROSSTAT očekuje izvještaj do 20. januara.

- Bolje je da se problem sa Fondom PIO riješi prije 15. narednog mjeseca po isteku izvještajnog kvartala.

Načini podnošenja izvještaja

Dokumenti koji se odnose na bilo koju vrstu izvještaja mogu se prenositi u papirnom ili elektronskom obliku. Ako se poduzetnik odluči za podnošenje izvještaja na daljinu, morat će primati izvještaje elektronski potpis.

Kada planirate podnošenje izvještaja elektronskim putem, imajte na umu da ih stručnjak mora prihvatiti do navedenog roka. Ako dokument bude odbijen, privrednik će se suočiti sa novčanom kaznom, čak i ako u izvještajnom periodu nije ostvario dobit. Iznosi kazni izrečenih preduzetniku počinju od 1000 rubalja.

Budući da je izvještavanje za individualne poduzetnike koji rade na OSNO-u prilično složeno, većina poduzetnika radije angažuje profesionalce za vođenje evidencije, generiranje dokumenata i njihovo blagovremeno dostavljanje.

Kada se OSNO primjenjuje za samostalne preduzetnike?

Ako, nakon, u roku od pet dana, individualni preduzetnik ne podnese zahtjev Federalnoj poreznoj službi za primjenu pojednostavljenog poreskog sistema ili UTII, onda je dužan primijeniti opći sistem oporezivanja.

Drugi slučaj korišćenja OSNO za individualne preduzetnike je saradnja sa kupcima koji primenjuju porez na dodatu vrednost (PDV). Prilikom obavljanja transakcije, preduzetnik drugoj strani ispostavlja fakturu sa dodeljenim PDV-om, što omogućava kupcu da smanji svoj obračunati porez.

Računovodstvo individualnih preduzetnika na OSNO

Samostalni preduzetnik je u potpunosti izuzet od računovodstva, ali sve obavljene transakcije moraju biti evidentirane u knjizi prihoda i rashoda individualnog preduzetnika na OSNO. Obrazac CD&R odobren je naredbom Ministarstva finansija Ruske Federacije i MNV Ruske Federacije br. 86n/BG-3-04/430 od 13. avgusta 2002. godine.

Knjiga prihoda i rashoda odražava imovinsko stanje preduzetnika i rezultate njegove delatnosti za poreski period. Podaci u ovoj knjizi služe za obračun poreza na dohodak građana.

Zbog činjenice da individualni preduzetnici na OSNO obračunavaju i plaćaju PDV, vode knjigu nabavki i knjigu prodaje, a svi primljeni i izdati računi evidentiraju se u dnevniku registracije.

Individualni preduzetnici koji zapošljavaju zaposlene dužni su da vode kadrovsku evidenciju i evidenciju o platama.

Porezi za individualne preduzetnike na OSNO

Spisak poreza za individualne preduzetnike na OSNO je mali:

- Porez na dohodak fizičkih lica od 13%;

- Porez na dodatu vrijednost od 18% na primljeni prihod;

- Doprinosi za osiguranje u vanbudžetske fondove „za sebe“ i za zaposlene;

- Ostali lokalni porezi za individualne preduzetnike (saobraćaj, zemljište), ako se imovina koristi za obavljanje poslovnih aktivnosti.

Izvještavanje individualnog preduzetnika o OSNO

- Izvještavanje o PDV-u obezbjeđuje se „Prijavom poreza na dodatu vrijednost“. Podnosi se na kraju tromjesečja, do 20. narednog mjeseca.

- Izvještajni dokument za porez na dohodak fizičkih lica za individualne preduzetnike je deklaracija obrasca 3-NDFL. Podnosi se Federalnoj poreskoj službi jednom godišnje do 30. aprila, a porez za prethodnu godinu plaća se do 15. jula naredne godine.

- Potrebno je jednom godišnje dostaviti Federalnoj poreznoj službi podatke o prihodima zaposlenih, potvrdu o porezu na dohodak 2, do 1. aprila naredne godine.

- Podaci o prosječnom broju zaposlenih dostavljaju se Poreskoj upravi jednom godišnje do 20. januara naredne godine.

- plaća na osnovu troškova godine osiguranja. Doprinosi se mogu plaćati tromjesečno ili jednom godišnje. Podnošenje obrasca RSV-2 više nije potrebno u 2017. godini.

- Individualni preduzetnici obračunavaju i uplaćuju premije osiguranja u vanbudžetske fondove za svoje zaposlene mjesečno do 15. narednog mjeseca. Obrazac 4-FSS podnosi se fondu socijalnog osiguranja najkasnije do 15. u mesecu koji sledi za izveštajnim.

Više o karakteristikama OSNO-a u ovom videu:

Poreski odbitak poreza na dohodak fizičkih lica za preduzetnike na OSNO

Fizički preduzetnici imaju pravo na odbitak poreza na dohodak fizičkih lica za iznos učinjenih troškova, potkrijepljen dokumentima. Ako se troškovi ne potvrde, onda možete primijeniti profesionalni porezni odbitak u iznosu od 20% prihoda poduzetnika.

Poreski obveznik sam utvrđuje sastav rashoda, koji obuhvataju i plaćene iznose poreza po zakonu (osim poreza na dohodak građana), doprinose za osiguranje vanbudžetskim fondovima i državne dažbine vezane za profesionalnu djelatnost.

Ako vam je ovaj članak bio koristan, ne zaboravite ostaviti komentar i obavijestiti svoje prijatelje na društvenim mrežama. I pratite naše - ima puno zanimljivih stvari pred nama! Hvala ti.

Skoro svi znaju značenje skraćenice „PDV“, ali samo individualni preduzetnici znaju šta skraćenica „OSNO“ može značiti.

Koji porezi se primjenjuju na OSNO

Opšti poreski sistem (OSNO) uključuje nekoliko poreza. Karakteriše ga teškoća u rukovanju i strogo finansijsko izvještavanje.

Ako su predstavnici malih i srednjih preduzeća odabrali OSNO, tada su za to postojali ozbiljni razlozi:

- Poželjnije je da velike kompanije rade pod ovim režimom sa svojim partnerima;

- u ovoj šemi nema ograničenja za profit i broj zaposlenih;

- ne mogu svi individualni preduzetnici koristiti drugačiji poreski sistem u skladu sa zakonom.

Kada se plaća PDV?

OSNO je jedini poreski režim u kojem je potrebno platiti PDV. Poreska osnovica za PDV će biti cijena proizvoda ili usluge koja je prodata.

OSNO je jedini poreski režim u kojem je potrebno platiti PDV. Poreska osnovica za PDV će biti cijena proizvoda ili usluge koja je prodata.

Predmet oporezivanja

Objekti takvog oporezivanja uključuju:

Objekti takvog oporezivanja uključuju:

- prodate robe i usluge;

- radnje za prenos imovinskih prava;

- prenesene robe i usluge, izvođenje građevinskih i instalaterskih radova za svoje potrebe;

- uvoz proizvoda na teritoriju Ruske Federacije.

Porez se dodaje na cijenu proizvoda ili usluge.

PDV stope

PDV ima različite stope regulisane Poreskim zakonikom Rusije.

PDV ima različite stope regulisane Poreskim zakonikom Rusije.

Podijeljeni su na vrste:

- Opšta stopa za sve je 18%.

- Preferencijalna stopa, čija je vrijednost 10%.

Smanjena je za preduzeća u prometu određenih vrsta robe:

- hrana;

- dječji, medicinski, poljoprivredni, knjižni proizvodi;

- logističke usluge.

Rad na PDV

Šema aktivnosti za ovaj porez je sljedeća: Prilikom obavljanja transakcije, prodavac individualnom preduzetniku predočava fakturu u kojoj je PDV naveden kao poseban red. U budućnosti, preduzetnik, kada prodaje proizvod, uzima ga u obzir u troškovima za kupce.

Šema aktivnosti za ovaj porez je sljedeća: Prilikom obavljanja transakcije, prodavac individualnom preduzetniku predočava fakturu u kojoj je PDV naveden kao poseban red. U budućnosti, preduzetnik, kada prodaje proizvod, uzima ga u obzir u troškovima za kupce.

- ulazni porez na dodatu vrijednost - iznos uključen u cijenu proizvoda ili usluge kupljenog od dobavljača i uplaćenog u budžet u određenom izvještajnom periodu;

- Izlazni porez na dodatu vrijednost je iznos poreza koji je uračunat u cijenu dobara i usluga koje privrednik prodaje, a plaćaju potrošači.

Kako podnijeti izvještaje

Izvještaj se podnosi tromjesečno. Porez se mora izvršiti do 25. dana narednog mjeseca po isteku izvještajnog kvartala.

Izvještaj se podnosi tromjesečno. Porez se mora izvršiti do 25. dana narednog mjeseca po isteku izvještajnog kvartala.

Prijava poreskoj službi podnosi se u elektronskom obliku.

Bitan! Neprijavljivanje će rezultirati kaznama. Nedostavljanje izvještaja na vrijeme će rezultirati suspenzijom bankovnih računa.

Za obračun PDV-a za individualne preduzetnike na OSNO, prijavljivanje se mora striktno poštovati od samog početka. Računi se unose u posebnu knjigu nabavki i prodaje, jer se iz nje sastavlja rezultat konačnog obračuna PDV-a.

Ko je oslobođen PDV-a

Prema članu 145 Poreskog zakona, poduzetnici čiji je prihod organizacije za prethodni kvartal iznosio manje od 2 miliona rubalja oslobođeni su plaćanja.

Prema članu 145 Poreskog zakona, poduzetnici čiji je prihod organizacije za prethodni kvartal iznosio manje od 2 miliona rubalja oslobođeni su plaćanja.

Pažnja! Ova privilegija se ne odnosi na poslove koji se odnose na prodaju akciznih proizvoda (alkohol, duvanski proizvodi, gorivo, neke vrste automobila).

Kako dobiti beneficiju

Zvanično možete biti oslobođeni plaćanja PDV-a tako što ćete kontaktirati porezne organe na mjestu registracije.

Zvanično možete biti oslobođeni plaćanja PDV-a tako što ćete kontaktirati porezne organe na mjestu registracije.

U tu svrhu morate popuniti obavještenje, uključujući izvod iz knjige prihoda i rashoda i kopiju knjige računa.

Zahtjev se podnosi do 20. dana u mjesecu od kojeg individualni preduzetnik želi da ostvari poresko oslobođenje. Ovo pravo se potvrđuje jednom godišnje.

Bitan! Ako se situacija promijeni i poveća prihod, poduzetnik mora samostalno obavijestiti poreznu upravu o tome kako bi izbjegao novčane kazne i kazne.

Slična situacija se odnosi i na slučajeve kada su akcizni proizvodi prodavani u izvještajnom periodu.

O poreskim olakšicama

Da biste smanjili iznos PDV-a, trebali biste koristiti opciju odbitka poreza.

Da biste smanjili iznos PDV-a, trebali biste koristiti opciju odbitka poreza.

Da biste ga koristili, morate ispuniti određene zahtjeve:

- dobra i usluge se nabavljaju u svrhu obavljanja proizvodnih aktivnosti ili drugih oporezivih poslova ili radi preprodaje;

- proizvodi koje preduzeće kupuje moraju biti navedeni u bilansu stanja;

- organizacija ima dokumente koji potvrđuju pravo na odbitak. Obično to uključuje fakture koje izdaje dobavljač.

PDV se evidentira kao posebna kolona u svim računovodstvenim dokumentima.

U nekim slučajevima, individualnim preduzetnicima je isplativije da vode svoje poslovanje koristeći OSNO. Ovaj sistem pojednostavljuje trgovanje i saradnju sa velikim kompanijama.

Pogledajte video o opštem poreskom sistemu

Na istu temu

Preduzetnici, kada biraju poreski sistem koji im odgovara, vagaju sve prednosti i nedostatke.

Opšti poreski režim – OSNO – ima određene nedostatke i poteškoće. Ali za brojne kategorije poreskih obveznika to je od koristi.

Razmotrimo karakteristike ovog sistema oporezivanja korak po korak i detaljno. Hajde da otkrijemo razlike u ovom sistemu, da shvatimo koje poreze individualni preduzetnik mora platiti na OSNO, koje izvještaje mora podnijeti.

Šta je OSNO i kada je ovaj način koristan?

OSNO - opšti sistem oporezivanja. Ovaj režim je prilično složen, posebno u pogledu obima izvještavanja. I porezno opterećenje na njega je značajno. Češće, individualni preduzetnici biraju pojednostavljeni sistem, pojednostavljeni poreski sistem. Pogotovo na početku poslovanja. Ali brojne kategorije poreskih obveznika imaju koristi od ovog posebnog poreskog režima.

OSNO se ponekad naziva glavnim poreskim sistemom, koristeći skraćenicu OSN. Ali suština se ne menja. Opšti sistem oporezivanja za individualne preduzetnike je iznos, ukupnost poreza. Njegova glavna prednost: odsustvo ikakvih ograničenja. Ne postoje prepreke u pogledu broja zaposlenih, raznolikosti aktivnosti ili visine prihoda.

Naravno, poduzetnička djelatnost može uključivati različite oblasti, specijalizacije i, shodno tome, sisteme oporezivanja. Kako se poreski režimi mogu kombinovati? U odnosu na organizacije: OSNO je kompatibilan samo sa UTII, u slučaju individualnih preduzetnika moguće su kombinacije sa Sistemom oporezivanja patenata i UTII.

U kojim slučajevima je IP na OSNO isplativiji nego na posebnim poreznim režimima?

Kada i vaši potrošači i partneri uglavnom koriste ovaj sistem i plaćaju PDV. U ovom slučaju pomažete jedni drugima u smislu smanjenja iznosa PDV-a. Vi sami umanjujete PDV plaćen za iznose koji su platili za isti porez izvođači i dobavljači komponenti. Kupci i partneri, zauzvrat, također smanjuju svoj PDV odbijanjem poreza koji ste platili. Stječete imidž profitabilnog poslovnog saveznika, postajući konkurentniji na tržištu u kategoriji OSNO poreskih obveznika.

Za individualne preduzetnike koji redovno uvoze robu u Rusiju, PDV je obavezan da se plati na uvezenu robu. Ovi iznosi se mogu vratiti kao odbitak ako poduzetnik koristi OSNO.

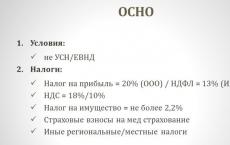

Porezi za individualne preduzetnike na OSNO u 2019.: šta i kako?

Koje poreze će individualni preduzetnici morati da plaćaju na OSNO u 2019. godini? Za poređenje, evo poreza organizacija u formatu AD i LLC, a to su:

- porez na dobit preduzeća po stopi od 20%. Ovo je glavna stopa, a postoje i posebne: od 0 do 30%.

- porez na imovinu preduzeća, iznos - do 2,2%.

- PDV sa stopama od 0%, 10%, 20%.

Za individualne preduzetnike predviđene su sljedeće kategorije poreza:

- PDV sa 0%, 10%, 20%.

- Porez na dohodak fizičkih lica, ako je u izvještajnoj godini preduzetnik bio rezident Ruske Federacije, 13%.

- 2 posto porez na imovinu za fizička lica.

Koji je mehanizam za prelazak na jedinstveni sistem oporezivanja za individualne preduzetnike? Ovo je "trik" da se ne morate posebno truditi. Nema potrebe da trčite u poresku službu ako niste odabrali posebnu vrstu oporezivanja: UTII, patent, jedinstveni poljoprivredni porez, pojednostavljeni poreski sistem. Samo što ćete u trenutku registracije organizacije ili individualnog preduzetnika kao fizičkog lica automatski biti stavljeni u ovaj režim.

Isto važi i za napuštanje drugih poreskih sistema. Sa prethodno odabranog formata možete preći namjerno, ali postoji i druga opcija - ako se prekrše propisani zahtjevi. Recimo da je pojedinačni preduzetnik prekoračio nivo prihoda ili zaposlio više zaposlenih nego što je dozvoljeno ovim algoritmom. A onda će lokalni porezni organ samostalno izvršiti prijenos na OSNO.

Dobrovoljni prelazak individualnog preduzetnika u OSNO iz drugih poreskih sistema moguć je podnošenjem odgovarajućeg obavještenja Federalnoj poreznoj službi prije 15. januara godine u kojoj se planira napuštanje posebnih sistema oporezivanja. Ne sastoji se u tome da podnesete posebno obavještenje za primjenu OSNO, već u tome da podnesete obavještenje za odjavu kao obveznika pojednostavljenog poreskog sistema, UTII ili Jedinstvene poljoprivredne takse. Porezna uprava u ovom slučaju ne postavlja nikakve prepreke ili ograničenja.

Porez na dobit

Pogledajmo sada pobliže pojedine vrste poreza. Dobit organizacije je razlika dobijena oduzimanjem nastalih troškova od ostvarenog prihoda. Morat ćete uzeti u obzir različite vrste prihoda, a u izvješćivanju individualnog poduzetnika o OSNO-u bit će potrebno da ih dokumentujete. Ovo:

Osnovni prihodi od prodaje roba i usluga, kao i prava na imovinu;

Troškovi se uzimaju u obzir na isti način. Razlika je u tome što će porezna inspekcija posebno pažljivo provjeravati njihovu autentičnost. Ovo je sasvim logično: što je veći rashodni dio, to će biti manji konačni iznos dobiti, a samim tim i ovog poreza. Stoga se opskrbite fakturama, otpremnicama i drugim platnim dokumentima koji evidentiraju troškove individualnog preduzetnika.

I oni se, kao i prihodi, dijele na 2 vrste:

Troškovi proizvodnje i prodaje, uključujući troškove materijala, sirovina, nadnica, itd.;

Neprodajna grupa uključuje troškove održavanja dijela imovine koja se daje u zakup; kamate na kreditne obaveze itd.

Član 284 Poreskog zakona Ruske Federacije detaljno opisuje stope ovog poreza za individualne preduzetnike koji se bave određenim vrstama delatnosti i imaju različite izvore prihoda. Ova cifra se kreće od 0 do 30%, a osnovna stopa poreza na dobit je 20%.

Porez na imovinu

Za organizacije koje su izabrale OSNO, predmet oporezivanja postaju pokretna i nepokretna imovina, koja se u bilansu stanja evidentira kao osnovna sredstva. Postoji izuzetak za pokretnu imovinu koja se nalazi u bilansu stanja nakon 1. januara 2013. godine: ona je uglavnom oslobođena plaćanja poreza. Za ostalu imovinu ovaj porez se plaća po stopi ne višoj od 2,2% njene prosječne godišnje vrijednosti.

Ista vrsta poreza za individualne preduzetnike na OSNO u 2019. godini obračunava se na opštem osnovu, odnosno kao fizičko lice, po stopi do 2% inventarne vrednosti nepokretnosti. Predmet oporezivanja je sva imovina individualnih preduzetnika koja se koristi u privrednim aktivnostima.

Porez na imovinu plaća se najkasnije do 15. novembra naredne godine. Osnova su porezna obavještenja koju Federalna porezna služba šalje godišnje. Deklaracije za ovaj porez od individualnih preduzetnika nisu potrebne.

Porez na dodatu vrijednost (PDV)

PDV se plaća kako pri uvozu strane robe na našu teritoriju tako i pri prodaji usluga i robe unutar zemlje. Ako su ispunjeni brojni uslovi, stopa može biti 10% ili čak nula.

Uobičajeni iznos je 20%, ali se u dva slučaja može umanjiti za iznos poreskih olakšica. Prvo: prilikom uvoza uvezene robe na teritoriju Ruske Federacije. Drugu opciju odbitka mogu obezbijediti dobavljači (kontrastranke). To će biti iznos PDV-a koji su platili, ali samo ako primjenjuju i OSNO režim.

Takvi odbici se inače nazivaju „prebijanje PDV-a“, ali se mogu izvršiti samo ako imate fakturu, a ponekad i neke druge dokumente. Osim toga, rad, dobra ili usluge moraju biti kapitalizovani (stavljeni u bilans stanja), odnosno prihvaćeni za računovodstvo.

Obračun PDV-a je složen postupak, u nekim slučajevima ima suptilne nijanse koje su neophodne za rad stručnjaka. Ovdje predstavljamo samo osnovnu formulu za njegovo izračunavanje.

Koji podaci i radnje će biti potrebni?

Nađite PDV na ukupan iznos prihoda, odnosno obračunate. Ukupan prihod pomnožimo sa 20 i rezultat podijelimo sa 120.

Sljedeći korak: obračunavamo PDV za prebijanje (odbitke). Troškovi * 20 / 120.

Posljednja radnja: PDV plativ = PDV obračun - PDV prebijanje.

Primjer. Samostalni preduzetnik kupio je čizme za 600 rubalja. Dobavljač mora platiti PDV = 600 rubalja za ovaj proizvod. * 20 / 120 = 100 rub.

Prodavši iste cipele za 1.000 rubalja, individualni preduzetnik je platio državni porez na ovu transakciju = 1.000 rubalja. * 20 / 120 = 166,67 rub.

Izračunavamo konačni PDV koji se plaća = 166,67 rubalja. — 100 rub. = 66,67 rub.

Od 2015. godine plaćanja PDV-a se vrše tromjesečno, ali podijeljena na jednake mjesečne udjele, najkasnije do 25. dana svakog mjeseca narednog kvartala.

Recimo da ćete za 2. kvartal 2019. morati platiti PDV od 450 rubalja. Podijelimo ih na 3 jednaka dijela po 150 rubalja. i platiti na vrijeme: do 25. jula; do 25. avgusta; najkasnije do 25. septembra.

Podsjećamo da se od 1. januara 2017. godine obrazloženja za elektronske PDV prijave dostavljaju Federalnoj poreznoj službi samo u elektronskom obliku putem telekomunikacionih kanala (TCS).

Porez na dohodak fizičkih lica

Porez na dohodak fizičkih lica plaća preduzetnik na prihode od svoje delatnosti, kao i fizičko lice na one prihode koji nisu uključeni u delatnost.

Samostalni poduzetnik ima pravo umanjiti prihod za iznos profesionalnih odbitaka, ali, podsjećamo, samo za troškove (odbitke) koji su dokumentovani. Obračun se vrši po formuli: porez na dohodak građana = (prihodi - odbici) * 13%.

Broj od 13% ovdje je poreska stopa za individualne poduzetnike koji su rezidenti Ruske Federacije u izvještajnoj godini. Da bi bio priznat kao takav, pojedinac mora stvarno biti na teritoriji Ruske Federacije najmanje 183 kalendarska dana u narednih 12 uzastopnih mjeseci.

Za one koji nisu rezidenti Ruske Federacije, stopa poreza na dohodak je 30%.

Koje prijave podnosi individualni preduzetnik OSNO: PDV prijavu

Svi navedeni porezi ne samo da se plaćaju, već su i predmet prijavljivanja od strane preduzetnika. Ovo je odgovor na pitanje koje prijave individualni preduzetnik podnosi OSNO-u.

Od 2014. godine PDV prijave se mogu podnijeti samo elektronskim putem. Od 2015. godine ovaj dokument se dostavlja poreskoj upravi tromjesečno, ali najkasnije do 25. u mjesecu koji slijedi nakon izvještajnog kvartala. Konkretno, izvještaji za prvi kvartal moraju se podnijeti najkasnije do 25. aprila; od 2. do 25. jula; za 3. kvartal - najkasnije do 25. oktobra; za 4. - do 25. januara. Ovi datumi za podnošenje povrata ostaju važeći u 2019.

Takođe je potrebno redovno održavanje evidencije o prodaji i kupovini. Prvi sadrži račune i drugu dokumentaciju potrebnu za prodaju dobara i usluga u situacijama kada je potreban obračun PDV-a. Računi koji potvrđuju uplatu PDV-a upisuju se u dnevnik kupovine PDV-a. Ovo je neophodno za određivanje iznosa odbitaka u budućnosti.

Treći važan izvještajni dokument individualnog preduzetnika: KUDiR - knjiga prihoda i rashoda. Nije potrebno za organizacije.

Izvještavanje o porezu na dobit preduzeća

Postoje tri načina plaćanja akontacije poreza na dohodak:

1. Na osnovu rezultata 1. kvartala, pola godine, 9 mjeseci plus akontacije u okviru svakog kvartala na mjesečnom nivou. Mjesečna plaćanja moraju se izvršiti najkasnije do 28. u mjesecu koji slijedi nakon izvještajnog mjeseca. Kvartalno - najkasnije do 28. dana u mjesecu koji slijedi nakon isteka kvartala.

Važna nijansa. Prosječan iznos prihoda za prethodna 4 uzastopna kvartala izračunava se na osnovu rezultata svakog izvještajnog kvartala. Ako je ovaj iznos manji od 10 miliona rubalja (za svako tromjesečje), tada organizacija neće morati plaćati unaprijed svaki mjesec (nema potrebe da o tome obavještava poreznu upravu).

2. Na osnovu rezultata 1. kvartala, pola godine, 9 mjeseci, ali bez mjesečnih akontacija. Metoda vrijedi za organizacije s prihodom za posljednja 4 kvartala manjim od 10 miliona rubalja. za svaki kvartal (u prosjeku), kao i neprofitne organizacije, budžetske, samostalne institucije koje nemaju prihod od prodaje i niz drugih kategorija.

3. Na kraju svakog mjeseca, prema stvarno primljenoj dobiti u njemu. Takođe najkasnije do 28. narednog mjeseca. Ali na ovu opciju možete se prebaciti tek od početka sljedeće godine. A o tome poreski organ treba da bude obavešten dan ranije, najkasnije do 31. decembra prethodne godine.

Porez na kraju godine za sve ove metode plaća se najkasnije do 28. marta naredne godine.

Izvještajni dokument individualnog preduzetnika za OSNO u 2019. godini je deklaracija. Inspekciji se šalje svaki kvartal, to će biti izvještaj za prvi kvartal, pola godine, 9 mjeseci i godinu. Rokovi za podnošenje su slični rokovima za avansne uplate: najkasnije do 28. u mjesecu koji slijedi nakon izvještajnog kvartala (godine).

Ako se avansi obračunavaju na osnovu dobiti svakog mjeseca, tada će biti potrebna mjesečna deklaracija. Rok: 28. narednog mjeseca.

Porez na imovinu organizacije: plaćanja i izvještavanje

Akontacije i porezi se plaćaju jednom godišnje, osim ako zakonima konstitutivnih subjekata Ruske Federacije nije predviđen drugačiji postupak.

Prijavu poreskom organu podnositi na osnovu rezultata 1. kvartala, polugodišta, 9 mjeseci i godine. Godišnji izvještaj se podnosi najkasnije do 30. marta naredne godine. preostale prijave se vrše 30. u mjesecu, koji slijedi nakon izvještajnog perioda. Kojoj poreskoj upravi se podnosi prijava? Na lokaciji svakog od odvojenih odjeljenja sa posebnim bilansom stanja; prema teritorijalnosti svakog od objekata nepokretnosti, što je uređeno posebnim postupkom za obračun i plaćanje poreza.

Porez na dohodak fizičkih lica. Poresko prijavljivanje od strane individualnih preduzetnika

Na osnovu poreskih obavještenja vrši se uplata akontacije poreza na dohodak fizičkih lica. Prvi - do 15. jula tekuće godine, 2. - najkasnije do 15. oktobra, 3. - do 15. januara naredne godine. Na kraju godine, porez na dohodak fizičkih lica preostali nakon uplate akontacije plaća se do 15. jula naredne godine.

Do 30. aprila naredne godine (jednom godišnje) podnosi se izjava na obrascu 3-NDFL. Izjava na obrascu 4-NDFL (o procijenjenim prihodima) mora se podnijeti u roku od 5 dana nakon isteka mjeseca u kojem je primljen prvi prihod. Ovaj dokument je potreban radi pojednostavljenja obračuna akontacije poreza na dohodak građana. Potreban je ne samo za početnike, već se odnosi i na one koji su na neko vrijeme prestali raditi, a zatim nastavili s radom. Drugi razlog je povećanje ili smanjenje godišnjeg prihoda za više od 50% u odnosu na prethodnu godinu.

Promjena u obračunu kazni, relevantna u 2019. za DOO

Još jedna važna promjena u 2017. godini, koja je još uvijek relevantna u 2019. godini, za LLC preduzeća tiče se obračuna kazni.

Od 01.10.2017. godine penali za DOO će se obračunavati po novim pravilima, uzimajući u obzir broj kalendarskih dana neblagovremenog ispunjenja obaveza plaćanja poreza i doprinosa:

- za kašnjenje u izvršenju obaveze plaćanja poreza ili premija osiguranja u periodu do 30 kalendarskih dana (uključivo) - penali se obračunavaju na osnovu 1/300 stope refinansiranja koja je na snazi tokom perioda kašnjenja;

- za kašnjenje u izvršenju obaveze plaćanja poreza ili premije osiguranja u periodu dužem od 30 kalendarskih dana - penali se obračunavaju na osnovu 1/300 stope refinansiranja koja važi za period do 30 kalendarskih dana (uključujući) takvog kašnjenja, i 1/150 stope refinansiranja važeće tokom perioda, počev od 31. kalendarskog dana takvog kašnjenja.

One. počev od 31. dana kašnjenja u plaćanju, iznos dnevne kazne se udvostručuje.

Pored navedenih opštih poreza, prilikom primjene OSNO-a potrebno je uplatiti i premije osiguranja zaposlenih i stručne poreze i naknade.

Navest ćemo ih ukratko, a detaljnije informacije možete dobiti na odgovarajućim stranicama naše web stranice.

Dakle, premije osiguranja obračunate na osnovu prihoda zaposlenih:

- za penzijsko osiguranje - 22%;

- za zdravstveno osiguranje - 5,1%;

- za osiguranje za privremenu invalidnost iu vezi sa materinstvom - 2,9%;

- od nezgoda i profesionalnih bolesti - od 0,2% do 8,5%, u zavisnosti od klase profesionalnog rizika. Tarifu za određenu vrstu aktivnosti možete saznati slijedeći link.

Profesionalni porezi i naknade uključuju:

- naknada za vodene biološke resurse;

- naknada za korišćenje objekata divljeg sveta;

- trgovinska naknada.

U ovom članku ćete naučiti:

- kako preduzetnik može voditi evidenciju koristeći tradicionalni opšti sistem oporezivanja (u daljem tekstu OSNO);

- kako se uzimaju u obzir prihodi i rashodi trgovca na OSNO;

- Kako izvijestiti biznismena na OSNO o njegovim aktivnostima.

Poduzetnici koriste tradicionalni opći sistem oporezivanja s razlogom.

Odlučujući faktori za izbor ovakvog sistema nisu samo promet privrednika, koji može prevazići granice posebnih poreskih režima, već i oblast poslovanja u kojoj preduzetnik posluje. Dakle, na B2b tržištu, konkurentska vrijednost, pod svim ostalim jednakim uvjetima, za kvalitet proizvoda (rada, usluge) je vrijednost cijene. Privrednici sa tradicionalnim sistemom oporezivanja određuju potonje uzimajući u obzir indirektni porez (PDV). Odnosno, porez koji se predstavlja kao dio cijene kupcu. Komercijalni kupac, pod određenim uslovima, ima pravo na garantovani iznos odbitka u visini stope indirektnog poreza (PDV).

Takođe je korisno za privrednike koji rade za izvoz ili koriste oslobođenje od PDV-a da koriste tradicionalni sistem oporezivanja. Prvi, na primjer, koriste isti iznos odbitka PDV-a kao alat za planiranje poreza. A ovi drugi (oslobođeni PDV-a) jednostavno plaćaju manje poreza na dohodak (13%), u poređenju sa pojednostavljenim poreskim sistemom po stopi od 15 odsto. A lista troškova koji smanjuju osnovicu poreza na dohodak je proširena i određena prema pravilima poglavlja 25 Poreznog zakona Ruske Federacije (porez na dohodak). Dok je na pojednostavljenom poreskom sistemu lista troškova koji umanjuju osnovicu za jedinstveni porez strogo regulisana.

Pravila za računovodstvo transakcija individualnih preduzetnika koji koriste OSNO

Bez obzira koji sistem preduzetnik koristi, izuzet je od računovodstva ako vodi evidenciju prihoda i rashoda na način propisan poreskim propisima. Takva pravila su utvrđena članom 6 Zakona br. 402-FZ o računovodstvu.

Preduzetnici koji koriste tradicionalni sistem oporezivanja vode evidenciju prihoda i rashoda i poslovnih transakcija po pravilima utvrđenim još 2002. godine. Tako je tokom ovog perioda nastao Naredba br. 86n Ministarstva finansija Rusije i Ministarstva poreza Rusije br. BG-3-04/430 od 13. avgusta 2002. (sa izmenama i dopunama) koja je još uvek u upotrebi. sila.

Prema pravilima ovog dokumenta privrednik vodi evidenciju transakcija u posebnoj knjizi prihoda i rashoda.

Napomenu! Autoru članka se često postavljaju pitanja o potrebi donošenja Naredbe o računovodstvenim politikama preduzetnika na OSNO. Ovdje Zakon i Poglavlje 23 Poreskog zakonika Ruske Federacije ne ukazuju direktno na postojanje takvog dokumenta. Međutim, ne treba zaboraviti da su trgovci na opštem sistemu oporezivanja obveznici PDV-a. A ako preduzetnik obavlja i oporezive i neoporezive transakcije, mora o njima voditi posebnu evidenciju, čija je metodologija propisana računovodstvenom politikom bez greške.

Zar nema takvih operacija? Tada nema potrebe za kreiranjem računovodstvene politike. Ali treba napomenuti da se tradicionalno od privrednika često traži takav dokument tokom poreskih kontrola. Stoga, posedovanje naloga o računovodstvenim politikama neće biti suvišno.

Dakle, knjiga prihoda i rashoda se vodi u obliku utvrđenom Naredbom Ministarstva finansija Rusije br. 86n i Ministarstva poreza Rusije br. BG-3-04/430. U stavu 7 ovog dokumenta direktno se navodi da trgovac ima pravo da samostalno izradi obrazac knjige za evidentiranje prihoda i rashoda. Međutim, takav samostalno izrađen dokument treba dogovoriti sa poreskim organom u mjestu registracije.

Knjiga prihoda i rashoda vodi se u jednom primjerku. Nema smisla umnožavati podatke u sličnim dokumentima i drugim poreskim registrima. Ali počevši od novog poreskog perioda (godine) mora se otvoriti nova knjiga.

Inače, ovo pravilo važi i ako individualni preduzetnik obavlja više vrsta delatnosti u OSNO. To jest, sve transakcije su prikazane u samo jednoj knjizi.

Knjiga se može voditi u automatizovanom programu - elektronski ili u papirnoj formi. Iako je sada teško zamisliti neautomatizovan proces poslovnih transakcija individualnih preduzetnika na OSNO sa obračunom PDV-a.

Ako trgovac vodi knjigovodstvenu knjigu u elektronskom obliku, ona se na kraju godine štampa, numeriše i hefta, navodeći broj stranica na poslednjem listu. Takva knjiga mora biti ovjerena od strane poreske uprave pečatom.

Ne čuvaš knjigu? Onda kršite poreske zakone. Ovakav prekršaj se prepoznaje kao grubo kršenje pravila o obračunu prihoda, rashoda i predmeta oporezivanja. Novčana kazna za takav prekršaj predviđena je članom 120 Poreskog zakona Ruske Federacije.

Sva knjiženja u knjizi prihoda i rashoda vrše se hronološkim redom. To se mora uraditi na osnovu primarnih dokumenata. Na osnovu primarnih dokumenata upisuju se poslovne transakcije i pripadajući prihodi i rashodi.

Postupak obračuna prihoda i rashoda individualnih preduzetnika na OSNO u 2018

Obračun prihoda individualnih preduzetnika na OSNO u 2018

Trgovci u svoje prihode uključuju prihode od prodaje roba, radova, usluga i imovine koja se koristi u poslovnim aktivnostima.

Prihod je ekonomska korist u gotovini ili u naturi koja se može izmjeriti. Ova definicija je data u osnovnom članu 41 Poreskog zakona Ruske Federacije.

Važno je znati kada se prihod priznaje. U ovom trenutku, za individualne preduzetnike na opštem sistemu oporezivanja, zakonodavstvo nema jedinstven pristup trenutku u kojem privrednik ostvaruje prihod. Tradicionalno je prihvaćeno da se prihod ostvaruje na dan prijema sredstava – gotovinski metod priznavanja. Inače, rusko Ministarstvo finansija se u svojim brojnim zvaničnim obrazloženjima isključivo pridržava ove opcije za priznavanje prihoda. To znači da privrednik mora primljeni predujam, na primjer, za predstojeću isporuku dobara (rad, usluga) uključiti u osnovicu poreza na dohodak građana. Neke federalne sudije stali su na stranu zvaničnika Trezora prije mišljenja Vrhovnog suda o ovom pitanju.

Vrhovni sud je protiv ovakvog jednostranog tumačenja odredaba Zakona. Tako su u presudi Vrhovnog suda Ruske Federacije od 6. maja 2015. godine broj 308-KG15-2850 sudije ukazale na mogućnost izbora u načinu priznavanja prihoda. Kod obračunske metode bitna je činjenica prodaje robe (radova, usluga). Inače, u odredbama člana 208 Poreskog zakona Ruske Federacije o stvaranju prihoda govorimo o prodaji, a ne o primljenim sredstvima.

Osim toga, privrednici utvrđuju prihode od komercijalnih aktivnosti isključivo na osnovu primarnih dokumenata koji se sastavljaju prilikom obavljanja transakcije.

Preduzetnik može dobiti prihod ne samo u novcu, već iu naturi.

Tako se prilikom prijema novca iz prihoda isključuje iznos PDV-a koji je predočen drugoj strani – kupcu. Na primjer, ako je pojedinačni poduzetnik prodao proizvod po cijeni od 118 rubalja, uključujući PDV od 18 rubalja, tada će po primitku cjelokupnog iznosa samo 100 rubalja biti uključeno u prihod. (118 − 18) rub.

Kod primanja prihoda u naturi primjenjuje se drugačiji pristup. Prvo, datum prijema takvog prihoda je dan kada su dobra (radovi, usluge) primljeni.

Drugo, prihod se utvrđuje u visini tržišne vrijednosti primljene koristi (imovine). Usput, kada primate prihod u naturi, ne zaboravite na neoporezive transakcije.

Spisak prihoda koji ne podležu porezu na dohodak građana dat je u članu 217 Poreskog zakona Ruske Federacije. Dakle, prilikom utvrđivanja prihoda u naturi na poklon nije potrebno uzimati u obzir nekretnine, vozila, udjele, udjele, udjele primljene od članova porodice ili od bliskih srodnika na poklon, na primjer.

Pažnja! Autor u članku ne razmatra pitanje postupka razvrstavanja pojedinačnih poslova građanina kao preduzetničke djelatnosti i postupka razvrstavanja takvog prihoda u poreske svrhe uz postojanje važeće potvrde o registraciji lica kao individualnog preduzetnika.

Obračun troškova individualnih preduzetnika na OSNO u 2018

Poslovni rashodi čine iznos profesionalnog odbitka za koji privrednik umanjuje svoje prihode.

Postoje dva obavezna uslova pod kojima se troškovi mogu uzeti u obzir kao dio profesionalnog odbitka:

- Troškovi moraju ispunjavati uslove iz člana 252. Poreskog zakona Ruske Federacije (moraju se odnositi na izvlačenje prihoda, biti ekonomski opravdani i dokumentovani). Štaviše, prema službenim objašnjenjima, trgovac ne može priznati rashode ako još nije primio prihod;

- Troškove mora platiti (vratiti, zatvoriti) trgovac.

Istovremeno, sastav troškova koji su uključeni u profesionalni odbitak nije striktno regulisan. Odredbe Poreskog zakona Ruske Federacije navode da trgovac može uzeti u obzir kao dio profesionalnog odbitka takve troškove koji su po sastavu slični listi troškova navedenih u Poglavlju 25 Poreskog zakona Ruske Federacije. I kao što znate, otvorene su liste troškova reguliranih članovima 264. i 265. Poreznog zakona Ruske Federacije.

Inače, ako privrednik ne može dokumentirati troškove ili su primarni dokumenti izgubljeni ili oštećeni, onda mu se može tražiti profesionalni porezni odbitak u iznosu od 20 posto od ukupnog iznosa ostvarenog prihoda. Odnosno, takav odbitak je zagarantovan.

Prilikom obračuna poreza na dohodak fizičkih lica, amortizacija se može uključiti u profesionalni odbitak. Osim toga, možete amortizirati imovinu koja je stečena i prije i nakon registracije građanina kao poslovnog čovjeka. Osnovni uslov je da se nekretnina mora koristiti u poslovnim aktivnostima.

Dakle, imovina koja se amortizuje obuhvata sopstvenu imovinu građana koja se koristi u komercijalnoj delatnosti sa korisnim vekom od 12 meseci. i koštaju više od 100 hiljada rubalja.

Autor skreće pažnju na činjenicu da su imovinska odgovornost, imovina, imovinska prava i obaveze građanina pravno nedeljive (član 2, 23 Građanskog zakonika, pismo Federalne poreske službe Rusije od 27. oktobra 2004. br. 04- 3-01/665, pismo Federalne poreske službe Rusije za Moskvu od 24. septembra 2012. br. 20-14/089723@). To znači da ako je imovina uključena u posao, poduzetnik je može koristiti u lične svrhe bez ikakvih ograničenja.

Izvještavanje individualnog preduzetnika o OSNO u 2018

Preduzetnik po tradicionalnom sistemu oporezivanja prijavljuje porez na dohodak fizičkih lica na poslovni profit i promet. U tu svrhu predviđene su dvije vrste izvještaja.

1. Izjava u obrascu 3-NDFL. Obrazac i postupak za popunjavanje deklaracije odobreni su naredbom Federalne poreske službe Rusije od 24. decembra 2014. godine br. MMV-7-11/671.

Zadnja revizija obrasca je izvršena 19.02.2018. Dakle, ako se 3-NDFL podnosi prije 18.02.2018. godine, onda se deklaracija podnosi u starom obrascu.

Novi (izmijenjeni) obrazac se koristi od 19. februara 2018. godine za sve prijave dostavljene nakon navedenog vremena.

Izjava se podnosi u jednom primjerku. To se mora učiniti u mjestu registracije, odnosno prebivalištu trgovca, najkasnije do 30. aprila godine koja slijedi nakon izvještajnog poreskog perioda. Odnosno, prijava za 2017. godinu se podnosi najkasnije do 30. aprila 2018. godine.

Poslovna deklaracija uključuje:

- naslovna stranica;

- Odjeljak 1 “Informacije o iznosima poreza koji se plaćaju (dodatku) u budžet/povrat iz budžeta”;

- Odjeljak 2 “Obračun poreske osnovice i iznos poreza na dohodak oporezovan po stopi”;

- list B „Prihodi ostvareni od poslovnih aktivnosti, zastupanja i privatne prakse“.

Ova prijava se podnosi kako bi inspekcijski organi mogli unaprijed utvrditi približan iznos prihoda od preduzetnika za godinu. odobreno naredbom Federalne poreske službe Rusije od 27. decembra 2010. br. MMV-7-3/768.

Izjava u obrascu 4-NDFL mora se podnositi godišnje. Za postojeće trgovce, konkretan rok za podnošenje ovog dokumenta nije utvrđen u zakonodavstvu.

Poreska uprava ukazuje da se prijava na obrascu 4-NDFL podnosi istovremeno sa prijavom prihoda na obrascu 3-NDFL za godinu.

Tačan rok je utvrđen samo za novoregistrovane preduzetnike. Takvi trgovci daju izjavu na obrascu 4-NDFL u roku od pet radnih dana nakon što je prošao mjesec od datuma prijema prvog prihoda.

Pored poreza na dohodak fizičkih lica, podnose i preduzetnici koji primenjuju opšti sistem oporezivanja. Deklaraciju treba sastaviti u obrascu odobrenom naredbom Federalne poreske službe Rusije od 29. oktobra 2014. br. MMV-7-3/558.

Specijalno izvještavanje za preduzetnike

Osim prijave poreskoj upravi i fondovima, preduzetnici moraju pripremiti i:

Svi privrednici moraju dostaviti statističke podatke o svojim aktivnostima i zavisno od vrste djelatnosti. Istovremeno, sastav takvih izvještaja je veoma raznolik. Stoga autor članka preporučuje da unaprijed kontaktirate organ Rosstata na mjestu registracije i razjasnite obrasce za prijavu. Inače, jedinstveni rokovi za podnošenje statističkih izvještaja nisu direktno propisani zakonom. Rokovi su naznačeni na samim obrascima za statističko izvještavanje.