リターナブル廃棄物の売却をどのように反映させるのか? リターナブル廃棄物の資産化を1秒で完了

サービスを提供したり作業を実行したりする製品を生産する組織は、プロセスがまだ完全に完了していない段階、たとえば、作業が完了していない、製品がまだ生産中である段階での生産コストの会計処理に特別な注意を払う必要があります。

多くの場合、生産プロセスは連続的なものとして特徴づけられるため、報告期間の終わりまでに、事実上すべての生産において、このプロセスの最終段階にまだ「到達」していない材料、作業、サービス、製品が存在することになります。 これに関連して、この指標は製造された製品のコストの計算に影響を与えるため、これらの残高をできれば毎月記録する必要があります。

会計データを確認する最も正確な方法の 1 つは、仕掛品の棚卸しを行うことです。 定期的に実行すると、特に管理会計のデータの精度が高まり、企業の内部統制構造全体の有効性が高まります。

1C: Enterprise Accounting 構成バージョン 3.0 の例を使用して、会計登録簿でこのプロセスを実行する手順と、その結果の反映の微妙な違いを考えてみましょう。

メインプロダクションでのコスト会計は、会計ポリシーセクションで設定できます。

図 1. 会計方針

完成品のリリースを考慮して、「生産」から「シフトの生産レポート」が提供されます。 記入方法の例を見てみましょう。

図 2. シフトレポート

- 「製品」 - 表形式の部分は、生産から倉庫に移送される製品の命名項目を示すために使用されます(この例では、「詰め合わせ」菓子製品、数量 80 個、予定価格 215 ルーブル)。

- 「サービス」 – 提供されるサービスのリストを示す役割を果たします (当社はこれに記入しません)。

- 「返却可能な廃棄物」 – 返却可能な廃棄物を示します(これも記入しません)。

- 「材料」 – 仕様に基づいて自動的に入力されます。 材料が完全に生産に移行されても、生産が完了していない場合があります (この例では、仕様よりも大量の材料が生産のために償却されることを反映します)。

図 3. 「マテリアル」タブへの入力

文書を確認して、それが会計でどのような動きをしたかを考えてみましょう。

図 4. レポートの移動によって生成された投稿

会計および税務会計では、この文書により次のエントリが生成されました。

Dt 43 Kt 20.01

距離 20.01 距離 10.01

予定価格で合計 17,200 ルーブルの 80 個の菓子製品の詰め合わせが完成品倉庫に受け入れられ、生産のために材料が 25,423.73 ルーブルで償却されました。

アカウント 20.01 の貸借対照表を作成しましょう。

図 5. 貸借対照表における進行中の作業の反映

1月20日の口座残高は8,223.73ルーブルで、これは仕掛品の残高です。

未完成の生産残高の存在は、文書「WIP Inventory」を使用して記録できます。

図 6. 1C 8.3 の生産在庫

この文書は、未完了のプロセスがある組織の部門ごとに月に 1 回完成する必要があります。

図 7. 文書「進行中の作業」

表形式のセクション「仕掛品の残存」では、仕掛品が存在するすべての品目グループを示し、会計および税務会計の金額を示す必要があります。 この例では、それらのうちの 1 つである「生産」のみを使用しますが、会計では、会社の活動の詳細を会計に詳細に反映するために、必要なだけ多くのそれらを使用できます。 WIP残高の金額、8,223.73ルーブルを反映しています。

WIP 在庫伝票では転記は生成されません。 これは、生産コストを計算し、生産コストアカウント (特に 20 番目のアカウントなど) を閉じるときに、プログラムがアカウント残高を正しく反映できるようにするためにのみ必要です。

書類の作業が完了したら、「月末締め」を開きます。

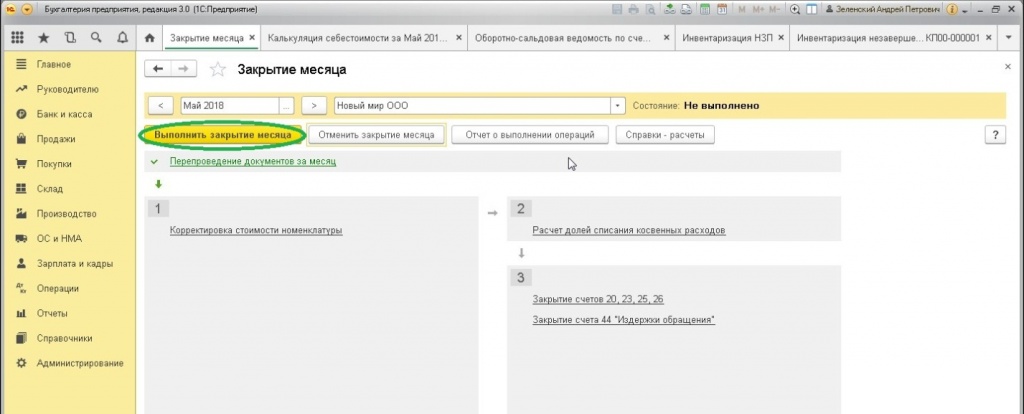

図 8. 「月の締めくくり」

クロージングを実行し、その後「コスト計算」を使用して結果を確認します。

図 9. 原価計算

図 10. 計算の確認

したがって、20.01 口座の残高は月末後も変化しませんでした。

図 11. 売上高貸借対照表を使用した残高の確認

43歳で 完成品は17,200ルーブルに相当するとされている。

図 12. 最終製品の生産に対するコストの帰属

最終製品の生産に割り当てられた原価は、商品が実際にリリースされて次の期間に転送されるまで、仕掛品に含まれます。

図 13. コスト配分への影響

WIP 検証文書が実行されなかった場合、月が終了した後、費用は全額生産原価に配分されます。

プログラム 1C: バージョン 8.3 の会計では、生産シフト中の作業結果を反映するために、「シフトの生産レポート」という文書が提供されます。 また、企業内の部門間で提供されるサービスを反映するためにも使用されます。 このレポートには、「実稼働」 - 「製品リリース」セクションからアクセスできます。

1C での生産会計の設定

設定を行うには、「ディレクトリと会計セクション」-「生産」セクションに移動し、「生産活動が進行中です」ボックスをチェックし、提案されたオプションから価格の種類を選択する必要があります。 後者は、本番環境に転送された材料を償却するために必要です。

価格タイプに複数のオプションを設定する必要がある場合は、「商品価格の設定」ドキュメントを使用する必要があります。

「シフト生産報告書」記入の特徴

この文書には「生産」タブと「サービス」タブがあり、企業の活動分野に応じて入力されます。 この文書には、特定の材料の生産、その生産された場所と時間、およびその生産に必要な材料のリストが示されています。

1C では、原価の配分が既存の品目グループに基づいて行われるという事実を考慮すると、グループの選択を誤ると、月末の決算書類が不正確になる可能性があります。

「材料の償却」チェックボックスを有効にすると、ユーザーは商品の製造プロセスで使用される材料のリストにアクセスできるようになります。 「マテリアル」タブで確認できます。 チェックボックスが選択されていない場合、このタブは表示されません。 必要な仕様を選択し、「入力」ボタンを使用するとタブが自動的に入力されます。

表示された図は、エラーの存在を示しています。特に、行の 1 つで「原価項目」フィールドが入力されていません。 手動で調整することで、ドキュメント自体の不正確さを取り除くことができます。 命名カードで品目を指定すると自動で反映されます。

リターナブル廃棄物は同名のタブに反映されます。

在庫の償却に「FIFO」方法を使用する場合、追加の列「資本化ドキュメント」が「材料」タブで有効になり、分析のトランザクションに対して「バッチ」が表示されます。

必要に応じて、「ディレクトリとアカウンティング設定」-「インベントリ」を通じてバッチアカウンティングを無効にすることができます。

1Cに文書「シフト生産報告書」を掲載

この文書を作成すると、システムがアクティブになり、次の一連のトランザクションが生成されます。

返品の大文字化を反映する転記は赤色で表示されます。 金額は、設定時に最初に指定された価格タイプに基づいて計算されます。 商品を資産化するときも償却するときも、1 つの品目グループが使用されます。

「シフト生産報告書」と原価計算

生産原価にアクセスするには、まず月末処理操作を実行する必要があります。 この後、アカウント 20.01 の貸借対照表を生成できるようになります。 次に、「選択」セクションを通じて、必要な製品グループが設定されます。その後、プログラムによってすべてのコストが表示され、生産コストを見積もることができます。

検討中のケースでは、反映されたコストはすべて「主要生産材料費」の項目に含まれます。 他のケースでは、例えば「品質部門のコスト」という記事が表示され、最終製品のコストに含めることが要求される可能性があります。

これを行うには、「シフトごとの生産に関するレポート」に移動し、「サービス」タブで部門、アカウント、コスト項目、項目グループを示すレポートを反映する必要があります。

「資材」タブに進むと、品質管理の整理に使用した資材が反映されます。 この場合、製品グループは変更されません。つまり、製品に対応しますが、原価項目「QD 経費」が変更されます。

月末に、品目グループ「チョコレートペースト」を示す勘定科目 20 の貸借対照表が作成されて決算が実行されます。

これに伴い、コスト構造に新たな項目が登場しました。

したがって、「シフトの生産レポート」を使用すると、製造された製品の完全な会計を整理できるだけでなく、直接コストに関するデータを収集して、商品やサービスのコストを正確に計算する機能も提供します。

どの企業も無駄のない生産を夢見ていますが、これは客観的な理由から不可能です。 起業家は無駄を最小限に抑えるよう努めており、その 1 つの方法として、リソースを再利用または売却することが挙げられます。 したがって、そのような廃棄物の会計と評価の問題は会計に関連します。

リターナブル生産廃棄物の会計・税務会計の特徴を考えてみましょう。

返却可能な廃棄物とは

会計法には無駄の正確な定義はありません。 これは、1998 年 7 月 24 日の連邦法第 89-FZ 号「産業廃棄物および消費廃棄物について」で解釈されます。 無駄原材料、材料、生産および消費のあらゆる製品、および消費者としての性質を持たなくなった完成品の使用から残る資源と呼ばれます。 それらは次のように分類されます。

- 取消不能 – さらなる使用には適さない。

- 返品可能 – 何らかの形で再度使用したり販売したりできるもの。

返却可能な廃棄物の決定の微妙な違いは、業界会計のガイドラインおよびロシア連邦の税法(計算に関して)に開示されています。 返却可能な廃棄物元の消費者資産を完全または部分的に失ったリソースの残骸であり、意図した目的に使用できなくなった理由、または使用によりコストが増加した理由。

リターナブル廃棄物の性質

- 物質的な資源です。

- 元の原材料と比較して特性が変化している。

- 生産プロセスの結果として現れます。

- そこから何らかの経済的利益を得ることができます。

返却可能な廃棄物の分類

企業による適用、およびそれに応じた会計の観点から、リターナブル廃棄物は 2 つのグループに分類されます。

- 使用済み– 企業がその意図された目的(製品または補助プロセスの生産)に再度使用することを計画しているもの。

- 未使用– 企業が燃料、包装、家庭の必需品など、他の目的で消費するもの。 このグループには、企業が外部に販売した返却可能な廃棄物が含まれます。

返却できない廃棄物は何ですか?

不可逆的な損失(収縮、縮み、蒸発、揮発、廃棄など)は、返却可能な損失とは明確に区別されます。 このような損失に加えて、以下のものは返却可能な廃棄物とみなされません。

- 原材料の残りとその埋蔵量は他の構造部門に移送され、そこで原料として完全に使用されます。

- 関連製品(副産物) - 元の原材料の特性を失うことなく、計画された製品に加えて、製造プロセスの結果として得られるもの。

このような「廃棄物」は、他の製品の原料として利用したり、独立した製品にすることができます。

重要!返却可能な廃棄物を他の種類の廃棄物と区別することは、その認識が製品原価の形成や利益課税ベースに影響を与えるため重要です。

返却可能な廃棄物の処理方法

会計上の観点から見ると、リターナブル廃棄物は通常の物質です。 これらを会計処理するには、アカウント 10「材料」が使用され、これにサブアカウント 10.1「原材料および消耗品」、10.12「返却可能な廃棄物」が開かれます。 実際にそれらがどのように考慮されるかを見てみましょう。

ステージ 1: 数量会計。生産から資源を除去する場合、最終製品とその結果生じる回収可能な廃棄物の量(重量、体積、またはその他の尺度)を計算する必要があります。 最も一般的に使用される方法は次のとおりです。

- 計量;

- 個数;

- 計算方法(量を直接決定できない場合) - 承認された廃棄物基準に生産された製品の量を乗じます。

ステージ 2: 請求書の登録。これは、そのような廃棄物の受け入れ、およびその後の有価物としての保管または移動の基礎となる文書です。 倉庫への移動の場合は納品書が作成され、その他の動態の場合は内部移動(フォーム)の場合に納品書が作成されます。 受領書()、請求書()を作成することができます。 この文書は、会計および税務会計における材料費を管理するための基礎となります。

ステージ 3: 倉庫への配送。 このような廃棄物を保管するために倉庫の店主だけでなく、財務責任を負う別の人に移すこともできます (特定の組織では慣習的です)。 廃棄物は上記の文書のいずれかに従って受け入れられます。

ステージ 4: 倉庫からの配送。返却可能な廃棄物をさらに使用するため、または販売のために出荷するために倉庫から取り出す必要がある場合は、新しい需要請求書を発行する必要があります。 実装のために、フォーム または が提供されます。

リターナブル廃棄物の認識

会計上の観点から見たリターナブル廃棄物の主な特徴は、それが生産コストから「出てきて」独立して会計処理され、したがって課税ベースに影響を与える瞬間にあります。 考えられるオプションは 2 つあります。

- 販売または使用のために廃棄物を受け入れた時点での会計処理 - より頻繁に使用されますが、安全性の管理が低下するという欠点がありますが、評価は容易です。

- 発生時の会計処理 - 量はより正確に考慮されますが、廃棄物のその後の運命がまだ明らかになっていないため、推定するのはより困難です。

ご参考までに!後続の期間にリターナブル廃棄物を計上すると、前後の製品バッチのコストが歪められるため、発生の事実を考慮する方がより正確です。

税務会計上のリターナブル廃棄物の評価

返却可能な廃棄物は材料とみなされますので、発生時とその後の倉庫への搬入時という適時に受け入れられる必要があります。 結果として生産に戻るため、それらを形成する材料のコストが削減されます。

このタイプの廃棄物の評価は、それが将来どのように正確に使用されるかによって決まります。

- 自社でさらなる生産に使用する場合、そのコストは使用コストと同じになります。

- 外部に販売される場合、購入価格で税務会計に反映されます。

当然のことながら、その計算方法により定められた会計上の見積りとは多少の差異が生じます。 この場合、追加の調整入力が行われます(一部の情報筋は、発生した「会計上の誤り」を修正する必要はないと主張しています)。

転記と計算のサンプル

条件の例: Carmelita LLC は木製家具を製造しています。 残ったおがくずと削りくずはパーティクルボードにプレスされます。 家具の製造から出る廃棄物は、直ちにチップボード製造工場に移送されるか、外部に販売されます。 今年、カルメリタの家具の製造コストが 1,500,000 ルーブルに達したと想像してみましょう。これには、おがくずと削りくずのコストが 180,000 ルーブルとして計算され、チップボードの製造コストが 550,000 ルーブルに達しました。 消費税を免税に。 さまざまな仮定の状況における会計の機能とトランザクションの登録順序を考えてみましょう。

- おがくずは当社独自の生産に使用されます。法人税上、材料費は材料となったリターナブル廃棄物の価格分だけ減額されます。 生産に戻されるおがくずや削りくずの価格は、家具のコストから除外する必要があります。 したがって、税務会計では、カルメリタは次のコストを認識します: 1,500,00 – 180,000 = 1,320,000 ルーブル。 おがくずを使用する場合、その費用も材料費に含まれます。 したがって、報告期間中のチップボードの製造コストは次のようになります: 550,000 + 180,000 = 730,000 ルーブル。

- おがくずが売られていました。請求期間におけるおがくずと削りくずの市場価格は 800 ルーブルでした。 付加価値税を除くトンあたり。 外部に販売されたリターナブル廃棄物は市場価格で評価される必要があります。 カルメリタが 300 トンのおがくずを販売したと想像してみましょう。 この場合、課税のための材料費は、1,500,000 - 300 x 800 = 1,260,000 ルーブルの金額で認識されます。 返却可能な廃棄物の販売による収入は24万ルーブルとなる。 消費税を免税に。

- これらの取引の会計エントリ。

独自のプロダクションで使用する場合:

- 借方 20「主な生産」、貸方 10.1 - 1,500,000 ルーブル。 - 家具製造用の原材料の生産への移行。

- デビット 20、クレジット 10.1 - 550,000 摩擦。 – チップボード用の原材料および材料の生産への移行。

- デビット 10.12、クレジット 20 – 180,000 摩擦。 – 返却可能な廃棄物の資産化、一定期間の材料コストの削減。

- デビット 20、クレジット 10.12 – 180,000 摩擦。 – おがくずと削りくずを生産現場に移す。

- 借方 43「完成品」、貸方 20 – 1,320,000 ルーブル。 – 完成した家具製品のコストの形成。

- デビット 43、クレジット 20 – 730,000 摩擦。 – チップボードのコストの形成。

社外で販売する場合:

- 借方62「買主および顧客との決済」、貸方91.1「その他の収入」 - 240,000ルーブル。 – リターナブル廃棄物(おがくずおよび削りくず)の販売による収益の認識。

- 借方 91.2「その他の経費」、貸方 68「税金および手数料」、サブ勘定「VAT」 - 付加価値税の見越。

- 借方 91.2「その他の費用」、貸方 10「材料」 - 有形資産として販売されたおがくずおよび削りくずの費用の償却。

シフト生産報告書 - 生産記録を維持する際の主要な文書の 1 つ。 正しく記入することで、生産コストを正しく計算できます。

この記事では次のことを見ていきます。

- この書類を記入する際に注意すべきこと。

- 目標価格をいつ示すか、そしてそれをどのように決定するか。

- どのアカウントが投稿に含まれるか、そしてそれがなぜ変わるのか。

完成品(GP)、半製品、および補助生産サービスのリリースが文書に反映されています。 シフト生産報告書 章内 生産 – 製品出力 – シフト生産レポート – 作成ボタン.

記入する際の特徴を見てみましょう。

ドキュメントヘッダー

- 原価計算- 製品およびサービスの生産に関連する直接経費を計上する。

- ストック- 資材の発行と製品の受け取りが行われる倉庫、返却可能な廃棄物。

「製品」タブ

レディースサンダル「ケイト」(1,000足)、計画コストは230ルーブルです。

タブ上 製品 GP (または半製品) がどのくらいの量、どのような種類で生産されたか、またそのコストを決定するためのコスト分析が示されます。

- 製品●GP(半完成品)の名称です。

グラフ 予定価格 そして 予定金額 の場合のみ反映されます。

- 予定金額 - 組織の管理文書によって確立されます。

- 命名グループ - 収集されたコストに基づく分析。

- 仕様 - 製造に使用される材料のリスト。 タブを自動的に埋めることができます 材料材料が以前に文書によって償却されていない場合 請求書請求 .

「サービス」タブ

7月23日、補助プロダクションがサービスを提供 家具のニス塗り予定費用は10万ルーブル。

タブ上 サービス自社の部門へのサービスの提供を反映します。

この場合、次のように入力します。

- ドキュメントのヘッダー内:

- 原価計算 - ;

- タブ上 サービス

:

- 命名法 - 自分の部隊に提供されるサービス。

- 予定金額 - ;

- 原価計算- 提供されたサービスのコストを反映し、分析を示す借方口座。

リターナブル廃棄物タブ

- 和- 返却可能な廃棄物の費用。

- アカウント- 返却可能な廃棄物が預けられる口座。

「マテリアル」タブ

1月23日生産品 レディースサンダル「ケイト」(1,000足)。 材料は仕様番号 1、1 ペアの消費率に従って生産のために償却されます。

- ソール用ブランク - 2個。

- 生地 - 0.5㎡。

会計はサブアカウントを使用して実行されます 製品アカウントに 。

タブ上 材料生産にかかる材料費が表示されます。 文書が処理されると、これらの資料は倉庫から償却されます。 本番用に文書で書き留める場合 請求書請求 、文書内では シフト生産報告書 このタブには記入しないでください。

カウント 製品デフォルト値で埋められます <Авто> 。 つまり、文書を投稿するときに、 サブコント 製品自動的に入力されます。 サブコンなら 製品使用しない場合は、列を手動でクリアします。

1C 8.3 のシフトに対する生産レポートの予定価格

チェックボックスにチェックを入れた場合のみ予定価格で発行可能です 計画生産原価を使用します。 .

計画コストは次の目的で使用されます。

- 一般に蓄積された直接コストを製品の種類ごとに配分します。

- 実際の原価を計算する前に、1 か月以内に製品をリリースした場合に、製品の原価が勘定科目 () に反映されます。

目標価格 - どのように決定するか? 製品の計画原価(価格)は、組織の管理文書によって確立されます。 原則として、経済企画部門によって計算されます。 1C では、予定価格は計算されませんが、プログラムの外部で実行される計算に従って入力されます。

プライマリを設定する 予定価格の種類 を通して 管理 - 会計パラメータ - リンク 計画価格タイプ.

予定価格を書類に記入します アイテム価格の設定 章内 倉庫 – 価格 – アイテム価格の設定.

次のように書類に記入します。

- から- 製品の計画価格が導入される日: 同じ製品に新しい価格が導入されるまで有効です。

- 価格タイプ- ドロップダウン リストから選択した主な予定価格。

- 命名法 - 予定価格が設定されている製品、サービス。 から選択;

- 価格- このアイテムに対して承認された合計見積もり内の予定価格。

転記後、文書によって転記は生成されません。 情報が登録簿に入力されます アイテムの価格 .

これで、計画価格が自動的にドキュメントに入力されます。 シフト生産報告書 .

シフト生産報告書:サンプルフォーム

印刷ボタンをクリックすると、次の印刷可能なフォームを生成できます。

シフトの生産レポート: 投稿

文書によると、転記は以下によって異なります。

- 計画コストが使用されるかどうか。

- どのタブが入力されているか。

計画コストが使用されます

ドキュメントにより転記が生成されます。

- Dt Kt - 計画コストで生産された GP の資本化。

計画コストは使用されません

ドキュメントにより転記が生成されます。

- Dt Kt - 生産された GP の大文字を定量的に表したもの。

合計値は後で実行時に計算されます。

「マテリアル」タブが入力されます

タブの場合 材料満たされた、

製品がリリースされると、その製造にかかる材料費も償却されます。

この団体は、特に生産過程で発生する古紙をリターナブル廃棄物として販売しています。 この業務をどのように会計・税務会計に反映させるのか?

会計

棚卸資産の会計処理に関するガイドライン第111項に基づき承認されました。 2001 年 12 月 28 日付ロシア財務省命令第 119n 号により:

- 組織の各部門で発生した廃棄物は、所定の方法で収集され、名前と数量が記載された納品書を使用して倉庫に配送されます。

- 記録された廃棄物のコストは、生産に放出された材料のコストの削減に含まれます (つまり、転記が実際に生成される - 借方 10 貸方 20)。つまり、廃棄物は勘定科目 10 に記録されます。

組織の各部門で発生した廃棄物を売却する場合、その売却による収益はその他の収入の一部として反映され、廃棄物のコストはその他の費用の一部として考慮されます(PBU 9/99「組織の収入」第 7 条)。 、1999 年 5 月 6 日付けのロシア財務省命令により承認、No. 32n、第 11 条 PBU 10/99「組織の経費」、1999 年 5 月 6 日付けロシア財務省命令により承認No.33n)。

会計では次のトランザクションが生成されます。

借方 10 貸方 20- 廃棄物のコストによって生産コストが削減され、

借方 62.01 貸方 91.01- 廃棄物は購入者に転送されます。

借方 91.02 貸方 68.02- 販売には VAT がかかります。

借方 91.02 貸方 10- 売却した廃棄物の費用は償却されます。

税務会計

利益税の目的では、消費者の性質を部分的に失った、商品の生産(作業の遂行、サービスの提供)中に形成される原材料(材料)、半製品、冷却剤、およびその他の種類の物質的資源の残骸。元の資源(化学的または物理的特性)が損なわれ、したがってコストが増加して使用される(製品収量の低下)、または本来の目的に使用されない場合は、返却可能な廃棄物となります(ロシア連邦税法第 254 条の第 6 項)。 、会計と同様に、リターナブル廃棄物は、売却可能な価格で評価されます。

利益税の目的では、お客様が指定したすべての返却可能な廃棄物の売却による収益(付加価値税を除く)は、売却による収入として考慮されます(ロシア連邦税法第 249 条第 1 項、第 248 条第 1 項)。

同時に、あなたの組織の材料費の金額は、返却可能な廃棄物のコストによって削減されます(ロシア連邦税法第254条の第6項)。 言い換えれば、返却可能な廃棄物が外部に販売された場合、そのような廃棄物の売却による収益は、税務会計で考慮されたコストによって減額されます(2010 年 4 月 26 日付ロシア財務省の書簡 No. 03-03-)。 49年6月4日)。

なお、これらの価値の売却による営業外収益(売上収益とは別に)は発生しません。

ロシア連邦税法第 146 条第 1 項第 1 項によれば、ロシア連邦領土内でのこれらの重要な資産の販売は VAT の対象となります。 VAT の課税標準は、VAT を含まない販売価格に基づいて決定されます (ロシア連邦税法第 154 条第 1 項)。 課税は 18% の税率で行われます (ロシア連邦税法第 164 条第 3 項)。