費用項目の配分方法を記入します。 単体企業におけるコスト配分の方法 コスト配分の自動化

PP「1C:企業会計8」編の月締めです。 2.0 はユーザーが行った設定に完全に依存します。 どのような設定が、収集されたコストの配分にどのように影響するかを見てみましょう。 勘定科目表に移りましょう。 次のコストアカウントは、組織のコストを収集することを目的としています。

- アカウント20「メインプロダクション」

- アカウント23「補助手続き」

- 勘定科目25「一般制作費」

- 勘定科目26「一般事業費」

- アカウント28「製造上の欠陥」

- アカウント29「サービス産業と農業」

- アカウント44「販売経費」

この記事では、最も一般的な経費口座 (20、23、25、26、44) を閉じる方法を見ていきます。 私たちはコストの配分と配分自体に対するシステム設定の影響に興味があるため、コスト収集に関する文書については詳細に検討しませんが、クロージャスキーム自体に焦点を当てます。 Diana LLC は、完成品の生産 (アカウント 20) と輸送サービスの提供 (アカウント 44) の生産活動に従事しています。 原価の収集と半製品のリリースは、品目グループ「半製品」の勘定科目 20 で実行され、完成品は品目グループ「完成製品」の勘定科目 20 で実行されます。 主要なワークショップおよび管理のために補助ユニットによって提供されるサービスのコストは、命名グループ「補助ユニットのサービス」の勘定科目 23 に反映されます。 一般事業費の配分については、未払賃金に応じて配分する直接原価計算方式を採用しております。

正しいコスト配分のために必要なシステム設定

まず最初に、ユーザーがプログラムで正しく作業するには、「会計パラメータの設定」を実行する必要があることに注意してください。 製造業の場合、「活動の種類」タブで「製品の生産、作業の遂行、サービスの提供」のフラグを設定する必要があります(図1)。

月末に影響を与える主な設定は、「組織の会計方針」で行われます。 会計ポリシーで行われる設定の一部は定期的なものであるため、会計ポリシーを毎年設定することをお勧めします (たとえば、直接税会計費用のリストは、会計ポリシーが設定されている年にのみ有効です)。組織が 1 つの会計方針を 2 年間導入した場合、2 年目には税務会計で月を締めるときのすべての費用が間接費として分類されます。 「会計方針」のどのタブが会計における月末締めに影響しますか?

- 一般情報

- 生産

会計パラメータ設定の「製品の生産、作業の実行、サービスの提供」フラグは、プログラムで会計が維持されるすべての組織に共通の設定です。 各組織の「一般情報」タブの会計ポリシーでは、この情報が特定の組織に適用されることをプログラムに示すために、この設定を複製する必要があります (図 2)。

このフラグを設定すると、「Production」、「Product Output」、「WIP」タブが自動的に表示されます。

タブで「 生産 » アカウント 20、23、25、26 の分散パラメータが設定されます (図 3)。

コスト配分 20アカウント 販売収入に応じて生産します。 この例では、アカウント 20 の原価は、「半製品」と「完成品」という 2 つの品目グループのコンテキストで収集されます。 両方のタイプの活動の売上収益も製品グループごとに収集されます。

組織の会計ポリシーでアカウント 20 にどのような設定が設定されているかに応じて、プログラムは特定の分析のためにアカウント 20 を閉鎖する必要があるかどうかを決定します。 プログラムにとって重要なのは、特定の品目グループの収益を収集するという事実ではなく、収益がどのように収集されたか (どの文書によって) であるかです。

- 「計画価格で」フラグが設定されている場合、月の締め切り時に、文書「生産サービスの提供に関する法」によってアカウント 90.01 で収集された収益がコスト配分の基礎として機能します。

- 「収益別」フラグが設定されている場合、月を締めるときに、文書「商品およびサービスの販売」によってアカウント 90.01 に収集された収益が原価配分の基礎として機能します。

- 「予定価格および生産量で」フラグが設定されている場合、月を締めるときに、いずれかの文書によってアカウント 90.01 に収集された収益が原価配分の基礎として機能します。

組織が製品を生産する場合、コストは生産された製品に割り当てられます。

サービスを提供する組織の場合、プログラムは特定の種類の文書の費用の徴収ではなく、これらの文書を作成する蓄積記録簿のエントリを分析します。

- 計画価格で - 「生産サービスの提供に関する法」という文書によって形成された「計画価格での製品およびサービスの出力」登録簿

- 収益による - 「商品およびサービスの売上」という文書によって形成される「サービスの売上」記録簿

コスト配分 23アカウント 生産量に応じて生産されます(この場合、流通ベースを計算するために、累積台帳「予定価格での製品およびサービスの生産量」が分析されます)。 アカウント 23 に部門間の内部サービスの提供の取引が反映されている場合、コスト徴収が反映されたアカウント 23 の各部門の月末に、文書「シフトの生産報告書」を入力する必要があります。 、分布の方向を示します。

組織の会計ポリシーで行われた設定によって、計画価格または生産量など、文書にどの指標が入力されるかが決定されることに注意してください。 「予定価格と生産量による」オプションを使用すると、ユーザーは文書内で 2 つの指標のうちどちらを示したいかを独自に決定できます。

重要!品目グループ勘定科目 23 は、売上収益が徴収される品目グループとは異なっていなければなりません。

勘定科目 23 は、配分の方向を指定できる唯一のコスト勘定科目です。 示された方向に従って、「口座 20、23、25、26 の閉鎖」という規制操作が機能します。

コスト配分 26アカウント 次の 2 つの方法で実行できます。

- 「直接原価計算」方法を使用: 月末に、エントリー Dt 90.08 Kt 26 が生成され、収集された費用は管理費に含まれます。

- 直接原価計算方法を使用しない場合: 月末に、一般事業費が生産された製品または提供されたサービスの原価に含まれ、転記 Dt 20 Kt 26 が生成されます。

「直接原価計算」方法を選択する場合、原価 26 アカウントの配分に関する追加の設定は必要ありません。

2 番目のオプションを選択した場合、「直接原価計算」フィールドのフラグは設定されず、「一般生産費および一般事業費の配分方法の設定」ボタンを使用して、配分原価勘定科目 26 の基準が設定されます。

コスト配分 25アカウント 「一般生産費及び一般事業費の配分方法を設定する」ボタンで指定した基準に従って実行されます。

情報台帳「一般生産費及び一般事業費の配分方法」では、配分基準、原価勘定、配分基準が有効となる期間を設定する必要があります(図4)。 なお、この台帳では部門ごと、費用項目ごとに詳細な設定が可能です。 この情報が指定されていない場合、プログラムは、指定された原価計算のすべての項目に対する配分方法として認識します。

「配分基準」フィールド (図 5) には、勘定 20 上の勘定 25 (直接原価計算が使用されない場合は 26) の原価が品目グループ間で配分される指標が表示されます。

指標の中には「個別直接費項目」というオプションがあることに注意してください。 この設定では、基準を計算するための指標が決定される原価項目のリストを示す「原価項目のリスト」フィールドが対象となります。

44口座を閉鎖 が自動的に実行され、転記 Dt 90.07 Kt 44.02 が生成されます。 組織内で原価を収集するときに、タイプが「輸送費」の原価項目が表示される場合、この項目の配分は物品残高に比例して行われます。 売れ残りに係る交通費等の直接経費の額は、月初の繰越残高を考慮し、次の順序で当月の平均割合により決定されます。

1. 月初の売れ残りに起因し、当月に発生した直接経費の額が決定されます。

2.当月に売れた商品の仕入原価と、月末の売れ残った商品の仕入原価が決定されます。

3. 平均パーセンテージは、商品原価 (本部の第 2 条) に対する直接経費の金額 (本部の第 1 条) の比率として計算されます。

4. 売れ残りに係る直接経費の額は、月末の物品残高の平均割合と原価との積により決定される」(税法第25章第320条)ロシア連邦)。

タブで「 WIP » は、進行中の作業量がどのように決定されるかを示します (図 6)。 ユーザーには、次の 2 つのオプションのいずれかをインストールする機会が与えられます。

- 進行中の作業の量を決定する責任は会計士の肩にあり、会計士は「進行中の作業の目録」という文書を入力し、この文書に品目グループのリストと作業に残すべきコストの金額を反映します。進捗。

- 進行中の作業量はプログラムによって独立して決定されます。生産が行われていない製品グループのコストは進行中の作業とみなされます。 同時に、会計担当者は「仕掛品在庫」という文書を入力して、仕掛品に追加の原価を割り当てることもできます。

Diana LLC の例を使用したコスト配分

Diana LLC の例を使用してコストがどのように配分されるかを見てみましょう。 当月中、アカウント 20 で、2 つの製造工場の「完成品」と「半製品」の 2 つの品目グループの原価が収集されました (図 7)。

完成品と半製品のリリースは、計画原価で 2 つのワークショップの対応する製品グループにも反映されます (半製品の計画原価は 14,000 ルーブル、完成品の場合は 6,500 ルーブル)。

月末には、半製品と完成品の一部が最終購入者に販売されます(図8)。

完成品の 1 ユニットは、ショップ 1 で原価が償却され、進行中の作業のままでした。 この操作を反映するには、会計担当者は「仕掛品目録」という文書を入力する必要があります。 文書の表部分には、仕掛品の名称グループと、仕掛品に残しておかなければならない会計および税務会計データに基づくコストの金額が示されています。 ドキュメントを投稿するときに投稿は生成されませんが、月を締めるときに、プログラムはユーザーが指定した情報を考慮することに注意してください。

補助部門はワークショップ 1、ワークショップ 2、および管理部門にサービスを提供しました。その結果、命名グループ「補助部門のサービス」で収集されたすべての費用は、次の係数を考慮してこれらの部門間で分配されることが決定されました。

1 ~ 25 個のユニットを購入します。

2 – 22 個のユニットを購入します。

管理 - 6 ユニット。

月を締めるための日常的な処理を開始する前に、会計担当者は文書「シフトの生産報告書」を入力する必要があります。これは、文書の表部分に、収集したコストをどこに配分するかを正確に示すものです(図10)。

請求書 23 の原価を請求書 25 および 26 に「転送」するには、これらの原価が「転送」される原価項目を指定する必要があります。そうでない場合は、月末に Dt 25 Kt 23 および Dt 26 Kt を転記します。 23 が生成されると、23 の請求書に付属する金額の配分は処理されません。 補助ワークショップから他の部門にどれだけのコストが移されたかを確認するために、別の原価項目「補助生産コスト」を作成してみましょう。

会計アカウントで収集されたコストを分析し、配分をどのように実行するかを決定してみましょう (図 11)。

1. 月を締めるときは、すべて 販売費 アカウント 90.07 で閉鎖されます。つまり、 転記は 1,500 ルーブルの Dt 90.07 Kt 44.02 で生成されます。

2.文書「シフト生産報告書」に記載された物流拠点による。 アカウント 23 費用の全額 アカウント 23 で集められた 3,044.4 ルーブルは、次の 3 つの領域に分配されます。 3. 組織の会計方針に従って 経費 26 請求書期間の終わりには、アカウント 90.08「管理費」が閉鎖されます。アカウント 23 から発生したコストを考慮すると、一般的な事業費の金額は次のようになります。

344,65+1 866,4=2 211,05

したがって、ルーチン操作「口座 20、23、25、26 の閉鎖」を実行すると、2,211.05 ルーブル相当の Dt 90.08 Kt 26 の転記が生成されます。

4. いつ 諸経費の配分 は次のように分けられます。

- 部門内のコストの全額がアカウント 25 からアカウント 20 に「転送」されます。

- 部門内では、アカウント 20 で、諸経費の配分に指定された基準に従って製品グループ間で配分が行われます。

Diana LLC の会計方針によれば、一般生産費の配分の基礎として賃金が使用されます。 コストの配分を計算するために、部門および品目グループに至る詳細を含む勘定科目 20 の貸借対照表を作成します。 同時に、NU「支払い」の経費の種類を経費項目ごとに選択し、それに応じてアカウント25で収集された経費が配分されます(図12)。

一般的な生産費を分配するとき(図13)、地域間で分配するときに「来た」補助的生産費の金額を考慮する必要があることを忘れないでください。

ワークショップ 1 のコストは 10,876+1,436.04=12,312.04 です。

ワークショップ 2 のコストは 6,972+1,263.71=8,235.71 です。

|

係数 |

費用額 |

配線 |

|

25/(25+22+6)*3 044,4=1 436,04 |

Dt 25 ワークショップ 1 Kt 23 |

|

|

22/(25+22+6)*3 044,4=1 263,71 |

Dt 25 ショップ 2 Kt 23 |

|

|

6/(25+22+6)*3 044,4=344,65 |

Dt 26 管理 Kt 233 |

|

係数 |

費用額 |

命名グループ |

|

ワークショップ1 |

||

|

12 312,04*560/1 560=4 419,71 |

完成品 |

|

|

12 312,04*1 000/1 560=7 892,33 |

半製品 |

|

|

ワークショップ2 |

||

|

8 235,71*650/900=5 948,01 |

完成品 |

|

|

8 235,71*250/900=2 287,70 |

半製品 |

|

部門および製品グループごとに配分される前のアカウント 20 のコストの金額は次のとおりです (図 14)。

また、ワークショップ 1 部門の「完成品」製品グループの進行中の作業が 2,389 ルーブル残っていることも覚えておく必要があります。

費用アカウントを閉鎖すると、次の費用がアカウント 20 で徴収されることがわかります。

|

区画 |

命名グループ |

費用の額 |

発行量 |

|

完成品 |

7 166,8+4 419,71-2 389=9 197,51 |

||

|

半製品 |

13 413,6+7 892,33=21 305,93 |

||

|

完成品 |

650+5 947,01=6 597,01 |

||

|

半製品 |

18 870,4+2 287,7=21 158,1 |

販売商品および半製品の原価を償却するための転記は会計価格で生成されるため、すべての原価が配賦された後、これらの転記を事実に合わせて調整する必要があります。 図14からわかるように、完成品の生産予定価格は6,500ルーブル、半製品の場合は14,000ルーブルです。

どのワークショップが完成品または半製品を生産したかに関係なく、1 つの倉庫にリリースされた場合、生産単位あたりのコストは、リリースされた 2 つのユニット間の平均として計算されます。 (9,197.51+6,597.01)/2=15,794.52/2=7,897、26 こすります。

1個あたりのコスト。 半製品は(21,305.93+21,158.1)/2=21,232.015ルーブルとなります。

したがって、製品の販売時に生成されるエントリは次のように調整する必要があります。

Dt 90.02 Kt 43 完成品 7,897.26-6,500=1,397.26

Dt 90.02 Kt 43 半製品 21,232.015-14,000=7,232.015

この例では、製品グループの各部門で製品の 1 ユニットのみの生産が反映されているため、収集されたコストの全額がこのユニットに配分されることに注意してください。 同じ製品グループの 1 つの部門内で異なる製品アイテムがリリースされた場合、リリースされた製品間の流通はどのように行われますか?

PP「1C:企業会計 8」 製造された製品間の原価の配分は、生産量に比例して実行されます。 コストは「ポット」方式を使用して収集され、すべての製造製品に均等に配分されます。 「部門+製品グループ」の組み合わせ内の異なる種類の製品の単位あたりの原価は同じであることがわかります。

費用アカウントの閉鎖

アカウント 44 のコストのクローズは、規制操作「アカウント 44 の「流通コスト」のクローズ」によって実行されます (図 15)。

規制操作「決算 20、23、25、26」によって得られた結果を考えてみましょう (図 16)。

原価配分全体を分析すると、同じ原価勘定の配分が複数回行われていることが明らかになります。たとえば、一般事業費を配分する場合、最初に収集された原価の金額に対して転記 Dt 90.08 Kt 26 が生成されます。月中。 次に、補助生産コストの一部がアカウント 26 に入り、その後、Dt 90.08 Kt 26 がアカウント 23 から受け取ったコストの金額に再分配されます。

同様に、製品の生産の転記と販売された製品の原価の償却にも調整が行われます。 KT 43 アカウントに従って選択を確立し、「完成品」命名法に従ってすべてのトランザクションを表示しましょう (図 17)。

最初の 2 つのエントリは、メイン制作のコストの最初の配分中に生成されます (配分前にアカウント 20 で収集されたコストのみ)。

実際には完成品 1 単位の販売が 1 つだけ反映されているのに、なぜ 2 つの転記が生成されるのでしょうか?

覚えているとおり、生産高は 2 つのワークショップに反映されました。したがって、生産高エントリ (Dt 43 Kt 20) を調整するとき、各ワークショップに 2 つのエントリが反映され、それに応じて、売上原価も両方のエントリを考慮して調整されます。 Dt 43 Kt 20 (図 18)。

製品が 2 個生産され、1 個が販売されたため、転記 Dt 90.02 Kt 43 を生成すると、金額は転記 Dt 43 Kt 20 の量の半分になります。

手動計算の結果とプログラムで行われた計算の照合を簡素化するために、すべてのデータを表にまとめ、「アカウント分析」レポートを生成します (図 19、20)。

| 配線 | 和 |

| Dt 26 Kt 23 | 344,65 |

| Dt 90.08 Kt 26 | 2 211,05 |

| Dt 25 ワークショップ 1 Kt 23 | 1 436,04 |

| Dt 25 ショップ 2 Kt 23 | 1 263,71 |

| Dt 20 ショップ 1 GP Kt 25 | 4 419,71 |

| Dt 20 ショップ 1 PF Kt 25 | 7 892,33 |

| Dt 20 ショップ 2 GP Kt 25 | 5 948,01 |

| Dt 20 ショップ 2 PF Kt 25 | 2 287,7 |

提示されたレポートからわかるように、コスト 25 および 26 の収集および分配の結果は、計算されたデータと一致します。

今日は、[コスト配分方法] タブについて説明します。 このタブは、チェックボックスが 1 つしかなく、高度な原価計算モードが選択されている場合にのみ使用できるという点で注目に値します (原価計算モードが何なのかを理解していない場合は、前の記事「原価計算モードの設定について」を読んで戻ってきてください)。 。

この記事を読むと、次のことがわかります。

1C がコスト配分方法を変更しないことを提案する理由

費用配分方法の変更が必要な場合

設定を正しく操作する方法。

今日は、[コスト配分方法] タブについて説明します。 このタブの注目すべき点は、チェックボックスが 1 つだけあり、高度な原価計算モードが選択されている場合にのみ使用できることです (意味がわからない場合は、最初に原価計算モードの設定に関する記事を読んでください) )。

データベースにバッチ会計がある場合、プログラムでは特別な選択肢は与えられません。

コスト配分方法を必ず設定し、項目ごとに示す必要があります。 この記事の代わりに、コスト配分ベースの設定に関するビデオ レッスンをご覧ください。 提供されたリンクをクリックして、メールでレッスンにアクセスしてください。

したがって、高度な分析を構成している場合は、この 1 つのチェックボックスについては個別に検討する価値があります。 これにより、システムのコスト計算の動作が大きく変化するため、異なる設定を使用するユーザーは、異なるプログラムで作業しているように感じます。

会計パラメータ設定では、次のように簡単に書かれています。

これは、1C ヘルプを読んだ後に、答えよりも質問の方が多かった場合と同じです。

データベース内の会計主任がチェックボックスをオフにして、どういうわけか配分を設定し、コストを正常に計算している状況に何度か遭遇しました。 そして突然... 誰かがアドバイスしたり、データベース管理者が正しい 1C 設定について別の考えを持ったりすることもあります。 一般に、設定を変更します。 要点までまっすぐに。 そして、もちろんパニックになります。 コスト計算が正しく機能しなくなり、ユーザーは何が起こったのか理解できなくなります。 もちろん、すべてを修正できます。 何がプログラムの動作を決定するのかを理解する必要があるだけです。

それでは、順番に整理してみましょう。

1. 1C UPPと統合オートメーションにおけるコスト分散

1C のコスト配分メカニズムについて少し説明します。 私たちは、間接コストを生産コストに配分することについて話しています。 しかし、ほとんどの場合、生産 (直接として分類できない場合) および一般的な生産は分散されます。 一般的な事業経費は、現在では期間経費として計上されることが多くなりました。

1C には、Cost Items と Cost Allocation Methods の 2 つのディレクトリがあります。 これら 2 つのディレクトリ自体は完全に独立しています。

ただし、相互の比較はレジスタ内で行われます。

これらのレジスタでは、どのアイテムをどのような方法で配布するかを指定できます。

1 つ目は管理会計用、2 つ目は会計用です。 同時に、1 つの項目に対して、このコストの部門または勘定科目 (会計上の) に応じて異なる配分方法を指定できます。

配分自体は原価計算伝票によって実行されます。 レジスタエントリのみに焦点を当てています。 機能:

2. 最初のステップで計算されたベースに従って、項目ごとにコストが配分されます。

それは簡単です。 会計における原価計算では、配分ルールが見つからない場合に、原価を繰延経費に帰属させる方法も認識されています。

間接項目間で原価を原価に配分するには、次のレジスタに値を入力する必要があります。

- 原価項目の配分方法

- 組織のコスト項目を配分する方法

以前は、ユーザーは常に、配布アイテムごとに両方のレジスタで配布方法を設定する必要がありました。 しかし、かなり昔に、1C はシステムがこのレジスタ自体を埋めるときの簡素化されたメカニズムを開発しました。

したがって、「コスト配分方法の変更」設定により、誰が記録簿に記入するか (システム自体またはユーザー) が決まります。

2. 費用配分方法は変更しないでください。

この場合、レジスタには 1C が書き込まれます。 このケースは、会社のコスト配分ルールがかなり標準的で、頻繁に変更されない場合に適しています。

しかし、どのルールを適用すべきかをどうやって知るのでしょうか?

これを行うには、「月締め設定」のリファレンス ブックを使用します。

その中の [コスト配分] タブで、コスト配分の方法が設定されます。

ここで提供されるアメニティは次のとおりです。

まず、特定の性質のすべての記事の配布を一度に設定できます。

次に、事前定義された配布方法を使用できます。 これらはあまり分析せずに構成されています。 ただし、すべての配布ルールは数分で構成できます。

第三に、毎月締め設定を作成する必要がありません。 一度設定すれば、変更が必要になるまで使用します。

重要! コスト計算ドキュメントでは、月締め設定を指定する必要があります。

重要なのは、文書が月締め設定の [原価配賦] タブのエントリを読み取り、原価項目の配分方法登録に記入することです。 そして、これらの記録は計算に使用されます。

厳密に言えば、コスト配分において重要なのは最初の 1 か月だけです。 後続の月では、原価計算伝票で月締め設定を指定するのを忘れた場合、最初の月の方法が配分に使用されます。 しかし、それでもこれを行うべきではありません。 この設定は、他のドキュメントのアクションにも影響します。 たとえば、設定を行わずに材料費の償却コストを調整すると、正しく機能しない可能性があります。

結論:

会計におけるデータの信頼性と重要性を考慮すると、この設定オプションの方が適切です。 ロシアでは、すべてを詳細に管理するのが通例であり、コストを生産コストに割り当てるためのかなり手の込んだスキームがあります。 メンテナンスの人件費は高額ですが、排出量は最小限です。 ほとんどの場合、特定の製品にすぐに起因することができないコストは、特に複雑な計算を使用して合理的に配分することはできません。

ほとんどの場合、管理情報を取得して意思決定を行うには、標準的なスキームで十分です。

3. コスト配分方法を変更する。

ただし、複雑な基盤が経済的に合理的である場合もあります。 企業は要因分析(つまり、どの要因がコストの変化に影響を与えたか)を実施し、その分布を分析して、その結果を比較検討します。

その場合、会計パラメータ設定の「コスト配分方法の変更」チェックボックスをオンにすることは理にかなっています。

この場合、コスト配分方法ディレクトリを自分で設定し、各分散コスト項目のレジスタに値を入力します。

- 原価項目の配分方法

- 組織のコスト項目を配分する方法

コスト配分ベースの計算の設定と微妙な点について詳しく説明します。 この記事では繰り返しません。

毎日新しいことを学び、人生をより良い方向に変えましょう!

ウェビナーの録画

1C UPP は、あらゆる種類の会計のパラメーターに対して柔軟な設定を提供し、これを使用して、組織の運営に従って会計ルールを完全に構成できます。

すべての微妙な違いを考慮するために、プロジェクト前の調査の段階で、会計パラメータを完全に指定し、主要ユーザーと合意することをお勧めします。 第一に、これは真に効果的なシステムを構築するための強固な基盤として役立ちます(規制会計には厳格なルールがあり、管理には企業の実際の状況が反映されるため)、第二に、実装に関する問題やシステム間でのデータの不一致を回避できます。古くて新しい会計システム。

この記事では、規制されている種類の会計、つまり会計と税金のパラメータの設定について詳しく見ていきます。

アカウンティングパラメータの設定へのアクセス

管理者権限でログインし、「会計・税務」画面に切り替えてみましょう。

図 1. 管理者権限によるインターフェイスでの作業

インターフェースを変更すると、トップメニューに「アカウンティング設定」という追加セクションが表示され、そこで「アカウンティングパラメータ設定」項目を選択する必要があります。

図 2. [設定] タブ

ウィンドウが開き、構成に使用できるすべてのパラメータが論理的にセクションにグループ化されます。 各セクションのパラメーターと設定を詳しく見てみましょう。

セクション「生産」

「製造」セクションでは、製造文書の作成に関するルールが示されています。

- アセンブリ仕様のみを使用してください– パラメータをアクティブ化すると、ユーザーはビューを「アセンブリ」に設定できるようになります。 フラグを無効にすると、追加の仕様タイプ (「フル」、「ノード」) が使用可能になります。 これらを使用する予定がない場合は、文書作成時のユーザーのエラーを避けるためにフラグを設定することをお勧めします。

- 仕様バージョン– フラグが有効な場合、ユーザーは項目仕様で異なるバージョンを指定できますが、無効な場合、各仕様には 1 つのバージョンしか含めることができません。

- 重要な問題の制限を使用する– フラグがオンになると、リミットフェンス カードの機能を使用する機能が有効になります。 企業でこれが実践されていない場合は、冗長で不必要な機能で構成が過負荷にならないように、フラグのチェックを外した方がよいでしょう。

- 使用時間– フラグをオンにすると、「シフトの生産レポート」で出力タイプ「労働時間」を設定する機能が有効になります。 企業でこれが実践されていない場合は、冗長で不要な機能で構成に過負荷がかからないよう、フラグを削除することをお勧めします。

図 3. 会計パラメータ「生産」の設定

図 3. 会計パラメータ「生産」の設定

セクション「原価計算モード」

1C UPP システムは次のモードを提供します 「高度な分析」、 または 「部品会計」*.

最初のものは本番環境により適しています。 すべての会計アカウントのすべての生産コストと在庫を規制アカウントと管理アカウントに分けて考慮することができます。 同時に、ユーザーはアイテムの移動とコストに関する詳細な分析を受け取る機会があります。 このモードを選択すると、文書入力の時系列順序は考慮されません。

2 番目の方法は、特定のバッチのコストを正確に決定し、売上総利益をリアルタイムで確認することが重要である商社に適しています。

図 4. 原価計算モードの設定

図 4. 原価計算モードの設定

*モードの設定は別の大きなトピックであるため、トップレベルで説明されています。 たとえば、RAUZ では、詳細を設定し、償却の順序をバッチで設定できます。

セクション「コスト」

これは、コストが考慮される価格のタイプを示します。 最初に情報レジスタ「商品価格」を設定する必要があります。

次に、管理会計または規制会計のボックスに個別にチェックを入れます。 同じ会社の異なる倉庫の営業状況が異なる場合に使用されます。 この場合、合計会計とバッチ会計は倉庫ごとに個別に管理されます。 このオプションがアクティブ化されていない場合、計算は特定の倉庫に関係なく、会社全体に対して行われます。

図 5. コスト設定

図 5. コスト設定

セクション「コスト配分の方法」

これらの設定は、高度な原価計算分析モードで使用されます。

それでもこの設定を有効にしたい場合は、「配信ベース」タブでベースを計算するためのルールを設定する必要があります。そのフレームワーク内で配信ベースが計算され、シェアを計算するための戦略も選択します。製品の種類ごとのコストは、生産量、販売量、特定の原材料の発生状況に応じて、基準に従って、または手動で決定されます。

自社製品、サードパーティ加工業者の製品、顧客供給の原材料からの製品、稼働時間、個々の部門、割合または係数など、生産の種類ごとにコストを配分できます。

図 6. コスト配分方法の設定

図 6. コスト配分方法の設定

セクション「物品会計」

- 最初のグループをアクティブにすると、指定された特性に従って会計処理したり、コンテナとのトランザクションを処理したりするために、文書および参考書に対応する行が追加されます。

- 2 番目のグループは、選択したドキュメントの表部分にある複数のウェアハウスにまたがって作業する機能を担当します。

図 7. 「物品会計」設定

図 7. 「物品会計」設定

セクション「印刷、測定単位」

このセクションは、文書の印刷形式の外観をカスタマイズすることを目的としています。 製品コードや商品番号などの必要なパラメータを含む追加の列を表示したり、製品特性で使用する重量単位や体積単位を指定したりすることができます。

図 8. 「印刷、測定単位」

図 8. 「印刷、測定単位」

セクション「相互和解」

ここでは、債務管理と銀行関連書類に関する統一ルールが確立されています。

- 借金を抱えた日数をコントロールする方法カレンダーまたは平日に。

- 登録時間に基づいて文書を投稿する– 書類は銀行から取引の確認を受け取ると同時に郵送されます。 顧客からの支払いをリアルタイムで追跡する必要がある場合に適しています。

- 登録日の末日一般に、これはシステムの負荷を軽減します。支払いレポートをすぐに受け取るのに十分ではない場合に使用できます。

図 9. 会計パラメータ「相互決済」の設定

図 9. 会計パラメータ「相互決済」の設定

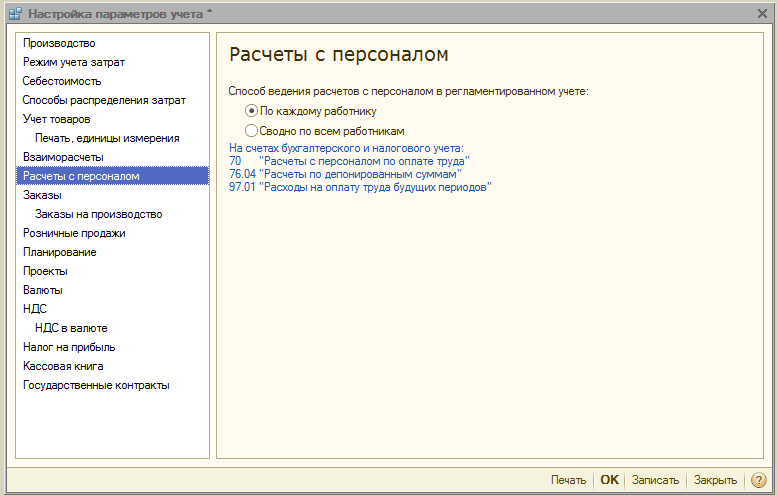

セクション「人事との和解」

このセクションは、トランザクションで「従業員」と「賃金発生の種類」の詳細を入力する設定を目的としています。 「従業員ごと」オプションを選択した場合は、従業員ごとにこれらの詳細を入力する必要があります。 「概要...」オプションを選択すると、これらの詳細はトランザクションに含まれません。

図 10. 人員の計算

図 10. 人員の計算

セクション「注文」

ここで、注文に関する作業を設定できます。

- 自動予約戦略顧客の注文に基づいて商品を予約する手順を指定します。

- アクティベーション 「注文は表セクションに記載してください」受領書および販売伝票に注文番号を表示する追加の列が表示されます。

- 内部注文を使用する内部オーダーを同じ名前の別のドキュメントとして作成する機能を有効にします。 企業がそのような注文システムを使用していない場合は、ユーザーに冗長な情報の負担を与えないよう、フラグを無効にすることをお勧めします。

- ご予約時にシリーズをご指定ください倉庫内の商品の数により、シリーズを考慮することができます(属性「購入者の注文に応じて商品を個別に会計処理する」を設定する取引先契約を示す注文の引当金のみが対象です)。

- 顧客返品のアカウント– フラグをオンにすると、「購入者からの商品の返品」を転記する際に、注文された商品の重量が自動的に変更されます。

図 11. 「注文」設定

図 11. 「注文」設定

セクション「生産の注文」

このセクションは、製造オーダーを処理するためのパラメーターを設定することを目的としています。

フラグが有効な場合 「製造オーダーを使用する」追加書類「製造指図」が利用可能になります。

次のフラグを有効にすると、注文ごとに完成品の生産に必要な材料と半製品の要件を計算できるようになります。

クロージング ニーズは、次の 2 つのモードのいずれかで実装できます。

- 明らかに– 「製造オーダーの調整」という文書を使用します。 また、すべての商品が注文に従ってリリースされた場合、「シフトの生産報告」、「アイテムの組み立て」、および「生産サービスの提供に関する法律」を実行するときも完全にクローズされます。

- 自動つまり、素材を商品のリリースに分割する場合と、「アイテムの組み合わせ」を使用して登録する場合です。

図 12. 製造オーダー

図 12. 製造オーダー

セクション「小売販売」

小売販売パラメーターを構成するように設計されています。

- 支払いカード、銀行ローンによる支払いの可能性。

- アルコール製品の販売の会計処理;

- 電子小切手を買い手に送る手順。

図 13. 小売売上高

図 13. 小売売上高

セクション「計画」

このセクションは、計画パラメータを構成するように設計されています。

- 主要なリソースへのアクセス頻度計画を実行する時間間隔 (日、週、10 年、月、四半期、半年、年) を指定します。

- シフト計画の実行– 仕様書および製造オーダーで有効化すると、シフト計画メカニズムが利用可能になります。

図 14. スケジュール設定

図 14. スケジュール設定

セクション「プロジェクト」

ここでは、プロジェクトのコンテキストで会計を構成できます。

- プロジェクトの記録を残す– 販売、購入、キャッシュ フロー、コスト、計画に関するプロジェクトの追加詳細を有効にします。

- プロジェクトごとに配布タイプを使用する– フラグを有効にすると、基本コストをプロジェクトに割り当てるための追加ツールがアクティブになります。

- プロジェクトのコストを追跡する– プロジェクト全体にわたる間接費の転記を有効にします。

- ドキュメントの表部分にプロジェクトを示す– 金融取引を反映する文書では、追加の列「プロジェクト」が使用可能になり、コストがどの特定のプロジェクトに関連するかを示すことができます。

図 15. 「プロジェクト」の会計パラメータ設定

図 15. 「プロジェクト」の会計パラメータ設定

セクション「通貨」

ここでは、会計*、管理およびIFRS会計に使用される通貨を設定できます。

*規制通貨は基本通貨であり、そのレートは常に 1 (ロシア連邦の場合 - ルーブル) に等しくなります。

図 16. 「通貨」会計パラメータ設定

図 16. 「通貨」会計パラメータ設定

セクション「付加価値税」

このセクションは、請求書の番号付けと印刷形式を設定することを目的としています。 販売者の完全名または完全名と短縮名を表示したり、前払いの請求書に別の番号を設定したりすることができます。

図 17. VAT 会計の設定

図 17. VAT 会計の設定

セクション「通貨での VAT」

このセクションでは、外貨の書類に対する VAT 額の計算方法を確立します。 「文書のルーブル額による」オプションを選択すると、VAT 額はルーブル額に VAT 率を乗じて計算されます。

「VAT の通貨額による」オプションを選択すると、VAT の通貨額に書類の為替レートを乗じて VAT のルーブル額が計算されます。

図 18. 会計パラメータ「通貨での VAT」の設定

図 18. 会計パラメータ「通貨での VAT」の設定

セクション「所得税」

所得税は、外貨での契約に基づいて前払いされた資産およびサービスに対して設定され、また、CU での契約に基づいて支払いを受け取る際の金額の差を考慮する際に、PBU 18/02 をサポートするためのルールが適用されます。 所有権移転後。

図 19. 会計パラメータ「所得税」の設定

図 19. 会計パラメータ「所得税」の設定

セクション「現金出納帳」

このセクションでは、個別の部門または組織全体に対して現金出納帳を管理するためのオプションを構成できます。

「部門別現金出納帳の管理を使用する」フラグを有効にすると、サブ口座タイプ「部門」が口座 50.01 と 50.21 に追加され、フラグを削除すると、サブ口座タイプが削除され、処理のみが可能になります。組織全体全体として。

図 20. 「現金出納帳」会計パラメータの設定

図 20. 「現金出納帳」会計パラメータの設定

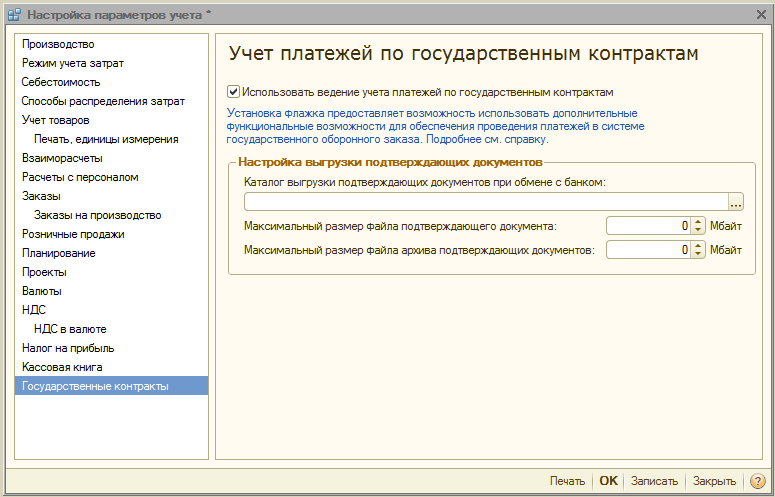

セクション「政府契約」

このセクションは、政府契約に基づく支払いを会計処理するための追加機能を設定することを目的としています。

フラグをオンにすると、「政府契約」サブシステムのオブジェクトを操作できるようになります。 銀行口座、取引先契約、資金支出の申請については、政府契約への準拠を確立できます。

のために サポートドキュメントをアップロードするための設定銀行とやり取りする際に添付書類をアップロードするディレクトリ、添付書類ファイル(MB)および添付書類アーカイブファイルの最大サイズ(MB)が表示されます。

図 21. 会計設定「政府契約」

図 21. 会計設定「政府契約」

これで、1C UPP システムのアカウンティング パラメータ設定の確認は完了です。 システム機能と構成ルールの詳細については、当社のコンサルタントにお問い合わせください。

発売以来 1.2.15 V SCPそしてで 「複雑な自動化」 、新しい原価計算メカニズムが実装されました。 「高度な原価計算分析」(RAUZ)。 それ以来、「伝統的な会計」のサポートにもかかわらず、エラーが突然発見された場合は修正され、すべての機能開発は「伝統的な会計」を使用してのみ行われます。 ラウズしたがって、遅かれ早かれ、新しい会計メカニズムに切り替えるかどうかという問題が生じます。 他の移行と同様に、会計処理や日常業務中にエラーが発生する可能性がありますが、多くの場合、エラーの原因は表面的には分析できません。 プログラム内にさまざまなレポートが存在しても、特にさまざまな分析やコスト センターの場合、これを行うことはできません。

この記事では、アカウント 20、25、26、44 を正しく閉鎖するために必要な基本的な設定について説明します。 設定「複雑な自動化」(リビジョン 1.0.10.1)サービスを提供し、購入した商品を販売する組織を例に挙げます。 私たちは、お客様の移行を支援し、時間と神経細胞のコストを削減できることを願っています。

これは、次の分野のための新しい (代替) 会計モデルです。

- 在庫管理

- 原価計算

- 生産会計と原価計算

- コスト計算

- 単一のレジスターを使用してコストを計算します

- バッチごと、在庫と原価の会計を統一して管理

一括会計 V ラウズなどの概念も大きく変わりました。 党結成文書。 バッチは文書ではなく、その製造日によって決まります。 その結果、倉庫から償却する際に、プログラムはどの文書に従って残高を倉庫から出すべきかを計算する必要がなくなりました。今では、特定の品目の在庫が、これこれの日付にあることを単にメモするだけで十分です。消費されました(帳消しになりました)。 これにより、償却ロットの価値を見積もるためにリソースを大量に消費する計算を実行する必要がなくなります。 実際のところ、当月中には「暫定見積り」が適用され、それに応じて償却が行われます。 そして実際の費用は文書によって計算されます 「制作費の計算」、原価コストの計算と並行して。

1ヶ月以内 「徹底した自動化」適用される場合があります 新たなオブジェクトの価値を評価するための 3 つのオプション:

- 予定価格で

- 直接費用で

- コストゼロで

評価方法は、会計方針の設定で、管理会計と規制会計に対して個別に選択されます。

会計方針

で ラウズこのパラメータの使用は大幅に拡大されました。 ここでは、これは生産高だけでなく、在庫などの会計の他のセクションにも当てはまります。

使用する ラウズ、償却コストを見積もる方法を適用する場合 - に従って FIFO、その月の間、プログラムは償却コストを計算しません。 FIFO– 評価は 1 か月以内に使用されます 「平均して」。 による FIFO実際の費用を計算する場合、月末の残高のみが計算されます。 ただし、このコスト計算の後でも計算メカニズムについて疑問が生じる可能性があることに注意してください。この問題については他の記事で説明されています。

規制会計および管理会計には、独自の蓄積レジスタが使用されます。 「原価計算(管理会計)」そして 「原価計算(会計・税務会計)」。 レジスターはフィールドの構成が似ているため、規制会計についてさらに説明します。

レジスターは対応原理を適用しており、対応する分析データが動きに保存されます。 したがって、これらのレジスターの受信動作には、会計オブジェクトが存在する場所 (たとえば、材料が移動された場所) である会計分析と、それがどこから来たのかという対応する分析の両方が表示されます。 これは発散運動でも同様です。どの物体がどこから離れ、どこへ行ったかだけでなく、どこへ行くのかもわかります。

重要な概念の 1 つは、 ラウズ– これらはいわゆる分析キーです。 分析キー– これは、会計のいくつかの分析セクションを組み合わせたオブジェクトです。 たとえば、会計アカウント、部門、組織などの組み合わせです。

原価計算

合計あります 5 種類の分析キー:

- 会計タイプの分析。これらの分析に基づいて、コスト/在庫について話しているのか、それがどの組織で、どの部門で、どの倉庫で、どのアカウントで考慮されるのかを判断できます。

- 原価計算分析。これらの分析に基づいて、これがどのような種類の在庫/コストであるか、またそれが原価計算の観点からどのように考慮されるかを判断できます。

- バッチ会計分析。これらの分析に基づいて、それがどのような種類の在庫ロットであり、どのように使用する必要があるかを決定できます。

- コスト分布分析。これらの分析に基づいて、誰がコストを受け取るのかを判断できます。

- その他のコストの会計処理の分析。この分析は小道具でのみ使用されます 「コル。 会計タイプの分析」別のオブジェクトの価値が形成されるとき、つまり生産会計に関連しないとき。

販売および原価計算

準備

使用することにした場合 ラウズプログラムで記録を保持し始めたら、当然のことながら、商品の受領、償却、移動、販売に関連するすべての文書、および受領、サービスの販売、コストの反映に関連する文書を再転記する必要があります。 、コストレジスターにエントリを作成し、売上およびコストレジスターにエントリを作成します。

プログラムは原価を分析する際に原価計算登録簿からのデータを考慮するため、原価計算または在庫計算に関連する手動操作を除外するか、最後の手段として文書を使用して実行する必要があります。 「レジスターエントリの調整」対応するエントリ。 ただし、非常に大きなリストから分析キーを選択する必要があるため、これはかなり労力のかかるプロセスです。 販売についても同様です。 レジスタにデータがない場合」 販売と原価計算」の場合、これらの販売額は、コストを計算するための流通ベースを形成するときに考慮されません。

原価勘定は文書を使用して閉じられます 「費用の計算」。 必要に応じて、実行されたアクションに応じて複数のドキュメントに分割したり、一部のアクションを除外したりできます。 「RBPの間接費の償却」、しかし、すべての動きは最後の動作によって形成されます。

コスト計算

一般事業費の配分

会計方針でこの方法の使用が規定されている場合を考えてみましょう。 「直接原価計算」, 配布の基準は使用される方法に依存しないためです。

一般事業費を分配するには、次の 2 つの条件を満たす必要があります。

- 当月の口座の信用回転率 90.01 (口座の形成方法に関係なく)。

- レジスタエントリ 「費用項目の配分方法」(最も驚くべきことは、any) またはドキュメント内 「費用の計算」月締め設定が選択されており、タブで "原価配分"費用の配分方法が示されています。 この場合、書類を郵送する際に、 「費用の計算」登録エントリは自動的に作成されます。

月末の設定

収入がない場合は、文書 「費用の計算」アカウント 26 の支出を RBP に帰属させることができます。 ここでもう 1 つ言及しておきたい点があります。必要に応じて、一般的なビジネス経費について、割り当てられる正確な分析を指定できます。 これを行うには、プライマリ ドキュメントで次のものが必要です。 「商品やサービスの受け取り」,「事前レポート」, 「請求書の要件」または他の文書で - この分析を指定すると、この金額は配分から除外され、この品目グループの売上高がない場合はその金額または RBP でクローズされます。

商業経費の分配要件および分配コストは、一般の事業経費と同様です。

制作費の配分

次に、20 番目のアカウントの閉鎖、この操作を完了するために必要なルールと要件の説明に移りましょう。 すでに上で説明したように、サービスを提供する場合を検討しており、その費用は20番目のアカウントで形成されます。コストを計算する必要があるサービスは文書化されています 「商品やサービスの販売」、 書類 「制作役務の提供等に関する法律」複雑な自動化では使用されません。 文書によると、販売されるサービスのリストを決定する際にコスト分析が決定されます (ブックマーク 「サービス」)。 この書類は、記入せずにコストを計算するための主な書類です。たとえアカウント 90.01 の貸方に売上高があったとしても、計算は行われません。

会計設定

インターフェース内 "経理マネージャー"ドキュメントはメニュー項目にあります 「会計設定」.

このドキュメントでは、ディレクトリの要素間の対応を確立する必要があります。 「命名法」または 「アイテムの種類」そしてカップル 「組織単位」, 「命名グループ」。 さて、文書 「費用の計算」操作を実行するとき 「販売サービス一覧の定義」このデータに従って、その月に販売されたすべてのサービスを収集します。 「原価配分ベースの計算」, すべてのベースは、どの経費が配分されるかに応じて計算されます。 計算された基数は情報レジスタに書き込まれます 「コスト配分ベース」そして 「原価配分基盤(会計)」.

項目会計パラメータの設定

この書類に記入するときは注意してください。これらの設定により、特定のサービスのコストを生成するためにどの分析が使用されるかが決まります。 そして書類を実行するとき 「商品やサービスの販売」収入の分析は、ドキュメントの対応するフィールドから取得されるか、フィールドが空の場合はディレクトリから取得されます。 「命名法」。 値が一致しない場合、費用の償却結果が正しくない可能性があります。

次に必要な条件は、費用項目の配分方法とその配分基盤を示すことである。 これらのパラメータを指定するには 2 つの方法があります。

1 つ目の方法は、情報登録簿に手動で入力することです。 。 レコードはコスト項目ごとに作成し、コストアカウントと配分方法を指定する必要があります。

組織のコスト項目を配分する方法

2番目の方法は、文書に記載することです。 「費用の計算」月末の設定。 このタブの設定では "原価配分"コストがどのように配分されるかを示す必要がありますが、ここでは企業の部門を示すため、規制会計でコストを計算するには、企業の部門と組織の部門の対応を確立する必要があります。そうしないと、文書が規制会計に転記されるときに計算が行われません。

月末の設定

文書を転記すると、情報登録簿にエントリが作成されます 「組織の経費項目の配分方法」、タブで設定されたルールに対応します "原価配分".

原価項目の配分方法

登録簿にすでにいくつかのエントリがあり、それらが月締めの設定に対応していない場合は、文書を転記するときに 「費用の計算」月締め設定(タブ)間の矛盾を示すメッセージが表示されます。 "原価配分")およびレジスタデータ 「組織の経費項目の配分方法」。 この場合、これらの矛盾を解消する必要がある。

諸経費の配分

一般製造原価を原価に配分する条件は製造原価と同様ですが、配分根拠(当該部門のサービス収入)のない部門間で金額を配分することも可能です。 これを行うには、次の手順を実行する必要があります。 まず、資料の中で、 「費用の計算」フィールドを空にする 「月末の設定」。 次に、情報記録簿にエントリを作成します。 「組織の経費項目の配分方法」、配分基盤のない部門の場合、25 日に売上高がある費用項目がこの部門に計上され、配分の性質が示されます。 「分割を無視する」。 この場合、25 番目のアカウントからの金額は、分配ベース、つまりペアに比例して 20 番目のアカウントに分配されます。 「部門 - 命名グループ」そのために収入があるのです。

投稿レポート

要約する

販売されたサービスのコストを計算するには、次のことが必要です。 すべての会計費用が登録簿のエントリに対応していること "原価計算"、書類に正しく記入してください 「品目会計パラメータの設定」そして情報記録簿 「組織の経費項目の配分方法」。 また、企業や組織の構造、製品グループの構成などを適切に策定します。一目見ただけの用途 ラウズプログラムの操作は複雑になるかもしれませんが、実際には、規制に関する文書を含む文書の処理にかかる時間が大幅に短縮され、コストと在庫の透明性のある会計が実現します。 を使用したシステム導入の経験に基づいて、 ラウズこれはビジネスの最適化に役立つ最新の会計メカニズムであると断言できます。

タグ: RAUZ、rauz 1s、コスト分析

月締めの準備とコスト計算自体が最も困難なプロセスであり、方法論的な資料がまだ十分ではありません。 特に毎月ではなく四半期に一度期間が終了する場合、すべての微妙な点を覚えておくのは困難です。

勘定科目 20 の一般費と製造費を実際の製造原価に割り当てる方法で月を締めるときに覚えておくと便利なこと。

バッチ会計ではなく RAUZ を使用する場合。 主な従業員の給与を出来高ベースで計算せず、生産される製品に適切に配分したい場合。 製品グループごとの製造製品の計画原価に比例して、勘定科目 25 と 26 を配分することにした場合。 製品グループとは何かを理解しており、製品グループがその会社によって製造された特定の製品であるようにディレクトリに記入している場合。 次に、次のことを確認します。

- 会計方針では、直接原価計算法を使用して一般事業費を配分する方法を削除します。

- どのコストがどのアカウントに割り当てられるべきかを理解する必要があります。 1/01/20現在このアカウントには、製品を製造する材料や部品、主な労働者 (整備士、設置業者など) の給与、サードパーティの改造や外部の製造サービス (塗装、切断、彫刻など) のコストなど、直接的な製造コストが含まれている必要があります。 。)。 特定の名称グループおよび部門に帰属させることができる場合、旅費や超過日当をアカウント 20 に償却することもできます。 すべてのコストは、何かを生産する部門にのみ支払われるべきです(これらは、属性が「主生産」または「補助生産」を持つ部門です。ここには企画派遣部門や経理部門があってはなりません。これらはすべてその他の部門です)。 そうしないと、未完成の作品が永遠にそこに残ることになります。

1月25日現在この勘定には、直接の一般生産コストと、生産が行われている、または生産が予定されている部門 (メインおよび補助) のみが含まれている必要があります。 その場合にのみ、これらのコストは特定の問題のために 20 番目のアカウントに転送されるか、月の締め切り時に進行中の作業に組み込まれます。 これには、機械の減価償却、工具の償却(設置業者のはんだごて、整備士のやすり、ターナーのカッター)、労働者の衣服や潤滑剤の償却、機器の修理、特定の生産部門に割り当てられた職人の給与などが含まれます。 . これらの経費はすべてそのまま部門別口座20に振り込まれます。 ただし、月締め設定で選択した原価配分方法に応じて、リリースされた品目グループ全体に分散される場合は除きます。

3月25日現在勘定科目には、すべての部門に比例配分される間接的な一般生産コストが含まれている必要があります。 グループ、リリース。 他の部門のコストはここで収集する必要があります。 工業用建物の減価償却費、生産サービス用コンピュータの減価償却費、生産管理担当者の給与、エレベーターの修理など。

1月26日と3月26日原価請求書は、請求書 25 と同じ方法で発行される必要があります。つまり、1 月 26 日のすべてが生産部門に転送されます。 たとえば、鋳造工場の機械生産チップ、水、電気の除去などです。 このようなコストは、特定の部門の 20 番目のアカウントに請求し、製品グループ間でのみ分散する必要があります。 そして 3 月 26 日には、すべての一般事業費を削減し、生産されるすべての製品およびすべての部門にその経費を適用します。 ガレージ、倉庫、その他の建物の減価償却、計画および経済サービス用のコンピューターの減価償却、水道、電気、インターネット、エレベーターの修理、ゴミの撤去など。

間接費が不正に発生した場合は、「その他の費用の調整」文書を使用して手動で間接費を転送できます。

- 部門のディレクトリを設定します。 どの部門にも属さない組織の部門があってはなりません。 一度に複数の場合も同様です。 会社が 1 つある場合、ディレクトリは 1 対 1 で構成する必要があります。 複数ある場合は、次のように理解してください。部門は、組織全体の部門として理解されるものです。 たとえば、あなたの会社の 1 つに「第 1 ガレージ」と「第 2 ガレージ」という組織の部門があり、別の会社には「輸送工場」という組織の部門があるとします。 先生、誰もがすべてを「交通サービス」だと考えることに慣れています。 このような部門を作成し、その部門にガレージと輸送ワークショップの両方が含まれることを示します。

- 「シフトの生産レポート」という文書を使用して生産リリースを文書化します。 この文書には、どのような製品が倉庫にリリースされるか、およびその製品がどのような材料で構成されているかが示されます。 そこに他のコストを指定することもできます。 これらの資材は、他のコストと同様に、リリース時に部門にリストされる必要があります。 「請求書請求」を使用して、部門に資料を償却することができます。 「原価計算シート」レポートを使用して、部門内のマイナス残高を追跡し、資材の進行中の作業を管理します。

- 「在庫会計シート」と「原価会計シート」を使用して、倉庫と生産のマイナス残高を追跡し、解消します。 これを行うには、開いたレポート フォームですべての選択をクリアし、属性 - 「最終残高数量」、比較タイプ - 「未満」、値 - 「0」を選択します。 どの文書にマイナス残高が登録されているかが表示されます。

- すべてのリリース文書は、それが提供されない場合でも (たとえば、顧客が供給した原材料から製品を製造する場合)、税務会計に従って実行する必要があります。

- リリースされたすべてのアイテムには予定価格が設定されている必要があります。 価格タイプに「計画」属性があるもの。 さらに、目標株価を設定する日は、終了する四半期の開始日までに行う必要があります。 発行日が 3 月 1 日で、価格が 3 月 2 日に設定されていた場合は、何も起こりません。 価格は「商品価格の設定」文書で設定され、情報レジスタ「商品価格」に保存されます。

- 計画/事実を確認し、コストを一般的に分析するには、製造オーダーの記録を保持する必要があります。 そうしないと、単なる品目グループ別のコストの大釜になってしまいます。

- サービスのすべての受領書には、品目グループ、原価品目、および原価を受け取る部門を入力します。 これらが、サードパーティによる修正などの制作コストの場合、そのコストはリリースが発行される部門に分類される必要があることを覚えておく必要があります。そうでない場合、これらのコストは 20 番目のアカウントから離れることはありません。

必要事項がどこにでも記入されているか、正確に記入されているかを確認するには、「ユニバーサルレポート(書類・名簿・登記簿)」をご利用ください。 このレポートを開き、分析対象「ドキュメント」を選択し、ドキュメントの種類とチェックを行う表形式の部分を指定します。 たとえば、どの文書が品目グループを示さなかったかを追跡する必要があります。 以下の設定を使ってみましょう。 行のグループ化ではドキュメントへのリンクが表示され、選択では日付、組織、および空の項目グループによる制限を設定します。

- すべての実装において、企業の製品に対応する命名グループを入力します。

- 要件とリリースに命名グループを入力します。

- すべての生産文書 (サービスの受領書、要件、生産報告書) が、組織に属し、属性「主生産」または「補助生産」を持つ部門を示していることを確認します。 そして、これらは生産が発行される部門である必要があります。

- サードパーティによる修正にかかるコストは、これらの製品のリリースが発行された部門に支払われるようにしてください。 そうしないと、これらの費用はアカウント 20 に滞留したままとなり、どこにも償却されなくなります。 再び「ユニバーサルレポート(文書、ディレクトリ、レジスターに関する)」レポートに戻ってみましょう。 ドキュメントと表部分を選択し、設定で行グループを設定します。最初に「組織単位」、次に「リンク」を設定します。 選択では、日付、組織、費用項目に制限を設定します。 また、表形式部分「サービス」が空のドキュメントを除外するには、「行番号」が 0 に等しくないという選択を設定できます。これは、表形式部分に少なくとも 1 行が必要であることを意味します。

- 部門に関係のない経費がないことが必要です(事前報告書に必要事項が記入されていないことが原因で発生します)。

- 原価配分表の月末締め設定で、少なくとも 1 行が品目グループを示している場合、または単純とみなされている配分方法 (この方法には単純な配分を使用する)、または原価項目の配分方法がある場合Distribution Base Type = Tabular または SKD を使用すると、情報登録が行われます。原価項目の配布方法を記入しても無駄であり、プログラムはそれを参照することさえありません。 言い換えれば、計画された生産コストに比例してコストを配分する場合、プログラムは情報レジスタを参照しません。

- 「シフト生産報告書」で生産活動を反映すると( 「請求書要件」を使用して、倉庫からの生産に必要な材料を償却し、「シフト生産レポート」で製品がどのような材料で作られたかを示します。)を選択し、原価項目「材料費・半製品」の原価配賦表の月末締め設定で「配賦しない」方法を指定します。 そうしないと、毎月の終わりに未完成の資料が残ることになります。 製品がまだリリースされていない場合でも、1 か月間かけて制作に取り組んだすべての内容は、リリースにこぎつけた製品全体に広がります。

- 各原価計算後、次の決算期間の伝票を再転記する必要があります。 そうしないと、原価計算によって作成された財務調整、価格、取引が後続の文書に反映されなくなります。 したがって、四半期を締める場合は、まず 1 月のコスト計算を実行します。 次に、2 月の書類を転記し、2 月のコスト計算を行います。 等。