1s 8.3 ku është politika kontabël. Politikat kontabël të organizatave në varësi të sistemit tatimor. Procedura për pasqyrimin e paradhënieve nga blerësi

Para se të përshkruajmë elementet e politikës së kontabilitetit, vërejmë pikën e mëposhtme. Kapitulli 25 "Tatimi mbi të Ardhurat Organizative" i Kodit Tatimor të Federatës Ruse ofron dy metoda për përcaktimin e të ardhurave dhe shpenzimeve. Këto janë metoda e përllogaritjes dhe metoda e parasë. Metoda e parave të gatshme ka kufizime në përdorimin e saj të parashikuara me ligj. E thënë thjesht, jo të gjitha organizatat dhe sipërmarrësit individualë kanë të drejtë ta përdorin atë. Metoda e përllogaritjes sigurisht që mund të përdoret.

Kujdes. Programi 1C Accounting 8 përdor metodën e përllogaritjes. Nuk mund të zëvendësohet me metodën e parave të gatshme për përcaktimin e të ardhurave dhe shpenzimeve. Ju duhet të pajtoheni me këtë.

Politikat kontabël të organizatave përshkruhen në disa regjistra informacioni.

- Metodat për shpërndarjen e prodhimit të përgjithshëm dhe shpenzimet e përgjithshme të biznesit të organizatave. Periodikisht brenda një muaji regjistër të pavarur informacioni.

- Rendi i ndarjeve për mbylljen e llogarive. Regjistri periodik brenda një muaji i informacionit në varësi të regjistruesit "Vendosja e rendit të ndarjeve për mbylljen e llogarive".

- Metodat për përcaktimin e kostove direkte të prodhimit në kontabilitetin tatimor. Regjistri periodik ditor i pavarur i informacionit.

- Politika e kontabilitetit (personeli)

- Llogaritë me procedurë të veçantë rivlerësimi (kontabilitet). Jo një regjistër periodik informacioni.

- Kundërprodhimi i produkteve (shërbimeve) dhe fshirja e produkteve për nevojat e veta. Periodikisht brenda një muaji regjistër të pavarur informacioni.

Regjistri i informacionit "Politikat e kontabilitetit të organizatave" mund të quhet paneli kryesor i kontrollit për vendosjen e politikave të kontabilitetit. Ai përmban lidhje me shumë nga regjistrat e informacionit të listuar më sipër. Kjo do të thotë se nuk është e nevojshme hapja e këtyre regjistrave veç e veç për redaktim. Ato mund të plotësohen gjatë procesit të ngritjes së regjistrit “Politikat Kontabël të Organizatave”.

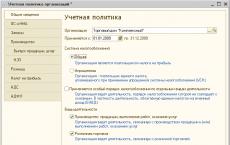

1. Regjistri i informacionit “Politikat kontabël të organizatave”

Frekuenca e regjistrit të informacionit “Politikat kontabël të organizatave” është një vit. Kjo do të thotë se regjistrimet në këtë regjistër mund të ndryshohen jo më shumë se një herë në vit. Nëse një organizatë çdo vit ose për një periudhë të gjatë ndryshon politikën e saj të kontabilitetit, atëherë ajo regjistrohet me regjistrimet përkatëse në këtë regjistër.

Formulari i regjistrit të informacionit "Politikat e kontabilitetit të organizatave" përbëhet nga disa skeda. Seti i detajeve mbi to përcaktohet nga gjendja e formularit "Konfigurimi i parametrave të kontabilitetit".

Kujdes. Para se të vendosni politikat e kontabilitetit të organizatave, sigurohuni që të plotësoni saktë formularin "Konfigurimi i parametrave të kontabilitetit".

1.1. Skeda "Informacion i përgjithshëm".

Gjendja e kësaj skede përcaktohet nga cilësimet e kontabilitetit.

Rekuizita "Organizata".

Regjistri i informacionit “Politikat kontabël të organizatave” përshkruan politikat kontabël për të gjitha organizatat e ndërmarrjes. Megjithatë, çdo regjistrim në këtë regjistër i përket gjithmonë një organizate specifike. Kjo është një kërkesë e nevojshme.

Rekuizita "Zbatohet nga ... në."

Përdoruesi specifikon vetëm fillimin e hyrjes së re. Programi automatikisht cakton fundin e tij më 31 dhjetor të vitit kur fillon hyrja. Nëse në vitin e ri të ardhshëm llogaritari nuk ka futur një hyrje të re, domethënë ka lënë në fuqi politikën e mëparshme të kontabilitetit, atëherë programi në atributin "nga" do të vendoset automatikisht në 31 dhjetor të vitit të ri. Dhe kështu me radhë.

Grupi i butonave të radios "Sistemi i taksave".

Nëse në formularin "Konfigurimi i parametrave të kontabilitetit", në skedën "Sistemet e taksave", aktivizohet butoni i radios "Të gjitha sistemet e taksave", atëherë për çdo organizatë dhe për çdo sipërmarrës individual mund të zgjidhni OSN ose sistemin e thjeshtuar tatimor.

Nëse në "Vendosja e parametrave të kontabilitetit" aktivizohet butoni i radios "Sistemi i thjeshtuar i taksave" ose "Tatimi mbi të ardhurat personale të një sipërmarrësi individual", atëherë nuk do të ketë zgjedhje në politikën e kontabilitetit.

Kushti "Zbatohet një procedurë e veçantë tatimore për lloje të caktuara aktivitetesh".

Vendosja e këtij flamuri do të thotë që, pavarësisht nga sistemi tatimor i përdorur, kjo organizatë ka aktivitete që i nënshtrohen një takse të vetme mbi të ardhurat e imputuara, UTII. Vendosja e këtij flamuri do të shfaqë skedën "UTII" për cilësime shtesë.

Grupi i kutive të kontrollit "Llojet e aktiviteteve".

Nëse në formularin "Vendosja e parametrave të kontabilitetit", në skedën "Llojet e aktiviteteve", janë vendosur flamujt "Prodhimi i produkteve, kryerja e punës, ofrimi i shërbimeve" dhe "Tregtia me pakicë", atëherë në politikën e kontabilitetit të një një organizatë e caktuar do të jetë e mundur të vendosen ose refuzohen këto lloj aktivitetesh.

Përkundrazi, nëse fshihen flamujt “Prodhimi i produkteve, kryerja e punës, ofrimi i shërbimeve” dhe “Tregtia me pakicë”, atëherë flamuj të ngjashëm nuk do të shfaqen në politikën kontabël. Si rezultat, llogaritari nuk do të jetë në gjendje të përcaktojë aktivitetet e prodhimit dhe/ose tregtinë me pakicë në politikën e kontabilitetit.

Kujdes. Nëse në formularin “Vendosja e parametrave të kontabilitetit” fshihen flamujt “Prodhimi i produkteve, kryerja e punës, ofrimi i shërbimeve” dhe “Tregtia me pakicë”, atëherë në asnjë rrethanë nuk pasqyrohen aktivitetet e prodhimit dhe tregtia me pakicë në program. Kjo do të çojë në gabime në bazën e informacionit kur mbyllet muaji.

1.2. Shënoni "STS"

Skeda "STS" shfaqet nëse sistemi i thjeshtuar i taksave, STS, është i instaluar në skedën "Informacion i Përgjithshëm".

Objekti i taksimit.

Një organizatë ose sipërmarrës individual që përdor sistemin e thjeshtuar tatimor paguan një taksë të vetme. Shkalla e saj përcaktohet nga objekti i taksimit.

- Të ardhura. Norma e vetme tatimore është 6%. Ju lejon të zgjidhni çdo metodë të shlyerjes së aktiveve materiale: Mesatare ose FIFO.

- Të ardhura të reduktuara nga shpenzimet. Norma e vetme tatimore është 15%. Kur zgjidhni këtë opsion, do të shfaqet një skedë shtesë e Kontabilitetit të Shpenzimeve. Ju mund të shlyeni asetet materiale vetëm duke përdorur metodën FIFO.

Detajet “Data e kalimit në sistemin e thjeshtuar tatimor”.

Sipas paragrafit 1 të Artit. 346.13 i Kodit Tatimor të Federatës Ruse, organizatat dhe sipërmarrësit individualë që dëshirojnë të kalojnë nga OSN në sistemin e thjeshtuar të taksave duhet të paraqesin një aplikim në periudhën nga 1 tetori deri më 30 nëntor të vitit që i paraprin vitit nga i cili kalojnë në sistemi i thjeshtuar i taksave. Domethënë, data e kalimit është gjithmonë 1 janari i vitit të parë të aplikimit të sistemit të thjeshtuar tatimor.

Formulari nr. 26.2-1 "APLIKIMI për kalimin në një sistem të thjeshtuar tatimor" u miratua me urdhër të Shërbimit Federal të Taksave të Rusisë, datë 13 Prill 2010 N MMV-7-3/182@ "Për miratimin e formularëve të dokumenteve për aplikimi i një sistemi të thjeshtuar tatimor.”

Flamuri “Kontrolli i dispozitave të periudhës së tranzicionit”.

Ka të ngjarë që pas kalimit në sistemin e thjeshtuar të taksave, organizata të ketë kontrata të papërfunduara që filluan vitin e kaluar sipas sistemit të thjeshtuar tatimor. Në paragrafin 1 f. 346.25 i Kodit Tatimor përshkruan shumat që përfshihen ose përjashtohen nga baza tatimore sipas marrëveshjeve të tilla.

Për shembull, një organizatë, ndërsa ishte në sistemin e thjeshtuar tatimor, mori një paradhënie sipas një kontrate, ekzekutimi i së cilës përfundon pas kalimit në sistemin e thjeshtuar tatimor. Kur vendoset flamuri “Kontrolli i dispozitave të periudhës së tranzicionit”, programi do ta përfshijë këtë shumë parash në bazën tatimore në datën e kalimit në sistemin e thjeshtuar tatimor.

Njoftimi për kalimin në një sistem të thjeshtuar tatimor.

Pas paraqitjes së një aplikimi për kalimin në një sistem të thjeshtuar tatimor në Formularin Nr. 26.2-1, tatimpaguesi duhet të marrë një "Njoftim për mundësinë e aplikimit të një sistemi të thjeshtuar tatimor" në formularin nr. 26.2-1. Detajet e këtij formulari duhet të tregohen në këtë seksion.

Kapitulli 26.2 i Kodit Tatimor të Federatës Ruse nuk përmban një normë që detyron autoritetin tatimor të konfirmojë mundësinë ose pamundësinë e aplikimit të sistemit të thjeshtuar tatimor. Nëse një organizatë respekton të gjitha kufizimet e përcaktuara në nenin 346.12 të Kodit Tatimor të Federatës Ruse, ajo ka të drejtë të zbatojë sistemin e thjeshtuar tatimor, pavarësisht nëse ka marrë një njoftim nga inspektorati tatimor apo jo.

Kujdes. Organizatat dhe sipërmarrësit individualë që filluan të përdorin sistemin e thjeshtuar të taksave që nga momenti i formimit të tyre nuk kanë nevojë të plotësojnë tre detajet e fundit.

1.3. Skeda "Kontabiliteti i shpenzimeve"

Skeda "Kontabiliteti për shpenzimet" shfaqet nëse "Të ardhurat minus shpenzimet" zgjidhet si objekt tatimi në skedën "STS".

Me siguri shumë përdorues kanë vënë re sjelljen interesante të programit. Disa shpenzime nga lista e pikës 1 të Artit. 346.16 i Kodit Tatimor të Federatës Ruse, si me magji, pasqyrohen në librin e të ardhurave dhe shpenzimeve. Dhe të tjerët... të paktën qëlloni veten: nuk duan të pasqyrohen në të! Në fakt, gjithçka është shumë e thjeshtë nëse të gjitha shpenzimet e njohura ndahen në dy grupe.

- Shpenzimet si element i politikës kontabël. Kushtet për njohjen e shpenzimeve të tilla përcaktohen nga politikat kontabël të organizatës.

- Shpenzime të pavarura nga politikat kontabël. Kushtet për njohjen e këtyre shpenzimeve janë të përcaktuara qartë në ligj. Ato janë të koduara në konfigurim. Sapo plotësohen këto kushte, shpenzimi përkatës njihet automatikisht në kontabilitetin tatimor.

Skeda "Të ardhurat minus shpenzimet" tregon shpenzimet, njohja e të cilave përcaktohet nga politika e kontabilitetit të organizatës.

- Kostot materiale.

- Shpenzimet për blerjen e mallrave.

- TVSH e hyrjes.

Shpenzimet materiale, shpenzimet për blerjen e mallrave dhe TVSH-në hyrëse njihen si shpenzime vetëm nëse plotësohen njëkohësisht të gjitha kushtet e përcaktuara për to.

Kushtet e shfaqura me ngjyra të heshtura nuk janë të modifikueshme. Këto janë kushte të detyrueshme. Prania e kushteve të redaktueshme është kryesisht për shkak të paqartësisë së legjislacionit aktual.

1.4. Skeda "UTII"

Skeda "UTII" shfaqet nëse flamuri "Zbatohet një procedurë e veçantë tatimore për lloje të caktuara aktivitetesh" është vendosur në skedën "Informacion i përgjithshëm".

Flamuri "Tregtia me pakicë i nënshtrohet një takse të vetme mbi të ardhurat e imputuara".

Në paragrafin 2 të Artit. 346.26 i Kodit Tatimor të Federatës Ruse rendit llojet e aktiviteteve në lidhje me të cilat mund të zbatohet UTII. Kjo përfshin tregtinë me pakicë, por me një kufizim.

Tregtia me pakicë e kryer përmes dyqaneve dhe pavioneve me sipërfaqe shitje jo më shumë se 150 metra katrorë për çdo objekt tregtimi nuk i nënshtrohet një takse të vetme.

Shpërndarja e shpenzimeve sipas llojit të aktivitetit, të tatueshme ose jo subjekt i UTII.

Nevoja për të shpërndarë shpenzimet lind kur, së bashku me OSN ose sistemin e thjeshtuar të taksave, përdoret edhe UTII. Në këtë rast, ato shpenzime që nuk mund t'i atribuohen qartë llojit të aktivitetit të tatueshëm nga OSN (STS) ose llojit të aktivitetit të taksuar nga UTII shpërndahen sipas metodës së specifikuar dhe bazës së shpërndarjes.

- Mënyra e shpërndarjes. Mënyra e shpërndarjes është përcaktuar në mënyrë eksplicite vetëm për sistemin e thjeshtuar tatimor: “Për tremujorin” ose “Totali kumulativ nga fillimi i vitit”.

- Baza e shpërndarjes. Për sistemin e thjeshtuar tatimor: “Të ardhura nga shitjet (BU)”, “Të ardhurat nga totali (IN)” ose “Të ardhurat e marra (IN)”. Për OSN: "Të ardhura nga shitjet" ose "Të ardhura nga shitjet dhe jo operative".

Butoni "Vendosni llogaritë për të ardhurat dhe shpenzimet kontabël për aktivitetet që i nënshtrohen UTII".

Butoni hap formularin e regjistrit të informacionit "Llogaritë e të ardhurave dhe shpenzimeve për aktivitetet me një procedurë të veçantë tatimore". Si parazgjedhje, ai tashmë përshkruan llogaritë e nevojshme.

Është e rëndësishme të mbani mend se në konfigurimin standard të Kontabilitetit 1C 8, llogari të veçanta ndahen në skemën e llogarive për të llogaritur aktivitetet që i nënshtrohen një takse të vetme. Emri i tyre përmban fjalën "UTII" ose "...me një procedurë të veçantë tatimore".

Kujdes. Në asnjë rrethanë nuk duhet të përdoren llogaritë e destinuara për UTII në aktivitetet me DOS dhe anasjelltas.

1.5. Skeda "OS dhe aktivet jomateriale"

Gjendja e kësaj skede nuk varet nga cilësimet e kontabilitetit.

Metoda e llogaritjes së amortizimit të aktiveve fikse dhe aktiveve jo-materiale në kontabilitetin tatimor.

Kodi Tatimor (klauzola 1 e nenit 259) parashikon dy mënyra amortizimi: lineare dhe jolineare. Tatimpaguesi ka të drejtë të zgjedhë cilindo prej tyre.

Megjithatë, pavarësisht nga metoda e llogaritjes së amortizimit të vendosur nga tatimpaguesi në politikën kontabël për amortizimin e ndërtesave, strukturave, pajisjeve të transmetimit, aktiveve jomateriale të përfshira në grupet e amortizimit 8-10, programi do të zbatojë metodën e amortizimit linear. Kjo është kërkesa e paragrafit 3 të nenit 259 të Kodit Tatimor të Federatës Ruse.

Butoni "Shkalla e tatimit në pronë".

Ky buton hap formularin “Normat e tatimit në pronë”, i cili përbëhet nga dy skeda.

- Normat e tatimit në pronë. Kjo skedë shfaq shënimet nga regjistri periodik i informacionit "Normat e tatimit në pronë". Ky regjistër tregon shkallën e tatimit në pronë të aplikuar për të gjitha pronat e organizatës. Nëse ka një përfitim tatimor, ai vlen edhe për të gjithë pronën e organizatës.

- Objektet me procedurë të veçantë tatimore. Kjo skedë shfaq shënimet nga regjistri periodik i informacionit "Normat e tatimit në pronë për aktivet fikse individuale". Në disa raste, organet legjislative (përfaqësuese) të entiteteve përbërëse të Federatës Ruse mund të vendosin përfitime për disa sende pronësore. Në këtë rast, norma, përfitimet dhe karakteristikat e tjera tregohen në këtë regjistër për çdo objekt aktiv.

Tatimi në pronë përshkruhet në Kapitullin 30 të Kodit Tatimor të Federatës Ruse dhe ka hyrë në fuqi që nga 1 janari 2004. Shkalla e tatimit në pronë përcaktohet nga ligjet e subjekteve përbërëse të federatës, por nuk mund të kalojë 2.2%, shih paragrafin 1 të Artit. 380 Kodi Tatimor i Federatës Ruse.

Në skedat e formularit “Normat e tatimit në pronë”, ju jepet mundësia të zgjidhni një nga përfitimet e mëposhtme.

- Përjashtim tatimor: Në Art. 381 i Kodit Tatimor të Federatës Ruse përcakton një listë të mbyllur të organizatave, prona e të cilave është plotësisht e përjashtuar nga taksat. Ky është një përfitim federal. Kur zgjidhni llojin e organizatës, kodi i përfitimit vendoset automatikisht në këtë detaj. Kodet e përfitimit janë përcaktuar në urdhrin e Ministrisë së Tatimeve të datës 23 Mars 2004 Nr. SAE-3-21/224.

- Shkalla e reduktuar e taksave në: Bazuar në pikën 2 të Artit. 372 dhe paragrafi 2 i Artit. 380 i Kodit Tatimor të Federatës Ruse, organet legjislative (përfaqësuese) të entiteteve përbërëse të Federatës Ruse kanë të drejtë të vendosin një normë të reduktuar të tatimit në pronë për kategori të caktuara tatimpaguesish ose lloje të caktuara të pronës. Ky detaj tregon vlerën e shkallës së reduktuar të tatimit në përqindje.

- Ulja e shumës së taksës me: Sipas paragrafit 2 të Artit. 372 i Kodit Tatimor të Federatës Ruse, subjektet e Federatës Ruse kanë të drejtë jo vetëm të vendosin një normë të reduktuar të tatimit në pronë. Ata mund të përcaktojnë procedurën dhe kohën e pagesës së taksave. Ekziston një praktikë kur një subjekt i Federatës Ruse, duke përdorur të drejtën e tij, i jep një organizate të drejtën të paguajë jo të gjithë taksën e llogaritur të pronës, por një pjesë të saj. Për shembull, 50%. Kur zgjidhni këtë opsion, tregohet përqindja e uljes së taksës.

1.6. Skeda "Inventari"

Nëse në formularin "Konfigurimi i parametrave të kontabilitetit", në skedën "Inventari", fshihet flamuri "Kontabiliteti mbahet nga grupe (pranime)", atëherë butoni i radios "Nga FIFO" do të shfaqet përsëri në politikën e kontabilitetit.

Kjo do të thotë që në politikën e kontabilitetit mund të zgjidhni metodën “By FIFO”. Vërtetë, programi do t'ju paralajmërojë se duhet të shtoni nënllogarinë "Palët" në llogaritë e inventarit. Nëse klikoni në butonin "OK", programi do të shtojë nënllogarinë "Batch" në llogaritë e inventarit.

Kujdes. Pavarësisht se cili opsion për fshirjen e inventarëve është vendosur në politikën kontabël, për transaksionet e shitjeve pa TVSH ose me TVSH 0%, kontabiliteti i grupit mbahet gjithmonë, shihni skedën "TVSH".

Njerëzit e thjeshtuar me objektin tatimor "Të ardhurat" mund të zgjedhin, sipas gjykimit të tyre, çdo metodë fshirjeje: me kosto mesatare ose nga FIFO.

Nëse objekti i taksimit është "Të ardhurat minus shpenzimet", atëherë nuk ka zgjidhje. Vetëm FIFO! Më sipër pamë që tatimpaguesit e tillë duhet të tregojnë kushtet për njohjen e shpenzimeve në skedën "Kontabiliteti i Shpenzimeve". Ndër këto kushte ka kushte të detyrueshme: "Marrja e materialeve" dhe "Pranimi i mallrave".

Ju lutemi vini re se organizata paguan për një grup specifik materialesh ose mallrash. Me fjalë të tjera, për të njohur shpenzimet, kërkohet kontabiliteti në grup i aktiveve materiale. Shlyerja e aktiveve materiale në kontabilitetin e grupit mund të kryhet duke përdorur metodën FIFO ose LIFO.

Nga 1 janari 2008, përdorimi i metodës LIFO në kontabilitet u anulua me urdhër të Ministrisë së Financave të Rusisë, datë 26 Mars 2007 Nr. 26n. Vërtetë, LIFO mund të përdoret gjithashtu në kontabilitetin tatimor. Megjithatë, për qëllimin e uniformitetit të kontabilitetit dhe kontabilitetit tatimor, FIFO përdoret si në kontabilitet ashtu edhe në kontabilitet tatimor.

Në gjysmën e poshtme të skedës "Inventari", zhvilluesit thjesht informojnë për mënyrat për të vlerësuar koston e inventarit për raste të caktuara. Ato janë të qepura në konfigurim.

Gjithmonë fshihet me kosto mesatare.

- Materialet e llogaritura në llogarinë 003 “Materialet e pranuara për përpunim”.

- Mallrat e regjistruara në llogarinë 41.12 “Mallra në tregtinë me pakicë (në NTT me vlerën e shitjes).”

Gjithmonë fshihet duke përdorur metodën FIFO:

- Mallrat e regjistruara në llogarinë 004 “Mallrat e pranuara me komision”.

1.7. Skedat "Prodhimi" dhe "Lëshimi i produktit".

Për shkak të vëllimit të tij, përshkrimi i cilësimeve në këto skeda u bë temë e një artikulli të veçantë. Pasi të publikohet, një lidhje me të do të shfaqet këtu.

1.8. Skeda "Shitje me pakicë"

Skeda "Shitje me pakicë" shfaqet nëse zgjidhet flamuri "Shitje me pakicë" në skedën "Informacione të përgjithshme".

Për organizatat me pakicë në paragrafin. 2 klauzola 13 PBU 5/01 përcakton dy metoda të kontabilitetit për mallrat me pakicë.

- Sipas çmimit të blerjes. Llogaria 42 “Marzhi tregtar” nuk përdoret.

- Sipas çmimit të shitjes. Përdoret llogaria 42 “Marzhi tregtar”. Në këtë rast, për efekt të kontabilitetit të tatimit mbi të ardhurat, shuma e shpenzimeve direkte përcaktohet nga kostoja e blerjes së mallrave.

Nëse një organizatë vendos të llogarisë mallrat me pakicë me koston e blerjes, atëherë llogaria përdoret

- 41.02 "Mallra në tregtinë me pakicë (me çmimin e blerjes)."

Për këto mallra, në regjistrin e informacionit "Llogaritë e kontabilitetit të artikujve" për llojin e magazinës "Shitje me pakicë", duhet të specifikoni llogarinë kontabël 41.02 "Mallrat në tregtinë me pakicë (me çmimin e blerjes)."

Nëse organizata vendos të llogarisë mallrat me pakicë me vlerën e shitjes, atëherë përdoren llogaritë e mëposhtme:

- 41.11 “Mallrat në tregtinë me pakicë (në ATT me çmimin e shitjes)”,

- 41.12 “Mallrat në tregtinë me pakicë (në NTT me çmimin e shitjes).”

- 42.01 "Marzhi tregtar në pikat e automatizuara të shitjes me pakicë"

- 42.02 "Marzhet tregtare në pikat e shitjes me pakicë jo të automatizuara."

Për mallrat me pakicë që llogariten me koston e shitjes, nuk ka nevojë të konfiguroni regjistrin e informacionit "Llogaritë e artikujve". Programi përcakton automatikisht llogaritë e kërkuara të kontabilitetit në varësi të llojit të magazinës: me pakicë (ATT, pikë e automatizuar e shitjes) ose pikë e shitjes jo e automatizuar (NTT).

Kujdes. Në programin 1C Accounting 8, llogaritja e mallrave me çmimin e shitjes është më shumë punë intensive sesa llogaritja e çmimit të blerjes.

Fakti është se në programin 1C Accounting 8, çmimi i shitjes me pakicë përcaktohet praktikisht manualisht nga dokumenti "Vendosja e çmimeve të artikujve" për secilin artikull. Më pas programi llogarit automatikisht marzhin tregtar për çdo artikull duke zbritur koston e blerjes së produktit nga çmimi i shitjes. Në fund të muajit, llogaritet marzhi mesatar i tregtimit. Është e pamundur të përcaktohet paraprakisht marzhi tregtar për një grup mallrash.

Për të automatizuar plotësisht llogaritjen e mallrave me çmimet e shitjes, është më mirë të përdorni programin 1C Trade Management 8. Ai i siguron përdoruesit disa algoritme për vendosjen e marzhit tregtar për një grup arbitrar mallrash.

1.9. Skeda "Tatimi mbi të ardhurat"

Skeda "Tatimi mbi të ardhurat" shfaqet vetëm për organizatat me një sistem të përgjithshëm tatimor.

Butoni "Përcaktoni një listë të shpenzimeve direkte".

Për qëllime të tatimit mbi fitimin, në përputhje me paragrafin 1 të nenit 318 të Kodit Tatimor të Federatës Ruse, të gjitha kostot e prodhimit dhe shitjes ndahen në kosto direkte dhe indirekte. Ky paragraf ofron gjithashtu një listë të përafërt të shpenzimeve që mund të klasifikohen si shpenzime direkte.

- Kostot materiale. Sipas paragrafëve 1 dhe 4 të paragrafit 1 të nenit 254 të NKRF.

- Kostot e punës

- Shpenzimet për primet e sigurimit dhe kontributet në Fondin e Sigurimeve Shoqërore nga NS dhe PZ. Për punëtorët e angazhuar në prodhimin e mallrave (kryerja e punës, ofrimi i shërbimeve).

- Shumat e amortizimit të përllogaritur. Për ato objekte OS që përdoren në prodhim (kryerja e punës, ofrimi i shërbimeve).

Shpenzimet që nuk përfshihen në listën e shpenzimeve direkte janë shpenzime indirekte të aktiviteteve prodhuese. Tatimpaguesi përcakton në mënyrë të pavarur në politikën kontabël listën e shpenzimeve direkte që lidhen me prodhimin e mallrave (kryerja e punës, ofrimi i shërbimeve). Në programet 1C kjo regjistrohet si më poshtë.

Në programin e Kontabilitetit 1C, edicioni i 8-të. 1.6 (nuk mbështetet që nga prilli 2011) dy skema kontabël: kontabiliteti dhe taksat. Në skemën kontabël tatimore ka llogari të kostos direkte dhe llogari të kostos indirekte. Prandaj, natyra e shpenzimit përcaktohej nga llogaria në të cilën ishte shlyer.

Në programin e Kontabilitetit 1C, edicioni i 8-të. 2.0 skema e unifikuar e llogarive. Por llogaritë në të cilat është e nevojshme të mbahen regjistra tatimorë kanë shenjën e kontabilitetit tatimor (TA). Për shembull, në llogarinë 26 "Shpenzimet e përgjithshme të biznesit janë një shenjë e kontabilitetit tatimor".

Në kontabilitet, kostot e fshira në këtë llogari janë indirekte. Por në kontabilitetin tatimor ato mund të jenë edhe indirekte edhe direkte. Rezulton se ekziston një llogari, por është disi e nevojshme të dallohet natyra e kostove në kontabilitetin tatimor.

Për të zgjidhur këtë problem në programin e Kontabilitetit 1C 8 ed. 2.0 është menduar për regjistrin periodik të informacionit "Metodat për përcaktimin e kostove direkte të prodhimit në NU". Ai është ndarja midis kostove direkte dhe indirekte.

Kujdes. Shpenzimet e renditura në këtë regjistër njihen si shpenzime direkte në kontabilitetin tatimor. Shpenzimet që nuk janë të shënuara në këtë regjistër njihen si shpenzime indirekte.

Figura tregon një fragment në formën e një përzgjedhjeje nga debiti i llogarisë 20.01 "prodhimi kryesor" nga baza e të dhënave të demonstrimit.

Detajet e detyrueshme të regjistrit të informacionit "Metodat për përcaktimin e kostove direkte të prodhimit në NU" janë "Data", "Organizimi" dhe "Lloji i shpenzimeve të NU". Detajet e mbetura të renditura më poshtë nuk kërkohet të plotësohen.

- Nënndarja.

- Llogaria Dt. Formalisht, çdo llogari (jo një grup) mund të specifikohet si një llogari debiti. Por meqenëse ky regjistër synon të llogarisë kostot e prodhimit, ka kuptim të tregohen vetëm nënllogaritë e llogarive të kostos 20 "Prodhimi kryesor", 23 "Prodhimi ndihmës", 25 "Shpenzimet e përgjithshme të prodhimit" dhe 26 "Shpenzimet e përgjithshme".

- Llogaria Kt. Këtu mund të specifikohet një llogari që korrespondon me llogarinë përkatëse të kostos.

- Artikulli i kostos.

Për shembull, nëse një divizion nuk është specifikuar, atëherë regjistrimi zbatohet për të gjitha divizionet e organizatës. Nëse një llogari debiti nuk është e specifikuar, atëherë hyrja zbatohet për të gjitha llogaritë e shpenzimeve. etj.

Ndarja në shpenzime direkte dhe indirekte bëhet në fund të muajit. Dokumenti rregullator "Përmbyllja e llogarive 20, 23, 25, 26" krahason qarkullimin e llogarive të kostos me shabllonet në regjistrin "Metodat për përcaktimin e kostove direkte të prodhimit në OU". Për ato xhiro, duke marrë parasysh analitikën, për të cilat janë gjetur në regjistër shabllonet përkatëse, shpenzimet do të konsiderohen direkte. Nëse shablloni nuk gjendet për qarkullimin ekzistues, atëherë konsumi i këtij qarkullimi konsiderohet indirekt.

Për shembull, hyrja e theksuar në figurën e mëparshme me një kornizë të kuqe nënkupton sa vijon. Shpenzimet materiale për çdo artikull kostoje të fshirë në çdo departament në llogarinë 20.01 “Prodhimi kryesor” nga çdo llogari krediti janë direkte.

Çdo zë kosto me një lloj shpenzimi në NU "Shpenzime materiale" të fshira nga çdo llogari në debitimin e llogarisë 20.01 për çdo departament është një shpenzim direkt.

Nëse në këtë hyrje tregoni llogarinë e kredisë 10.01 "Lëndët e para dhe lëndët e para" dhe supozoni se nuk ka hyrje të tjera në debitin e llogarisë 20.01 "Prodhimi kryesor", atëherë shpenzimet e fshira nga llogaria 10.01 "Lëndët e para dhe furnizimet" do të jenë konsiderohet e drejtpërdrejtë. Programi do të konsiderojë të tërthorta të gjitha shpenzimet e tjera të fshira në debi të llogarisë 20.01 “Prodhimi kryesor”.

Në regjistrin e informacionit "Metodat për përcaktimin e kostove direkte të prodhimit në NU" është e pamundur të ruhen të dhëna të përgjithshme dhe të hollësishme të vlefshme për të njëjtën periudhë, për shembull, si në figurë.

- Hyrja e parë (e përgjithshme). Do të thotë që çdo zë kosto me llojin e shpenzimit “Shpenzime materiale” të fshira në çdo llogari kostoje nga kredia e çdo llogarie korresponduese në çdo departament konsiderohen shpenzime direkte.

- Hyrja e dytë (e detajuar). Kjo hyrje i referohet shpenzimeve direkte vetëm ato shpenzime që fshihen si debi në llogarinë 20.01 “Prodhimi kryesor”.

Është e lehtë të shihet se modeli i dytë është përfshirë tashmë në të parën. Por çfarë duhet të bëjë programi? Cilin udhëzim duhet të ndjek? Në fund të fundit, njëra bie ndesh me tjetrën. Një nga hyrjet duhet të fshihet.

Si parazgjedhje, regjistri i informacionit "Metodat për përcaktimin e kostove direkte të prodhimit në NU" nuk plotësohet. Duhet të plotësohet. Kur klikoni në butonin "Përcaktoni listën e shpenzimeve direkte", programi kontrollon praninë e shënimeve në këtë regjistër. Nëse nuk ka hyrje, atëherë ajo do të ofrojë të plotësojë regjistrin në përputhje me rekomandimet e Artit. 318 Kodi Tatimor i Federatës Ruse. Lista e krijuar nuk është e vetmja e saktë. Prandaj, përdoruesi ka të drejtë ta modifikojë atë në mënyrë të pavarur, të udhëhequr nga dispozitat e nenit 318 të Kodit Tatimor të Federatës Ruse.

Kujdes. Nëse nuk ka asnjë hyrje të vetme në regjistrin e informacionit "Metodat për përcaktimin e kostove direkte të prodhimit në OU", atëherë programi do t'i konsiderojë të gjitha shpenzimet në kontabilitetin tatimor si indirekte.

Dokumenti rregullator “Mbyllja e llogarive 20, 23, 25, 26” i ndan të gjitha shpenzimet e periudhës në direkte dhe indirekte. Shpenzimet direkte formojnë koston aktuale të produkteve (punëve, shërbimeve) në kontabilitetin tatimor. Të gjitha shpenzimet indirekte në kontabilitetin tatimor fshihen në llogarinë 90.08.1 “Shpenzime administrative për veprimtari me sistemin kryesor tatimor”.

Kujdes. Ju mund të kontrolloni korrektësinë e ndarjes në kosto direkte dhe indirekte duke përdorur raportin "Regjistri i Kontabilitetit të Kostot e Prodhimit". Kjo ju lejon të gjeneroni veçmas një listë të shpenzimeve direkte dhe një listë të shpenzimeve indirekte.

Butoni "Përcaktoni normat e tatimit mbi të ardhurat".

Nëse, me kontabilitetin shumë-kompani, të gjitha organizatat aplikojnë të njëjtat norma të tatimit mbi fitimin në buxhetin federal dhe në buxhetin e një entiteti përbërës të Federatës Ruse, atëherë në cilësimet e cilësimeve të kontabilitetit, duhet të zgjidhni "Zbatohen norma të ndryshme të tatimit mbi fitimin". ” flamuri. Në këtë rast, butoni "Specifiko normat e tatimit mbi të ardhurat" do të shfaqë një formular si në figurë.

Ky është një formë e një regjistri periodik të informacionit "Normat e tatimit mbi të ardhurat për të gjitha organizatat". Ai tregon njëkohësisht shkallën e tatimit mbi të ardhurat për buxhetin federal dhe buxhetin e entitetit përbërës të Federatës Ruse.

Nëse organizata të ndryshme me kontabilitet shumë-kompani janë të regjistruara në subjekte të ndryshme të federatës, dhe ato kanë norma të ndryshme të tatimit mbi fitimin, atëherë në cilësimet e cilësimeve të kontabilitetit duhet të vendosni flamurin "Zbatohen norma të ndryshme të tatimit mbi fitimin". Në këtë rast, butoni "Specifiko normat e tatimit mbi të ardhurat" do të shfaqë një formular si në figurë.

Ky është gjithashtu një formë e regjistrit periodik të informacionit "Normat e tatimit mbi të ardhurat për të gjitha organizatat". Por tani mund të tregojë vetëm normën e tatimit mbi të ardhurat në Bankën Federale të Federatës Ruse.

Flamuri "PBU 18/02 Zbatohet Kontabiliteti për llogaritjet e tatimit mbi të ardhurat."

Me vendosjen e flamurit, aktivizohet mekanizmi për mbajtjen e evidencës së diferencave të përhershme dhe të përkohshme në vlerësimin e aktiveve dhe detyrimeve për të përmbushur kërkesat e PBU 18/02.

1.10. Skeda "TVSH".

Disa pagues të TVSH-së karakterizohen nga transaksione biznesi mjaft të thjeshta, ndërsa të tjerët janë kompleks. Në përputhje me to, kontabiliteti i TVSH-së ndahet në tre nivele kompleksiteti në konfigurim.

- Kontabiliteti i rregullt i TVSH-së.

- Kontabiliteti i plotë i TVSH-së.

Për të mbajtur kontabilitetin e TVSH-së sipas një skeme të thjeshtuar, duhet të vendosni flamurin "Kontabiliteti i thjeshtuar i TVSH-së". Kontabiliteti i thjeshtuar i TVSH-së është i vlefshëm vetëm për normat 18% dhe 10%. Me këtë opsion, flamuri “Organizata kryen shitje pa TVSH ose me TVSH 0%” bëhet joaktiv. Kjo do të thotë se me kontabilitetin e thjeshtuar të TVSH-së nuk do të jetë e mundur të pasqyrohen transaksionet pa TVSH ose me një normë TVSH prej 0%.

Me kontabilitetin e thjeshtuar të TVSH-së përdoren vetëm dy palë dokumente përkatëse: dokumenti i faturës dhe dokumenti “Fatura e pranuar”. Në mënyrë që rezultati të pasqyrohet në librin e blerjeve në dokumentin “Fatura e marrë”, duhet të vendosni flamurin “Pasqyroni zbritjen e TVSH-së”.

Kujdes. Nuk ka nevojë të krijohen dokumente rregullatore "Krijimi i regjistrimeve të librit të blerjeve" dhe "Krijimi i regjistrimeve të librit të shitjeve".

Në organizatat ku kryhen operacionet e renditura më poshtë, vendosja e flamurit të “kontabilitetit të thjeshtuar të TVSH-së” është shumë e padëshirueshme.

- Zbritjet për aktivet fikse të blera pranohen pasi ato të vihen në funksion.

- Disa lloje të aktiviteteve janë transferuar në pagesën e UTII.

- Organizata luan rolin e një agjenti tatimor.

- Punimet e ndërtimit dhe instalimit janë duke u zhvilluar.

- Bëhen operacione eksport-import.

- Është e nevojshme të merren parasysh diferencat pozitive të shumës.

Përndryshe, përdoruesi do të duhet të marrë kontrollin e ndjekjes së ngjarjeve që lidhen me llogaritjen e saktë të TVSH-së dhe në fakt t'i regjistrojë ato manualisht në kohë duke përdorur dokumentet "Pasqyrimi i TVSH-së për zbritje" dhe "Pasqyrimi i akruacionit të TVSH-së".

Dokumentet "Pasqyrimi i TVSH-së për zbritje" dhe "Pasqyrimi i përllogaritjes së TVSH-së" përdoren gjithashtu në rastet kur marrja dhe shitja e mallrave (punës, shërbimeve) regjistrohet me operacione manuale (certifikatë kontabiliteti).

Kontabiliteti i rregullt i TVSH-së.

Kontabiliteti i rregullt i TVSH-së, si kontabiliteti i thjeshtuar, përdoret vetëm për normat 18% dhe 10%. Për të zbatuar kontabilitetin e rregullt të TVSH-së në regjistrin e informacionit “Politikat Kontabël të Organizatave”, në skedën “TVSH”, duhet të kryeni hapat e mëposhtëm.

- Hiqni flamurin “Organizata kryen shitje pa TVSH ose me TVSH 0%.

Me kontabilitetin e rregullt të TVSH-së hiqen të gjitha kufizimet për kontabilitetin e thjeshtuar të TVSH-së, me përjashtim të transaksioneve të eksport-importit. Dokumentet e specializuara funksionojnë si duhet.

- Rivendosja e TVSH-së.

- Rikthimi i TVSH-së për pasuritë e paluajtshme.

- Llogaritja e TVSH-së për punët e ndërtimit dhe instalimit (metoda ekonomike).

- Vërtetim i normës zero të TVSH-së.

- Shpërndarja e TVSH-së e shpenzimeve indirekte.

- Regjistrimi i pagesës së TVSH-së në buxhet.

- Fshirja e TVSH-së.

Kontabiliteti i rregullt i TVSH-së përfshin krijimin dhe postimin e dokumenteve rregullatore "Krijimi i regjistrimeve të librit të blerjeve" dhe "Krijimi i regjistrimeve të librit të shitjeve" në fund të çdo periudhe raportuese.

Nëse organizata nuk ka veçori tatimore, atëherë ndryshimi midis kontabilitetit të rregullt dhe të thjeshtuar të TVSH-së është vetëm nevoja për të krijuar çdo tremujor dokumente rregullatore "Krijimi i regjistrimeve të librit të blerjeve" dhe "Krijimi i regjistrimeve të librit të shitjeve".

Kujdes. Kontabiliteti i thjeshtuar i TVSH-së mund të jetë një copë djathë në një kurth miu. Është më mirë të mos e përdorni gjithsesi.

Jo shumë punë! Por, nëse papritmas duhet të reflektoni diçka të veçantë, për shembull, llogaritjen e TVSH-së gjatë punimeve të ndërtimit dhe instalimit, atëherë në situata të tilla mund të përdorni dokumentet e duhura të konfigurimit.

Kujdes. Vendosja e flamurit "Kontabiliteti i thjeshtuar i TVSH-së" nuk bllokon dokumente të veçanta për kontabilitetin e rregullt të TVSH-së. Prandaj, nëse është vendosur flamuri "Kontabiliteti i thjeshtuar i TVSH-së", atëherë mos i përdorni këto dokumente. Me shumë mundësi, rezultati nuk do të jetë i saktë.

Kontabiliteti i plotë i TVSH-së.

Kontabiliteti i plotë i TVSH-së përfshin kontabilitetin e rregullt të TVSH-së plus transaksionet për shitjen e mallrave (produkteve, punëve, shërbimeve) që nuk i nënshtrohen TVSH-së ose tatohen me një normë prej 0%. Për të aktivizuar kontabilitetin e plotë të TVSH-së, duhet të plotësoni hapat e mëposhtëm.

- Hiq zgjedhjen e flamurit "Kontabiliteti i thjeshtuar i TVSH-së".

- Vendosni flamurin "Organizata kryen shitje pa TVSH ose me TVSH 0%.

Me fjalë të tjera, kontabiliteti i plotë i TVSH-së përfshin kontabilizimin e transaksioneve në të tre normat e TVSH-së të përcaktuara me ligj: me një normë prej 0%, 10% dhe 18% dhe pa TVSH,

Më sipër u vu re se me kontabilitetin e thjeshtuar të TVSH-së, kontabilizimi i transaksioneve të shitjeve pa TVSH ose me TVSH 0% është i pamundur. Kjo shpjegohet me faktin se vendosja e flamurit "Organizata kryen shitje pa TVSH ose me TVSH 0%" aktivizon mekanizmin e kontabilitetit të grupit të TVSH-së duke përdorur regjistrin e akumulimit "TVSH mbi vlerat e blera". Ky regjistër ruan informacionin e TVSH-së për çdo grup mallrash të blera. Regjistrimet në të regjistrohen automatikisht me dokumentet përkatëse.

Me kontabilitetin e thjeshtuar të TVSH-së, sigurisht që mund të mbani gjurmët manualisht të grupeve duke përdorur dokumentin "Rregullimi i regjistrimeve në regjistër". Por pse të provokoni artificialisht një dhimbje koke?

Kujdes. Për paguesit e tatimit mbi të ardhurat. Nëse është lidhur një marrëveshje valutore për eksportin e mallrave dhe sigurohet parapagimi për dërgesë, atëherë në cilësimet e kontabilitetit, në skedën "Tatimi mbi të ardhurat", sigurohuni që të aktivizoni butonin e radios "Marrja ose lëshimi i një pagese paradhënie".

Flamuri "Llogaritni TVSH-në në dërgesë pa transferim të pronësisë".

Ndonjëherë palët bien dakord që pronësia e mallrave të dërguar do t'i kalojë blerësit me ndodhjen e një ngjarjeje të specifikuar në kontratë. Për shembull, dëftesa e pagesës në llogarinë bankare të furnizuesit. Kjo e drejtë nuk është përcaktuar qartë në legjislacion.

Në përputhje me pikën 1 të nenit 39 të Kodit Tatimor të Federatës Ruse, mallrat (puna, shërbimet) njihen si shitje pas transferimit të pronësisë së tyre te blerësi.

Meqenëse, sipas paragrafit 1 të Artit. 146 i Kodit Tatimor, objekti i taksimit është shitja, atëherë derisa pronësia e mallit t'i kalojë blerësit, furnizuesi mund të mos ngarkojë TVSH për pagesën në buxhet. Kjo është nga njëra anë.

Nga ana tjetër, ekziston një letër nga Ministria e Financave e Federatës Ruse e datës 8 shtator 2010 nr. 03-07-11/379. Ai vërteton një këndvështrim tjetër bazuar në paragrafë. 1 klauzola 1 e nenit 167 të Kodit Tatimor të Federatës Ruse. TVSH-ja duhet të ngarkohet në periudhën tatimore në të cilën është dërguar pajisja, pavarësisht nga momenti i kalimit të pronësisë.

Kujdes. Nëse nuk keni forcën dhe dëshirën për të debatuar me zyrën e taksave, kontrolloni flamurin "Llogaritni TVSH-në në dërgesë pa transferim të pronësisë".

Ndryshimi i gjendjes së flamurit "Llogaritni TVSH-në në dërgesë pa transferim të pronësisë" është i disponueshëm për çdo metodë të kontabilitetit të TVSH-së.

Procedura e regjistrimit të faturave për paradhënie.

Në programin 1C Accounting 8 ka përpunim "Regjistrimi i faturave për paradhënie" të marra nga klientët. Kjo ju lejon të shmangni regjistrimin manual të dokumenteve "Lëshuar Fatura" për paradhënien e marrë. Përpunimi ju lejon të gjeneroni automatikisht dokumente "Lëshimi i faturës" për paradhëniet e marra.

Në këtë seksion, përdoruesi duhet të sigurojë procedurën e regjistrimit të faturave të lëshuara për paradhëniet e marra nga procesimi i “Regjistrimit të faturave për paradhënie”.

Përpunimi i “Regjistrimi i faturave paradhënie” krijon fatura për paradhëniet e marra për periudhën e specifikuar në të, duke marrë parasysh urdhrin e specifikuar në politikën kontabël.

Regjistroni gjithmonë faturat pas marrjes së një paradhënieje.

Përpunimi krijon një SF për të gjitha paradhëniet e marra, me përjashtim të atyre paradhënieve që janë paguar në ditën e marrjes së paradhënies. Kjo do të thotë, nëse dërgesa ka ndodhur në ditën e marrjes së paradhënies, atëherë SF nuk është krijuar për një paradhënie të tillë.

Mos regjistroni faturat për paradhëniet e kompensuara brenda 5 ditëve kalendarike.

Përpunimi krijon një deklaratë tatimore vetëm për ato paradhënie të marra për të cilat nuk ka pasur dërgesa brenda 5 ditëve kalendarike pas marrjes së tyre. Kjo procedurë përputhet me kërkesën e pikës 3 të Artit. 168 i Kodit Tatimor të Federatës Ruse dhe shpjegimi i dhënë në letrën e Ministrisë së Financave të Federatës Ruse të datës 6 Mars 2009 Nr. 03-07-15/39. Kjo do të thotë, nëse dërgesa është bërë në 5 ditët e para, duke filluar nga data e marrjes së paradhënies, atëherë SF nuk krijohen për paradhënie të tilla.

Sipas pikës 3 të Artit. 168 i Kodit Tatimor të Federatës Ruse, pas marrjes së një pagese paradhënie (të plotë ose të pjesshme) për dërgesat e ardhshme të mallrave (kryerja e punës, ofrimi i shërbimeve, transferimi i të drejtave pronësore), SF-të përkatëse lëshohen jo më vonë se pesë ditë kalendarike, duke llogaritur nga data e marrjes së shumave të përcaktuara të pagesës (pagesë e pjesshme).

Në të njëjtën kohë, letra e Ministrisë së Financave të Federatës Ruse e datës 6 mars 2009 Nr. 03-07-15/39 jep shpjegimin e mëposhtëm. Nëse brenda 5 ditëve kalendarike, duke llogaritur nga data e marrjes së paradhënies, mallrat dërgohen kundrejt këtij paradhënie (kryerja e punës, ofrimi i shërbimeve, transferimi i të drejtave pronësore), atëherë faturat për paradhëniet e marra nuk duhet të lëshohen. tek blerësi.

Mos regjistroni faturat për paradhëniet e zhdoganuara para fundit të muajit.

Përpunimi krijon një faturë vetëm për ato paradhënie të marra për të cilat nuk ka pasur dërgesa gjatë muajit në të cilin janë marrë. Kjo procedurë korrespondon me shpjegimin e përcaktuar në letrën e Ministrisë së Financave të Federatës Ruse të datës 6 mars 2009 nr. 03-07-15/39.

Bëhet fjalë për kontrata që parashikojnë furnizime të vazhdueshme afatgjatë të mallrave (ofrim shërbimesh) për të njëjtin blerës. Për shembull, furnizimi me energji elektrike, naftë, gaz, ofrimi i shërbimeve të komunikimit etj.

Kur merrni një paradhënie sipas kontratave të tilla, ju mund të hartoni dhe lëshoni fatura për blerësit për paradhëniet e marra të paktën një herë në muaj dhe jo më vonë se dita e 5-të e muajit pas muajit të skaduar.

Mos regjistroni faturat për kompensimin e paradhënieve deri në fund të periudhës tatimore.

Përpunimi krijon një faturë vetëm për ato paradhënie të marra për të cilat nuk ka pasur dërgesa gjatë tremujorit në të cilin janë marrë. Kjo procedurë nuk parashikohet në mënyrë eksplicite në legjislacion. Ai është krijuar për ata tatimpagues që janë të gatshëm të mbrojnë çështjen e tyre në inspektoriatet tatimore ose në gjykata.

Në Art. 163 i Kodit Tatimor të Federatës Ruse përcakton kohëzgjatjen e periudhës tatimore si një tremujor. Nga kjo, disa ekspertë dalin në përfundimin se parapagimet që janë shlyer në tremujorin që kanë marrë nuk mund të konsiderohen si paradhënie. Prandaj, nuk ka nevojë të lëshoni fatura për to. Ky mendim është konfirmuar nga një sërë çështjesh gjyqësore.

Mos regjistroni fatura për paradhënie (Klauzola 13, neni 167 i Kodit Tatimor të Federatës Ruse).

Përpunimi nuk krijon një SF për paradhëniet e marra. Kjo procedurë përputhet me kërkesën e pikës 13 të nenit 167 të Kodit Tatimor të Federatës Ruse.

Kjo procedurë zbatohet vetëm për listën e mallrave (punës, shërbimeve) të miratuar me Dekretin e Qeverisë së Federatës Ruse të 28 korrikut 2006 N 468 "Për miratimin e listave të mallrave (punës, shërbimeve), kohëzgjatjen e prodhimit. cikli i prodhimit (ekzekutimi, sigurimi) i të cilit është më shumë se 6 muaj "

Nëse organizata furnizuese merr një paradhënie për mallra (punë, shërbime), periudha e prodhimit të së cilës i kalon 6 muaj (sipas listës së Rezolutës), atëherë ajo ka të drejtë të mos lëshojë SF për një paradhënie. Për situata të tilla, baza tatimore mund të përcaktohet në datën e dërgesës së mallrave (punë, shërbime). Një organizatë ka të drejtë të mos lëshojë SF për paradhëniet e marra vetëm në rastin e kontabilitetit të veçantë të operacioneve të prodhimit afatgjatë dhe të ciklit të rregullt.

Procedura e vendosur në politikën kontabël për formimin e SF për paradhëniet e marra vlen për të gjithë klientët. Nëse duhet të vendoset një procedurë tjetër me një blerës specifik, atëherë ajo mund të vendoset në një marrëveshje me të.

Flamuri "Faturat për pagesat në njësi monetare" formë në rubla”.

Organizatat ruse kanë të drejtë të lidhin marrëveshje me njëra-tjetrën në njësi konvencionale (cu). Në marrëveshje të tilla, detaji "Manedha e shlyerjes" specifikon monedhën e huaj ose cu. dhe duhet të vendoset flamuri “Llogaritjet në njësitë konvencionale”. E njëjta monedhë tregohet në dokumentet e pagesës. Por pagesa sipas kontratës bëhet në shumën ekuivalente në rubla. Për shkurtësi, kontrata të tilla quhen kontrata në njësitë konvencionale.

Besohet se treguesit total në format e printuara të faturave për kontratat në njësitë konvencionale mund të shprehen në njësi konvencionale ose në rubla ruse. Kur zgjidhni këtë zgjidhje, këshillohet të merret parasysh pozicioni i Shërbimit Federal të Taksave të Federatës Ruse, të përcaktuar në letrën nr. 3-1-07/674, datë 24 gusht 2009.

Kujdes. Sipas Shërbimit Federal të Taksave të Federatës Ruse, faturat duhet të shtypen në rubla.

Flamuri "Merrni parasysh diferencat pozitive të shumës kur llogaritni TVSH-në".

Gjendja e këtij flamuri është e rëndësishme vetëm për transaksionet sipas kontratave në njësitë konvencionale.

Për kontratat e lidhura në njësi konvencionale, një situatë tipike është kur data e pagesës dhe data e shitjes (marrjes) nuk përkojnë. Në këtë rast, diferencat e kursit të këmbimit lindin në kontabilitet, dhe diferencat në shumë lindin në kontabilitetin tatimor.

Nëse diferencat pozitive në shumë kanë ndodhur para datës 30 shtator 2011, është e nevojshme të lëshohen fatura për shumën e këtyre diferencave. Pas vendosjes së flamurit “Merr parasysh diferencat pozitive të shumës gjatë llogaritjes së TVSH-së”, përdoruesi pati mundësinë të automatizonte këtë proces duke përdorur përpunimin “Regjistrimi i faturave për diferencat e shumës”.

Më 1 tetor 2011, hyri në fuqi klauzola 4 e nenit 153 të Kodit Tatimor të Federatës Ruse, e paraqitur me Ligjin Federal Nr. 245-FZ, datë 19 korrik 2011. Tashmë, në rast diferencash shumash, baza tatimore e TVSH-së nuk rregullohet. Në të njëjtën kohë, diferencat pozitive (negative) të shumës që rrjedhin nga furnizuesi merren parasysh si pjesë e të ardhurave (shpenzimeve) jo operative, Art. 250 dhe 265 të Kodit Tatimor të Federatës Ruse, përkatësisht.

Për kontratat në njësitë konvencionale që kanë filluar më 1 tetor 2011 ose më vonë, duhet të fshihet flamuri "Merr parasysh diferencat pozitive të shumës gjatë llogaritjes së TVSH-së".

Flamuri "Llogaritni TVSH-në për transferimin e pasurive të paluajtshme pa transferim të pronësisë".

Në artikullin e S.A. Kharitonov ofron një analizë të detajuar të urdhrit të Ministrisë së Financave të Rusisë, datë 24 dhjetor 2010 Nr. 186, i cili prezantoi ndryshime në kontabilitetin e pasurive të paluajtshme duke filluar nga 1 janari 2011.

Sipas paragrafit 3 të Artit. 167 i Kodit Tatimor të Federatës Ruse, në rastet kur mallrat nuk transportohen ose transportohen, por ndodh kalimi i pronësisë së këtij produkti, një transferim i tillë i pronësisë është i barabartë me dërgesën e tij. Meqenëse pasuria e paluajtshme nuk transportohet ose transportohet, pronësia e blerësit mbi të lind në kohën e regjistrimit shtetëror dhe jo në datën e certifikatës së pranimit.

Nga kjo rrjedh se para faktit të regjistrimit shtetëror nuk ka objekt taksimi dhe nuk ka nevojë të ngarkohet TVSH. Ky përfundim është gjithashtu në përputhje me shpjegimet, për shembull, të letrës së Ministrisë së Financave të Rusisë, datë 11 maj 2006, nr. 03-04-11/88. Duke marrë parasysh këtë, duhet të hiqet flamuri “Llogaritni TVSH-në për kalimin e pasurive të paluajtshme pa kalim pronësie”.

Megjithatë, praktika e arbitrazhit ndonjëherë tregon një pozicion të ndryshëm të inspektorateve tatimore. Për shembull, Rezoluta e FAS VSO nr. A19-12414/09 e datës 02/11/2010 thotë se TVSH-ja duhet të ngarkohet në ditën e transferimit aktual të pasurisë së paluajtshme te blerësi. Nëse zyra juaj e taksave mban të njëjtin pozicion, atëherë duhet të kontrolloni kutinë "Llogaritni TVSH-në për transferimin e pasurive të paluajtshme pa transferim të pronësisë".

1.11. Skeda "Pa TVSH dhe 0%"

Skeda "Pa TVSH dhe 0%" shfaqet nëse në skedën "TVSH" është vendosur flamuri "Organizata kryen shitje pa TVSH ose me 0% TVSH".

Ky flamur vendoset në rastet kur një organizatë është e angazhuar në shitjen e mallrave për eksport (klauzola 1, pika 1,164 e Kodit Tatimor të Federatës Ruse) dhe/ose ofron shërbime për transportin ndërkombëtar të mallrave (klauzola 2.1, klauzola 1 , 164 i Kodit Tatimor të Federatës Ruse).

TVSH për pagesën në buxhet.

Për të konfirmuar të drejtën për të aplikuar normën zero në përputhje me pikën 9 të Artit. 165 i Kodit Tatimor të Federatës Ruse cakton 180 ditë kalendarike nga data e vendosjes së mallrave nën procedurat e eksportit doganor. Nëse dokumentet mbështetëse nuk i janë dorëzuar autoritetit tatimor brenda periudhës së caktuar, atëherë organizata është e detyruar të paguajë TVSH-në për pagesë në buxhet. Për ta bërë këtë, duhet të krijoni një dokument "Konfirmimi i normës zero të TVSH-së" me ngjarjen "Norma 0% nuk është konfirmuar". Mënyra e llogaritjes së shumës së TVSH-së së pagueshme në buxhet përcaktohet nga politika e kontabilitetit.

- TVSH-ja zbritet nga të ardhurat.

- TVSH-ja ngarkohet në krye.

0% ≠ Pa TVSH!

Në Art. 149 i Kodit Tatimor të Federatës Ruse përmban një listë të mbyllur të transaksioneve që përjashtohen nga tatimi. Për ta, programi ka futur emërtimin “Pa TVSH”. Norma “Pa TVSH” është një përjashtim i pakushtëzuar nga tatimi. Një normë pa TVSH nuk është e barabartë me një normë prej 0%!

Norma 0% është një përfitim që një tatimpagues mund të marrë vetëm nëse dokumenton faktin e eksportit të mallrave. Ose me fjalë të tjera, do të konfirmojë të drejtën e saj për të aplikuar normën zero të TVSH-së.

Le të kthehemi te norma “Pa TVSH”. Në rastin e blerjes së artikujve të inventarit që i nënshtrohen TVSH-së, por që organizata synon t'i përdorë në transaksione që nuk i nënshtrohen TVSH-së, pra me normën "Pa TVSH", programi ju ofron të zgjidhni një nga opsionet. për pasqyrimin e TVSH-së hyrëse në kontabilitet.

- Përfshini në kosto ose fshini si shpenzime në përputhje me Art. 170 NNK i Federatës Ruse.

- Gjithmonë përfshini në çmim.

- Gjithmonë fshini si shpenzime.

1.12. Skeda "Tatimi mbi të Ardhurat Personale".

Prania e skedës "tatimi mbi të ardhurat personale" është pasojë e mendimit jokonsistent të Ministrisë së Financave të Federatës Ruse dhe Shërbimit Federal të Taksave të Federatës Ruse.

Përdoruesi detyrohet të zgjedhë në mënyrë të pavarur metodën e kontabilitetit për zbritjet e tatimit mbi të ardhurat personale që është e përshtatshme për të.

- Kumulativisht gjatë periudhës tatimore. Ky është qëndrimi i Shërbimit Federal të Taksave të Federatës Ruse. Letra nr. 04-2-02/35 e Shërbimit Federal të Taksave të Federatës Ruse e datës 11 shkurt 2005 thotë se “... një zbritje standarde tatimore i sigurohet një individi në shumat e duhura për çdo muaj të periudhës tatimore gjatë së cilës lidhet një kontratë pune ndërmjet agjentit tatimor dhe punonjësit ose kontratë me karakter civil”.

- Brenda të ardhurave mujore të tatimpaguesit. Ky është qëndrimi i Ministrisë së Financave të Federatës Ruse. Letra e Ministrisë së Financave të Federatës Ruse e datës 7 tetor 2004 Nr. 03-05-04/41 thotë se “... zbritjet standarde tatimore nuk grumbullohen gjatë periudhës tatimore dhe nuk i nënshtrohen përmbledhjes kumulative në mungesa e një baze tatimore për muajt individualë të periudhës tatimore.”

Njëkohësisht me letrën e Shërbimit Federal të Taksave të Federatës Ruse të datës 11 shkurt 2005 nr. 04-2-02/35, letra e Shërbimit Federal të Taksave të Federatës Ruse e datës 23 nëntor 2004 nr. 04-2- 06/679, që bie ndesh me të, është gjithashtu në fuqi. Në të, Shërbimi Federal i Taksave i Federatës Ruse rekomandon respektimin e rekomandimeve të letrës së Ministrisë së Financave të Federatës Ruse të datës 7 tetor 2004 Nr. 03-05-04/41.

Nëse është e nevojshme, metoda e kontabilitetit për tatimin mbi të ardhurat personale mund të ndryshohet në periudhën aktuale tatimore. Në këtë rast, gjatë llogaritjes së tatimit mbi të ardhurat personale për muajin e ardhshëm të periudhës aktuale tatimore, do të rillogariten shumat e zbritjeve të parashikuara, si dhe shumat e tatimit mbi të ardhurat personale për muajt e mëparshëm.

1.13. Skeda "Primet e sigurimit"

Paragrafi 1 i nenit 57 të Ligjit Federal të 24 korrikut 2009 Nr. 212-FZ përcakton norma uniforme të primeve të sigurimit. Megjithatë, për disa pagues të primeve të sigurimit, i njëjti ligj përcakton tarifa të reduktuara. Tarifa e përdorur në organizatë duhet të tregohet në skedën "Primet e sigurimit".

Në programin 1C Accounting 8, tarifat e primeve të sigurimit për kategori të ndryshme paguesish ruhen në regjistrin periodik të informacionit me të njëjtin emër "Tarmat e primeve të sigurimit".

Vazhdon.

- Vendosja e politikës së kontabilitetit të një organizate në programin 1C Accounting 8 edicioni 2.0 kryhet pas konfigurimit të parametrave të kontabilitetit.

Figura - 1. Formulari për përcaktimin e politikës kontabël të një organizate.

- Në skedën "Informacion i Përgjithshëm". zgjidhen organizata dhe data e fillimit të periudhës raportuese për të cilën është krijuar politika kontabël. Përzgjidhet një sistem tatimor i përgjithshëm ose i thjeshtuar. Nëse organizata pranon UTII, është e nevojshme të vendosni flamurin "Organizata është paguese e taksës së vetme mbi të ardhurat e imputuara (UTI)". Është gjithashtu e nevojshme të vendosen flamujt e duhur në varësi të aktiviteteve të organizatës.

Figura – 2. Skeda “Informacion i Përgjithshëm”.

- Në skedën "OS dhe aktivet jomateriale".është e nevojshme të vendoset një metodë e unifikuar për llogaritjen e amortizimit të pasurisë së amortizueshme në kontabilitetin tatimor. Metoda e zgjedhur do të zbatohet për të gjitha aktivet fikse dhe aktivet jo-materiale gjatë llogaritjes së amortizimit.

- Gjatë instalimit të metodës lineare, shuma e amortizimit do të përcaktohet në bazë të kostos fillestare ose aktuale të aktivit fiks dhe normës së amortizimit, e cila llogaritet nga jeta e dobishme e pasurisë së amortizueshme.

- Me metodën jolineare, zhvlerësimi ngarkohet në vlerën e mbetur të aktivit fiks. Kur vlera e mbetur e një aktivi fiks është 20% e vlerës së tij parësore, procedura për llogaritjen e amortizimit ndryshon. Pastaj vlera e mbetur e pasurisë së amortizueshme do të regjistrohet si vlerë bazë. Si rezultat, për të përcaktuar shumën mujore të zbritjeve, kostoja bazë duhet të pjesëtohet me numrin e muajve të mbetur deri në fund të jetëgjatësisë së këtij aktivi fiks.

- Duke klikuar në butonin “Specifiko normat e tatimit në pronë”, mund të vendosësh normat e tatimit në pronë dhe të caktosh periudhën për të cilën ato janë të vlefshme.

Figura - 3. Skeda “Aktivet fikse dhe aktivet jomateriale”.

- Në skedën "Inventari". zgjidhet një metodë për vlerësimin e inventarëve " me kosto mesatare" ose « FIFO".

Figura - 4. Skeda “Inventarët (MPI)”.

- Në skedën "Prodhimi". tregohet baza për shpërndarjen e shpenzimeve të prodhimit kryesor dhe ndihmës për shërbimet ndaj klientëve të palëve të treta dhe për shërbimet ndaj divizioneve të veta: me çmime të planifikuara, me të ardhura, me çmime dhe të ardhura të planifikuara.

- Butoni " Vendosni metoda për shpërndarjen e kostove indirekte" vendoset mënyra e shpërndarjes së shpenzimeve të përgjithshme të biznesit dhe të prodhimit. Metoda mbështetet për llogaritjen e shpenzimeve të përgjithshme të biznesit.

- Flamuri i "kostos direkte" është vendosur për të llogaritur shpenzimet e përgjithshme të biznesit. Kur ky flamur të kontrollohet, shpenzimet e përgjithshme të biznesit do të fshihen në të njëjtin muaj në të cilin lindin dhe do të ngarkohen plotësisht në shpenzimet e periudhës aktuale. Nëse nuk vendoset flamuri i "kostos direkte", atëherë shpenzimet e përgjithshme të biznesit do të shpërndahen midis kostos së mallrave të prodhuar dhe punës në vazhdim.

Figura – 5. Skeda “Prodhimi”.

- Në skedën "Lëshimi i produkteve, shërbimeve". Ne vendosim një nga dy metodat e kontabilitetit të prodhimit:

"Përdorimi i llogarisë 40" - nëse kontabiliteti kryhet me koston e planifikuar;

"Pa përdorur llogarinë 40" - atëherë devijimi nga kostoja e planifikuar do të përfshihet në koston e prodhimit, pavarësisht nga mënyra e llogaritjes së prodhimit.

- Kur specifikoni sekuencën e ripërpunimit kur llogaritni koston e produkteve të gatshme dhe produkteve gjysëm të gatshme, kur opsioni " Cakto manualisht",

atëherë do t'ju duhet të tregoni sekuencën e ndarjeve në " Vendosja e rendit të departamenteve për mbylljen e llogarive të kostos". Ose mund ta vendosni në zbulimin automatik.

Figura – 6. Skeda “Lëshimi i produkteve, shërbimeve”.

- Në skedën "Puna në vazhdim". tregon mënyrën e regjistrimit të punës në vazhdim me ose pa përdorimin e dokumentit të Inventarit WIP.

- Skeda "Shitje me pakicë". Për organizatat e angazhuara në tregtinë me pakicë, është e nevojshme të zgjidhni një nga metodat e kontabilitetit të mallrave me pakicë:

- Kur vendoset flamuri "Me vlerën e shitjes", kontabiliteti për mallrat e destinuara për shitje në tregtinë me pakicë do të mbahet në llogaritë 41.11 "Mallrat në tregtinë me pakicë (në ATT me koston e shitjes)" dhe 41.12 "Mallrat në tregtinë me pakicë (në NTT në kostoja e shitjes)” “, duke llogaritur marzhet tregtare në llogarinë 42 “Marzhet tregtare”. Nëse zgjidhni metodën "Me koston e blerjes", atëherë mallrat do të llogariten në llogarinë 41.02 "Mallrat në tregtinë me pakicë (me çmimin e blerjes)".

Figura – 7. Skeda “Shitje me pakicë”.

- Aktiv tjetër Skeda "Tatimi mbi të ardhurat". shenja e kontabilitetit është vendosur në përputhje me PBU 18/02 "Kontabiliteti për llogaritjet e tatimit mbi të ardhurat". Nëse vendosni këtë flamur, atëherë diferencat e përhershme dhe të përkohshme në vlerësimin e aktiveve dhe detyrimeve do të llogariten automatikisht. Ky atribut është vendosur si parazgjedhje, por mund të ndryshohet, pasi, për shembull, bizneset e vogla kanë të drejtë të mos aplikojnë PBU 18/02.

- Për ato organizata që janë të angazhuara në prodhim, është e nevojshme të specifikoni një listë të shpenzimeve direkte në butonin "Përcaktoni listën e shpenzimeve direkte", të ruajtura në regjistrin "Metodat për përcaktimin e shpenzimeve direkte në kontabilitetin tatimor".

Gjithashtu, për secilën organizatë mund të specifikoni normat e taksave (për buxhetin federal, për buxhetin e një entiteti përbërës të Federatës Ruse).

- Organizatat që shesin mallra dhe shërbime pa TVSH ose me një normë 0% duhet të mbajnë regjistrime të grupeve për qëllime të TVSH-së. Pastaj ju duhet të vendosni flamurin "Organizata kryen shitje pa TVSH ose me TVSH 0%. Si rezultat, kontabiliteti i veçantë i TVSH-së do të mbahet për transaksionet që i nënshtrohen dhe nuk tatohen TVSH-së. Dhe në skedën "Pa TVSH dhe 0%" tregohen informacione shtesë.

- Për një organizatë, kontabiliteti i thjeshtuar i TVSH-së mund të krijohet pa përdorimin e dokumenteve rregullatore. Për të aplikuar këtë mënyrë në skedën "TVSH". ju duhet të vendosni flamurin "Kontabiliteti i thjeshtuar i TVSH-së". Kur përdorni këtë mënyrë, të dhënat për librin e blerjeve dhe librin e shitjeve do të gjenerohen gjatë postimit të dokumenteve. Nëse organizata përdor kontabilitetin e thjeshtuar të TVSH-së, atëherë vlerat e cilësimeve të tjera në këtë skedë nuk përdoren.

- Në programin 1C Accounting 8 është e mundur të pasqyrohet dërgesa pa transferim të pronësisë. Ky operacion është pasqyruar në dokumentin "Shitjet e mallrave dhe shërbimeve" me llojin e operacionit "Dërgesë pa transferim të pronësisë". Në mënyrë që TVSH të ngarkohet kur postoni një dokument, atëherë duhet të vendosni flamurin "Llogaritni TVSH-në në dërgesë pa transferim të pronësisë". Nëse hiqni flamurin, TVSH-ja do të tarifohet më vonë: kur shitja e mallrave të dërguara pasqyrohet në dokumentin "Shitjet e mallrave të dërguara".

Pastaj është e nevojshme të tregohet procedura për regjistrimin e faturave për paradhëniet e pranuara në organizatë.

- Në mënyrë që organizata të ketë mundësinë të lidhë kontrata në njësi konvencionale, dhe treguesit total në forma të printuara të faturave për kontratat në cu. e. mund të pasqyrohet në rubla, është e nevojshme në skedën e TVSH-së vendosni flamurin “Faturat për shlyerjet në y. e. formë në rubla.”

- Nëse në skedën e TVSH-së caktoni flamurin “Merr parasysh diferencat pozitive të shumës gjatë llogaritjes së TVSH-së”, atëherë do të lëshohen fatura të veçanta për diferencat e shumës pozitive. Dhe nëse zgjidhni kutinë, atëherë ato nuk do të shkruhen.

- Në skedën "Pa TVSH dhe 0%", duhet të tregoni procedurën për llogaritjen e shumës së TVSH-së nëse është e pamundur të konfirmoni ligjshmërinë e aplikimit të normës së TVSH-së 0%. Ky cilësim do të përdoret si parazgjedhje kur gjenerohet dokumenti rregullator Konfirmimi i normës zero të TVSH-së.

- Faqerojtësit "UTII" dhe "STS". Nëse tregtia me pakicë e një organizate i nënshtrohet UTII, krijohet një cilësim përkatës, i cili ndikon në instalimin e llogarive për të ardhurat dhe shpenzimet e kontabilitetit nga shitjet në NTT, nëse kontabiliteti kryhet me çmimet e shitjes, si dhe njohja e të ardhurave. nga shitjet kur të ardhurat merren nga NTT sipas një sistemi të thjeshtuar tatimor.

- Për shpenzimet e tatueshme dhe të patatuara nga UTII, të cilat i nënshtrohen shpërndarjes sipas llojit të aktivitetit, është e nevojshme të zgjidhni një bazë të shpërndarjes së kostos.

- Duke klikuar në butonin "Vendosni llogaritë e të ardhurave dhe shpenzimeve për aktivitetet që i nënshtrohen UTII", mund të shikoni dhe rregulloni listën e llogarive të kontabilitetit për aktivitetet që i nënshtrohen UTII.

- Për organizatat që përdorin një sistem të thjeshtuar tatimor, duhet të jepet informacioni i mëposhtëm:

Objekti i taksimit të sistemit të thjeshtuar tatimor:

- Të ardhura;

— Të ardhura të reduktuara me shumën e shpenzimeve. Pastaj do t'ju duhet të vendosni procedurën për njohjen e shpenzimeve në skedën "Kontabiliteti i shpenzimeve".

- Skeda "Kontabiliteti i shpenzimeve". Për organizatat që aplikojnë sistemin e thjeshtuar të taksave dhe kanë zgjedhur objektin e taksimit “Të ardhura të reduktuara me shumën e shpenzimeve”, duhet të vendosni procedurën e njohjes së shpenzimeve: materiale, shpenzime për blerjen e mallrave, shpenzime për TVSH-në hyrëse. Lista e ngjarjeve (transaksioneve të biznesit) që duhet të kryhen për të njohur shpenzimet vendoset automatikisht. Nëse është e nevojshme, kushtet për njohjen e shpenzimeve mund të ndryshohen.

Fillimi i punës. Vendosja e politikave të kontabilitetit në Kontabilitetin 1C 8.3

Përpara se të filloni të punoni në program, duhet të vendosni politikën e kontabilitetit të organizatës suaj. Bëhet fjalë për cilësime të tilla si 1c 8.3 dhe 8.2, të tilla si: në cilin regjim tatimor është ndërmarrja, si të shpërndahen kostot, si të merren parasysh kostot e prodhimit, metodat e amortizimit, etj.

Menjëherë lind pyetja - ku mund ta gjej politikën e kontabilitetit në 1C 8.3? Lidhja për të është në drejtorinë "Organizatat" në seksionin "Shko":

Dritarja e cilësimeve për plotësimin e politikës së kontabilitetit përbëhet nga disa skeda dhe dy butona për zgjedhjen e një regjimi tatimor. Le të shohim të gjithë faqerojtësit nga ana e tyre të lidhur me modalitetin e përgjithshëm.

Tatimi mbi të ardhurat

Skeda e parë që duhet plotësuar është Tatimi mbi të Ardhurat.

Elementi i parë në këtë skedë është një kuti kontrolli ku duhet të tregoni nëse kontabiliteti zbatohet sipas kërkesave të PBU 18.02. Kjo është e nevojshme për llogaritjen e tatimit mbi të ardhurat.

Më poshtë është metoda e amortizimit. Për aktivet jo-materiale, strukturat dhe ndërtesat, përdoret gjithmonë metoda lineare e përllogaritjes, pavarësisht se cila është zgjedhur. Në raste të tjera, mund të përdoret një metodë jolineare.

Nuk ka nevojë të tregoni asgjë në fushën "Ripaguani koston e veshjeve të punës dhe pajisjeve speciale", pasi në kohën e shkrimit kjo fushë nuk është e disponueshme për redaktim, megjithëse këshilla e veglave thotë se që nga viti 2015, organizata ka të drejtë të vendosë për vete si të shlyejë koston e veshjeve të punës dhe pajisjeve speciale.

Lista e shpenzimeve direkte dhe mënyra e marrjes parasysh të tyre duhet të plotësohet ose manualisht, ose ju bini dakord me ofertën e sistemit për të plotësuar këtë listë automatikisht. Kjo është e nevojshme kur një organizatë kryen aktivitete prodhuese dhe dëshiron t'i atribuojë kostot direkte kostos së prodhimit. Kur plotësoni automatikisht, këshillohet që të plotësoni edhe kolonat "Ndarja" dhe "Artikulli i kostos".

Grupet e nomenklaturës plotësohen për analizën e mëvonshme të të ardhurave nga shitjet e mallrave dhe shërbimeve, si dhe tregohen edhe në deklaratën e fitimit. Si parazgjedhje, ekziston tashmë një hyrje "Grupi i artikujve kryesorë" atje.

Le të kalojmë te faqerojtësi tjetër.

TVSH

Këtu janë cilësimet e kontabilitetit të TVSH-së në Kontabilitetin 1C.

Në thelb ka kuti kontrolli këtu, në rend:

- Tregojmë nëse kompania operon pa TVSH apo me TVSH me normë zero. Nëse kjo kuti është e shënuar, kur shiten mallra ose shërbime të tilla, kontabiliteti i veçantë do të kryhet sipas grupit për të pasqyruar saktë TVSH-në.

- Nëse organizata përdor kontabilitetin e thjeshtuar të TVSH-së, kontrolloni kutinë e duhur. Ju lutemi vini re se kontabiliteti i thjeshtuar ka disa kufizime. Për shembull, TVSH-ja nuk mund të ngarkohet për diferencat pozitive të shumës

- Në paragrafin e tretë duhet të tregoni nëse TVSH duhet të ngarkohet në dërgesë nëse nuk ka transferim të pronësisë

- Këtu tregojmë nëse duhet të ngarkohet TVSH për transferimin e pasurive të paluajtshme pa transferim të pronësisë

- Deri më 01.10.2011 Për diferencat pozitive në shumë, TVSH-ja mund të ngarkohet dhe mund të lëshohen fatura të veçanta. Nëse kërkohet një kontabilitet i tillë, kontrolloni kutinë e duhur

- Faturat mund të gjenerohen në njësi konvencionale. Nëse kjo kuti kontrollohet, fatura të tilla do të printohen në rubla

Ju gjithashtu duhet të zgjidhni se si do të gjenerohen faturat paraprake.

UTII

Nëse organizata është paguese UTII, kontrolloni kutinë e duhur dhe zgjidhni bazën e shpërndarjes së kostos.

Rezervat

Në këtë skedë, ju duhet vetëm të zgjidhni metodën për vlerësimin e inventarit.

Shpenzimet

Këtu ju duhet të tregoni llojet e aktiviteteve për të cilat kostot merren parasysh në llogarinë 20. Ju gjithashtu duhet të tregoni se si kostot indirekte përfshihen në çmimin e kostos dhe të specifikoni cilësime shtesë (nëse është e nevojshme).

Rezervat

Kjo skedë tregon nëse rezervat do të formohen në kontabilitet ose kontabilitet tatimor, ose në të dyja njëkohësisht.

Bazuar në materialet nga: programmist1s.ru

Politika e kontabilitetit të një organizate në Kontabilitetin 1C 8.2 është vendosja më e rëndësishme në programet e kontabilitetit 1C.

Programet e platformës 1C 8 janë programe shumëfunksionale të kontabilitetit që, nga njëra anë, zbatojnë algoritme komplekse dhe universale për detyrat e kontabilitetit, dhe nga ana tjetër, përpunojnë ndryshime të rregullta në legjislacion.

Prandaj, të gjitha cilësimet e politikës së kontabilitetit që janë të pranishme në skedat e formularit të politikës së kontabilitetit janë maja e një ajsbergu të madh të funksionalitetit të kontabilitetit. Për të vendosur saktë një politikë kontabël, keni nevojë për njohuri të mira se si funksionon Kontabiliteti 1C dhe rregullat e kontabilitetit të vetë departamentit të kontabilitetit. Dhe në fazën fillestare të zbatimit të programeve 1C nuk ka ende një kuptim të tillë.

Shpesh, kur filloni një program, politikat e kontabilitetit futen me nxitim për të filluar kontabilitetin, pasi pa një regjistër të politikave të kontabilitetit, dokumentet nuk përpunohen. Dhe në të ardhmen ata përballen me një keqkuptim të kontabilitetit të tyre nga ana e 1C8.

Politikat e kontabilitetit në 1C 8.2 përcaktohen veçmas për secilën organizatë kontabël në bazën e informacionit (IS). Kështu, në Kontabilitetin 1C 82 zbatohet: të gjitha organizatat e kontabilitetit futen në një IS, dhe për secilën prej tyre krijohet rekordi i tij i veçantë "Politikat e kontabilitetit të organizatave", përfshirë për një sipërmarrës individual. Programi do të zbatojë cilësimet e futura të politikës së kontabilitetit për secilën organizatë individualisht.

Për më tepër, regjistri i informacionit "Politika e Kontabilitetit të Organizatës" është periodik, d.m.th. ka periudhën e vet të vlefshmërisë. Kjo do të thotë që politikat kontabël jo vetëm që vendosen veçmas për secilën organizatë kontabël, por edhe për një organizatë, politikat kontabël mund të ndryshojnë me kalimin e kohës. Si rregull, data e fillimit të hyrjes është fillimi i vitit, për shembull, 1 janar 2014.

Për shembull, një ndërmarrje kalon nga sistemi i përgjithshëm i taksave (OSNO) në sistemin e thjeshtuar të taksave (USN) ose anasjelltas. Ose kushtet për shpërndarjen e kostove të procesit të prodhimit kanë ndryshuar që nga viti i ri, ose një ndarje për UTII është shfaqur si pjesë e kontabilitetit. Në këto raste, duke filluar nga viti i ri kontabël, krijohet një regjistër i ri i politikës kontabël të organizatës dhe rekordi i mëparshëm mbetet i pandryshuar!

Para se të filloni të instaloni politikën e kontabilitetit në 1C Accounting 8.2, sigurohuni që të rishikoni dhe, nëse është e nevojshme, të ndryshoni cilësimet e kontabilitetit të programit: menuja "Ndërmarrja" - "Vendosja e parametrave të kontabilitetit".

Një tipar i rëndësishëm i këtyre cilësimeve është se Parametrat e kontabilitetit zbatohen për të gjitha organizatat në sigurinë e informacionit. Nëse, për shembull, ka disa kompani të thjeshtuara dhe një në OSN, atëherë në skedën "Sistemet e taksave" duhet të tregoni "Të gjitha sistemet tatimore". Ose çmimi i planifikuar i prodhimit i specifikuar në skedën "Prodhimi" do të përdoret për të shpërndarë kostot e mbylljes në fund të muajit në të gjitha organizatat e kontabilitetit, gjë që mund të rezultojë në një surprizë në mbylljen e fundit të muajit.

Cilësimet e parametrave të kontabilitetit përcaktojnë përbërjen e detajeve të politikës së kontabilitetit!

Pas vendosjes së parametrave të kontabilitetit, mund të futni shënimet e regjistrit të politikave të kontabilitetit: menu "Ndërmarrja" - "Politikat e Kontabilitetit" - "Politikat e Kontabilitetit të Organizatave".

Nuk ka kuptim të rendisim të gjitha skedat për vendosjen e parametrave të kontabilitetit dhe politikave të kontabilitetit. Shfaqja e formularëve të hyrjes mund të shihet në vetë programin 1C Accounting 8.2, dhe për të kuptuar thelbin e secilës pikë, duhet të kuptoni se si funksionon Kontabiliteti. Lexoni me kujdes udhëzimet dhe dokumentacionin ose shkoni në www.site, ku jepet një mësim më vete për përcaktimin e politikave kontabël për shkak të rëndësisë së temës.

Për më tepër, përbërja dhe qëllimi i detajeve të politikës kontabël në programin 1s ndryshon periodikisht dhe mund të varet nga periudha aktuale e vlefshmërisë.

Për shembull, që nga viti 2012, kompania 1C ndryshoi metodologjinë e kontabilitetit të TVSH-së në përputhje me dekretin e qeverisë 1137, gjë që u reflektua natyrshëm në ndryshimet në politikat e kontabilitetit.

E rëndësishme: nëse detajet e politikës së kontabilitetit të organizatës ndryshojnë, atëherë është e nevojshme të ripostoni të gjitha dokumentet 1C në bazën e informacionit nga data e ndryshimit. Menyja "Operacionet" - "Postoni dokumente".

Pas riregjistrimit të dokumenteve, përgatituni për faktin se bilancet dhe qarkullimi i kontabilitetit dhe kontabilitetit tatimor, si dhe shpenzimet për thjeshtim, do të ndryshojnë! Prandaj, para transferimit të dokumenteve, rekomandohet të bëni një kopje rezervë të bazës së informacionit.

Përfundim i shkurtër: Nëse po filloni të punoni me programin 1C Accounting 8.2 ose keni ardhur në një vend të ri pune ku programi tashmë po funksionon, atëherë sigurohuni që të kontrolloni cilësimet më të rëndësishme të programit 1C 8: "Konfigurimi i parametrave të kontabilitetit" dhe "Politika e kontabilitetit të organizatës".

Si të instaloni për 2014 në Kontabilitet 1C 8.2

", shtator 2017

Një politikë kontabël e konfiguruar gabimisht mund të shkaktojë gabime kur punoni me dokumente dhe raporte. Zgjedhja e parametrave të politikës së kontabilitetit varet vetëm nga ju. Nga ana jonë, ne ofrojmë një shpjegim të shkurtër për të kuptuar cilësimet e politikës së kontabilitetit në programin 1C: Kontabiliteti 8, ed. 3.0.

Plotësimi i rregullave të kontabilitetit në 1C

Puna me programin 1C fillon me plotësimin e informacionit parësor rreth organizatës (" Kryesore" - "Cilësimet" - "Organizatat""). Pasi të plotësohen të dhënat, mund të vazhdoni në hapin tjetër - plotësimin e politikës së kontabilitetit (“ Kryesore” – “Cilësimet” – “Politika e kontabilitetit"). Ky seksion përcakton rregullat për mbajtjen e të dhënave kontabël.

Le të shqyrtojmë opsionin më të zakonshëm për plotësimin e politikave të kontabilitetit duke përdorur shembullin e një personi juridik: LLC "Confetprop" me një sistem të përgjithshëm tatimor.

"Zbatohet me"– në këtë fushë vendosim datën e fillimit të politikës kontabël.

Metoda për vlerësimin e MPZ

Metoda për vlerësimin e inventarëve (MPI) është e rëndësishme, pasi çmimi i blerjes së të njëjtit material mund të mos jetë i qëndrueshëm edhe nga i njëjti furnizues. Programi ofron 2 metoda vlerësimi.

Mesatarisht– gjatë fshirjes së inventarëve, vlera përcaktohet nga kostoja mesatare, d.m.th. koeficient nga pjesëtimi i shumës së kostove të të gjitha njësive të disponueshme të një materiali (nga të gjitha grupet) me numrin e njësive të këtij materiali.

Nga FIFO(First In First Out, "I pari in - First out") - kjo metodë përfshin marrjen parasysh të çmimit në secilën grumbull, ndërsa produkti më i vjetër shlyhet: koeficienti i pjesëtimit të kostos totale të grupit 1 me numrin e materialeve në grupin 1.

Oriz. 1 Shembull i plotësimit të rregullave të kontabilitetit për një LLC në 1C: Kontabiliteti 8, ed. 3.0

Metoda për vlerësimin e mallrave në shitje me pakicë

Kjo pikë është e rëndësishme për pikat e shitjes me pakicë, të automatizuara (ATT) ose jo të automatizuara (NTT):

me koston e blerjes– ky artikull do të jetë i dobishëm për pikat e shitjes me pakicë ku është e rëndësishme të gjurmohen mallrat me kosto.

me çmimin e shitjes– mallrat vlerësohen me çmimin e shitjes, me shënjimin e pasqyruar në llogarinë 42. Kur zgjidhni këtë artikull për NTT, kërkohen cilësime shtesë në " Administrata» – « Parametrat e kontabilitetit» – « Vendosja e një skeme llogarish» – « Kontabiliteti i mallrave me pakicë».

Llogaria e kostos G/L

Në këtë paragraf ju duhet të pasqyroni llogarinë kryesore të kostos. Vlera e paracaktuar është 26 - futet automatikisht në dokumente në mënyrë që t'i plotësoni më shpejt. Nëse shumica e dokumenteve duhet të pasqyrojnë shpenzimet në një llogari tjetër, në menunë "Kryesore" - "Cilësimet" - "Grafiku i Llogarive" mund të shikoni të gjitha llogaritë dhe të zgjidhni atë që ju nevojitet.

Nëse një kompani ofron shërbime ose prodhon diçka, atëherë ne e shënojmë atë me kutitë e kontrollit në pozicionet e mëposhtme: " Prodhimi" ose/dhe " Kryerja e punës dhe ofrimi i shërbimeve për klientët" Paragraf " Kryerja e punës, ofrimi i shërbimeve për klientët" aktivizoni zgjedhjen e metodës së shlyerjes së kostos:

Duke përjashtuar të ardhurat, d.m.th. Kur mbyllet muaji, kostot do të fshihen në çmimin e kostos për të gjithë elementët, edhe nëse të ardhurat nuk pasqyrohen për ta.

Duke marrë parasysh të gjitha të ardhurat– ky opsion zgjidhet për të shlyer kostot për të gjithë artikujt për të cilët pasqyrohen të ardhurat (dokumenti " Zbatimi"), dhe pjesa e mbetur mbetet në llogarinë kryesore të shpenzimeve, gjë që mund të rezultojë që llogaria e shpenzimeve të mos mbyllet në fund të muajit.

Përfshirë të ardhurat vetëm nga shërbimet e prodhimit- duke marrë parasysh të ardhurat vetëm nga shërbimet e prodhimit - kostot fshihen ekskluzivisht për artikujt e nomenklaturës, duke reflektuar të ardhurat nga shërbimet e prodhimit (dokument " Ofrimi i shërbimeve të prodhimit»).

Shpenzimet e përgjithshme të biznesit përfshijnë:

në llogarinë e shitjeve kur mbyllni muajin kur zgjidhni artikullin " Në koston e shitjeve (kosto direkt)".

përfshihen në menaxhim dhe fshihen pasi mallrat shiten kur zgjidhni artikullin "B" kostoja e produkteve, punëve, shërbimeve". Në këtë mënyrë, kostot do të shpërndahen ndërmjet kostos së mallrave të prodhuar dhe punës në vazhdim.

Metodat për alokimin e kostove indirekte

Metodat e alokimit mund të jenë të dobishme kur lloje të ndryshme shpenzimesh kërkojnë metoda të ndryshme shpërndarjeje, të cilat mund të detajohen sipas departamentit dhe zërit të kostos. Gjithashtu, kostot e plotësuara në këtë listë shlyhen plotësisht në momentin e kryerjes së operacionit. "Mbyllja e muajit", meqenëse janë indirekte.

Merrni parasysh devijimet nga kostoja e planifikuar

Ky artikull kontrollohet nëse kërkohet kontrolli i kostos. Në "qarkullimin" në llogarinë 40 mund të shihni shumat aktuale, të planifikuara dhe të diferencës.

Llogaritni koston e produkteve gjysëm të gatshme

Ky zë shënohet nëse procesi i prodhimit përfshin prodhimin e produkteve gjysëm të gatshme që duhet të ruhen diku (të pasqyruara në 21 fatura).

Është llogaritur kostoja e shërbimeve për divizionet e zotëruara

Ne e shënojmë këtë artikull nëse ka disa departamente që ofrojnë shërbime për njëri-tjetrin. Për shembull, prania e një dyqani riparimi në një fabrikë.

Përdoret llogaria 57 “Transferta në tranzit”.

Ne kontrollojmë kutinë nëse duam që lëvizjet e parave të pasqyrohen në llogarinë 57. Ka kuptim nëse keni disa llogari rrjedhëse, ose tërheqni/depozitoni para nga një llogari bankare.

Formohen provizione për borxhet e dyshimta

Formimi i rezervës për Dt 91.02 dhe Kd 63 për borxhet në shlyerjet me klientët në llogaritë 62.01 dhe 76.06. Rezerva fillon të rritet nëse borxhi nuk shlyhet brenda kohës së përcaktuar në marrëveshje. Nëse marrëveshja nuk specifikon një periudhë pagese, borxhi konsiderohet i papaguar pas numrit të ditëve të specifikuara në politikën e kontabilitetit (“Administrimi” – “Cilësimet e programit” – “Parametrat e kontabilitetit” – “Kushtet e pagesës së klientit”).

Përdoret PBU 18