Plotësimi i metodave të shpërndarjes për artikujt e kostos. Metodat e shpërndarjes së kostos në ndërmarrjet unitare Automatizimi i shpërndarjes së kostos

Mbyllja e muajit në PP “1C: Kontabiliteti i Ndërmarrjeve 8” ed. 2.0 varet tërësisht nga cilësimet e bëra nga përdoruesi. Le të shohim se cilat cilësime dhe si ndikojnë ato në shpërndarjen e kostove të mbledhura. Le t'i drejtohemi skemës së llogarive. Llogaritë e mëposhtme të kostos synojnë të mbledhin kostot e organizatës:

- Llogaria 20 "Prodhimi kryesor"

- Llogaria 23 “Procedura ndihmëse”

- Llogaria 25 “Shpenzimet e përgjithshme të prodhimit”

- Llogaria 26 “Shpenzimet e përgjithshme të biznesit”

- Llogaria 28 "Defektet në prodhim"

- Llogaria 29 “Industritë e shërbimit dhe fermat”

- llogaria 44 “Shpenzimet e shitjes”

Në këtë artikull do të shohim se si të mbyllim llogaritë më të zakonshme të shpenzimeve (20, 23, 25, 26, 44). Meqenëse ne jemi të interesuar për ndikimin e cilësimeve të sistemit në shpërndarjen e kostove dhe vetë shpërndarjen, ne nuk do të shqyrtojmë në detaje dokumentet për mbledhjen e kostove, por do të fokusohemi në vetë skemën e mbylljes. Diana LLC është e angazhuar në aktivitete prodhuese për prodhimin e produkteve të gatshme (llogaria 20) dhe ofrimin e shërbimeve të transportit (llogaria 44). Mbledhja e kostove dhe lëshimi i produkteve gjysëm të gatshme kryhet në llogarinë 20 në grupin e artikujve "Produkte gjysëm të gatshme", produkte të gatshme - në grupin e artikujve "Produkte të gatshme". Kostot për shërbimet e ofruara nga njësia ndihmëse për punishtet kryesore dhe administrimin janë pasqyruar në llogarinë 23 në grupin e nomenklaturës “Shërbimet e njësive ndihmëse”. Për shpërndarjen e shpenzimeve të përgjithshme të biznesit përdoret metoda e kostos direkte; shpenzimet e përgjithshme të biznesit shpërndahen sipas pagave të përllogaritura.

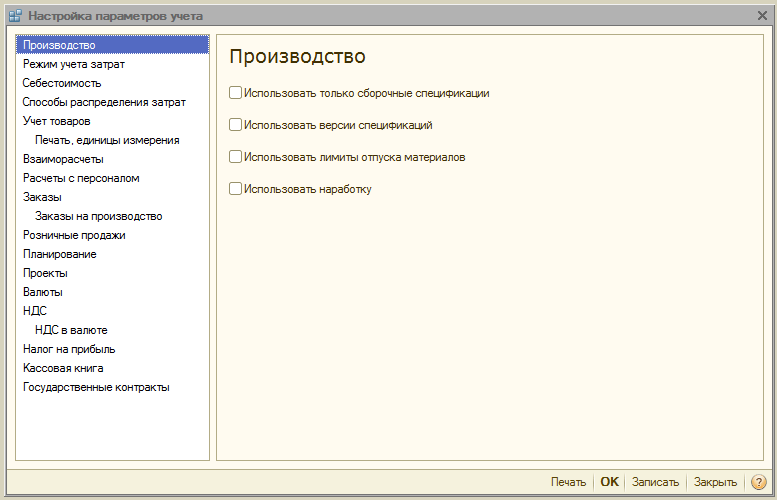

Cilësimet e nevojshme të sistemit për shpërndarjen e saktë të kostos

Para së gjithash, vërejmë se që përdoruesit të punojnë siç duhet në program, duhet të kryhet "Konfigurimi i parametrave të kontabilitetit". Për një ndërmarrje prodhuese, në skedën “Llojet e Aktiviteteve” është e nevojshme të vendoset flamuri “Prodhimi i produkteve, kryerja e punës, ofrimi i shërbimeve” (Fig. 1).

Cilësimet kryesore që ndikojnë në mbylljen e muajit janë bërë në “Politikat Kontabël të Organizatës”. Rekomandohet të vendosni një politikë kontabël për çdo vit, pasi disa nga cilësimet e bëra në politikën e kontabilitetit janë periodike (për shembull, lista e shpenzimeve të kontabilitetit të taksave direkte është e vlefshme vetëm gjatë vitit për të cilin është vendosur politika kontabël, dhe nëse organizata ka prezantuar një politikë kontabël për 2 vjet, atëherë në vitin e dytë të gjitha kostot gjatë mbylljes së muajit në kontabilitetin tatimor do të klasifikohen si indirekte). Cilat skeda të "Politikës së Kontabilitetit" ndikojnë në mbylljen e muajit në kontabilitet?

- Informacion i pergjithshem

- Prodhimi

Flamuri "Prodhimi i produkteve, kryerja e punës, ofrimi i shërbimeve" në cilësimet e parametrave të kontabilitetit është një vendosje e zakonshme për të gjitha organizatat për të cilat kontabiliteti mbahet në program. Në politikën e kontabilitetit në skedën "Informacion i Përgjithshëm" për çdo organizatë, është e nevojshme të kopjohet ky cilësim në mënyrë që të tregohet programi që ky informacion është i zbatueshëm për një organizatë specifike (Fig. 2).

Pas vendosjes së këtij flamuri, automatikisht shfaqen skedat "Prodhimi", "Produkti i produktit", "WIP".

në skedën " Prodhimi » janë vendosur parametrat për shpërndarjen e llogarive 20, 23, 25, 26 (Fig. 3).

Shpërndarja e kostos 20 llogari prodhuar sipas të ardhurave nga shitjet. Në shembullin tonë, kostot në llogarinë 20 mblidhen në kontekstin e dy grupeve të artikujve - "Produkte gjysëm të gatshme" dhe "Produkte të gatshme". Të ardhurat nga shitjet për të dy llojet e aktiviteteve mblidhen gjithashtu sipas grupeve të produkteve.

Në varësi të cilësimit të caktuar për llogarinë 20 në politikën e kontabilitetit të organizatës, programi do të përcaktojë nëse llogaria 20 duhet të mbyllet për një analizë specifike. Ajo që është e rëndësishme për programin nuk është fakti i mbledhjes së të ardhurave për një grup artikujsh të caktuar, por mënyra se si janë mbledhur të ardhurat (me çfarë dokumenti).

- Kur vendoset flamuri "Me çmimet e planifikuara", në mbyllje të muajit, të ardhurat e mbledhura në llogarinë 90.01 nga dokumenti "Akti për ofrimin e shërbimeve të prodhimit" do të shërbejnë si bazë për shpërndarjen e kostove.

- Kur vendoset flamuri “Nga të ardhurat”, në mbylljen e muajit, të ardhurat e mbledhura në llogarinë 90.01 nga dokumenti “Shitjet e mallrave dhe shërbimeve” do të shërbejnë si bazë për shpërndarjen e kostove.

- Kur vendoset flamuri "Me çmimet e planifikuara dhe vëllimi i prodhimit", kur mbyllet muaji, të ardhurat e mbledhura në llogarinë 90.01 nga ndonjë prej dokumenteve do të shërbejnë si bazë për shpërndarjen e kostos.

Nëse një organizatë prodhon produkte, atëherë kostot u shpërndahen produkteve të prodhuara.

Për organizatat që ofrojnë shërbime, programi nuk analizon mbledhjen e kostove për një lloj specifik dokumenti, por regjistrimet në regjistrat e akumulimit që prodhojnë këto dokumente:

- me çmime të planifikuara - regjistri "Prodhimi i produkteve dhe shërbimeve me çmime të planifikuara", i formuar nga dokumenti "Akti për ofrimin e shërbimeve të prodhimit"

- sipas të ardhurave - regjistri "Shitjet e shërbimeve", i formuar nga dokumenti "Shitjet e mallrave dhe shërbimeve"

Shpërndarja e kostos 23 llogari prodhohet sipas vëllimit të prodhimit (në këtë rast, për të llogaritur bazën e shpërndarjes, analizohet regjistri akumulues "Outputi i produkteve dhe shërbimeve me çmime të planifikuara"). Nëse llogaria 23 pasqyron transaksione për ofrimin e shërbimeve të brendshme ndërmjet departamenteve, atëherë në fund të muajit për çdo departament 23 të llogarisë për të cilën është pasqyruar mbledhja e kostove, është e nevojshme të futet dokumenti "Raporti i Prodhimit për Ndërrimin". , që tregon drejtimin e shpërndarjes.

Vini re se cilësimet e bëra në politikën e kontabilitetit të organizatës përcaktojnë se cili tregues do të plotësohet në dokument - çmimet e planifikuara ose vëllimi i prodhimit. Opsioni "Me çmimet e planifikuara dhe vëllimi i prodhimit" i lejon përdoruesit të përcaktojë në mënyrë të pavarur në dokument se cilin nga dy treguesit dëshiron të tregojë.

E RËNDËSISHME! Llogaria e grupit të artikujve 23 duhet të ndryshojë nga grupet e artikujve për të cilët mblidhen të ardhurat nga shitjet.

Llogaria 23 është llogaria e vetme e kostos për të cilën mund të specifikoni drejtimin e shpërndarjes. Sipas drejtimit të treguar, operacioni rregullator "Mbyllja e llogarive 20, 23, 25, 26" do të funksionojë.

Shpërndarja e kostos 26 llogari mund të bëhet në dy mënyra:

- duke përdorur metodën e "kostos direkte": në fund të muajit, do të gjenerohet hyrja Dt 90.08 Kt 26 dhe kostot e mbledhura do të përfshihen në shpenzimet e menaxhimit.

- duke mos përdorur metodën e kostos direkte: në fund të muajit, shpenzimet e përgjithshme të biznesit do të përfshihen në koston e produkteve të prodhuara ose shërbimeve të ofruara dhe do të gjenerohet postimi Dt 20 Kt 26

Kur zgjidhni metodën e "kostimit të drejtpërdrejtë", nuk kërkohen cilësime shtesë për shpërndarjen e kostove 26 llogari.

Kur zgjidhni opsionin e dytë, flamuri në fushën "kosto direkte" nuk është vendosur dhe duke përdorur butonin "Vendosni metodat për shpërndarjen e prodhimit të përgjithshëm dhe shpenzimet e përgjithshme të biznesit", vendoset baza për shpërndarjen e kostove llogaria 26.

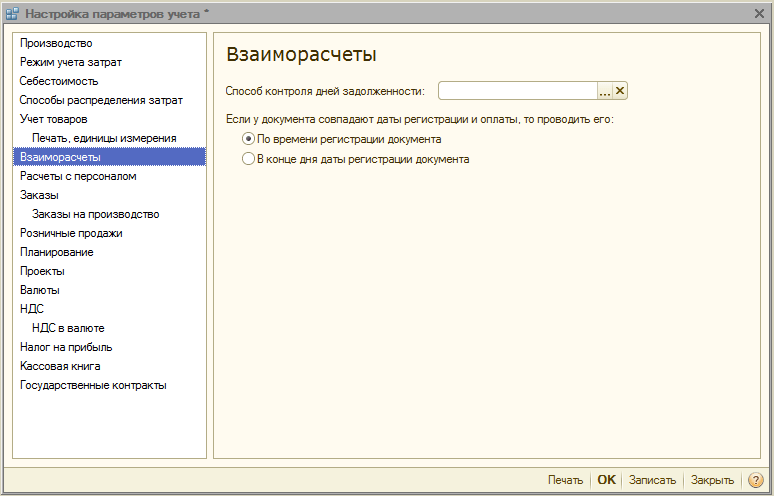

Shpërndarja e kostos 25 llogari kryhet sipas bazës së specifikuar nga butoni "Vendosni metodat për shpërndarjen e prodhimit të përgjithshëm dhe shpenzimet e përgjithshme të biznesit".

Në regjistrin informativ “Metodat për shpërndarjen e prodhimit të përgjithshëm dhe shpenzimet e përgjithshme të biznesit” është e nevojshme të caktohet periudha kohore nga e cila vlejnë baza e shpërndarjes, llogaria e kostos dhe baza e shpërndarjes (Fig. 4). Ju lutemi vini re se në këtë regjistër mund të bëni cilësime të detajuara për çdo ndarje dhe çdo artikull të kostos. Nëse ky informacion nuk specifikohet, programi do ta perceptojë atë si një metodë shpërndarjeje për të gjithë zërat e llogarisë së kostos së specifikuar.

Në fushën "Baza e shpërndarjes" (Fig. 5), tregohet një tregues sipas të cilit në llogarinë 20 shpërndahen kostot e llogarisë 25 (dhe 26 nëse nuk përdoret kostoja direkte) midis grupeve të artikujve.

Ju lutemi vini re se midis treguesve ekziston një opsion "Zëra individualë të kostos direkte". Për këtë cilësim është menduar fusha “Lista e artikujve të kostos”, e cila tregon listën e artikujve të kostos me të cilat do të përcaktohet treguesi për llogaritjen e bazës.

Mbyllja e 44 llogarive kryhet automatikisht dhe krijohet postimi Dt 90.07 Kt 44.02. Nëse në një organizatë, gjatë mbledhjes së kostove, shfaqet një artikull i kostos me llojin "Shpenzimet e transportit", atëherë shpërndarja sipas këtij artikulli bëhet në përpjesëtim me bilancin e mallrave. Shuma e shpenzimeve direkte për sa i përket kostove të transportit në lidhje me bilancin e mallrave të pashitura përcaktohet nga përqindja mesatare për muajin aktual, duke marrë parasysh bilancin e bartjes në fillim të muajit në rendin e mëposhtëm:

1. Përcaktohet shuma e shpenzimeve direkte që i atribuohen bilancit të mallrave të pashitura në fillim të muajit dhe të kryera në muajin aktual;

2. Përcaktohet kostoja e blerjes së mallit të shitur në muajin aktual dhe kostoja e blerjes së gjendjes së mallit të pashitur në fund të muajit;

3. Përqindja mesatare llogaritet si raport i shumës së shpenzimeve direkte (klauzola 1 e kësaj pjese) me koston e mallrave (klauzola 2 e kësaj pjese);

4. Shuma e shpenzimeve direkte që lidhen me gjendjen e mallrave të pashitura përcaktohet si produkt i përqindjes mesatare dhe kostos së bilancit të mallrave në fund të muajit” (neni 320, kreu 25 i Kodit Tatimor të K. Federata Ruse).

në skedën " WIP » tregon se si përcaktohet sasia e punës në vazhdim (Fig. 6). Përdoruesit i jepet mundësia të instalojë një nga dy opsionet:

- përgjegjësia për përcaktimin e sasisë së punës në vazhdim bie mbi supet e kontabilistit, i cili fut në dokumentin "Inventari i punës në vazhdim" dhe pasqyron në këtë dokument një listë të grupeve të artikujve dhe shumën e kostove që duhet të mbeten në punë në progresin.

- sasia e punës në progres përcaktohet nga programi në mënyrë të pavarur: kostot për një grup produktesh për të cilat nuk ka pasur prodhim konsiderohen si punë në vazhdim. Në të njëjtën kohë, llogaritari mund të fusë gjithashtu dokumentin "Inventari i punës në vazhdim", duke caktuar një shumë shtesë kostosh për punën në vazhdim.

Shpërndarja e kostos duke përdorur shembullin e Diana LLC

Le të shohim se si shpërndahen kostot duke përdorur shembullin e Diana LLC. Gjatë muajit, në llogarinë 20, janë mbledhur kostot për dy grupe artikujsh - “Produkte të gatshme” dhe “Gjysmë të gatshme” në dy dyqane prodhimi (Fig. 7).

Lëshimi i produkteve të gatshme dhe produkteve gjysëm të gatshme pasqyrohet gjithashtu në grupet përkatëse të produkteve në dy punëtori me koston e planifikuar (për një produkt gjysëm të gatshëm kostoja e planifikuar është 14,000 rubla, për produktet e gatshme 6,500 rubla).

Në fund të muajit, një pjesë e produkteve gjysëm të gatshme dhe të gatshme i shiten blerësit përfundimtar (Fig. 8).

Një njësi e produktit të përfunduar, për të cilin janë fshirë kostot në dyqanin 1, ka mbetur në punë. Për të pasqyruar këtë operacion, llogaritari duhet të fusë dokumentin "Inventari i punës në vazhdim". Pjesa tabelare e dokumentit tregon grupin e nomenklaturës së punës në vazhdim dhe shumën e kostove sipas të dhënave të kontabilitetit dhe kontabilitetit tatimor që duhet të lihen në punë në vazhdim. Ju lutemi vini re se nuk krijohen postime kur postoni një dokument, por kur mbyllni muajin, programi do të marrë parasysh informacionin e specifikuar nga përdoruesi.

Divizioni ndihmës ofroi shërbime për Workshopin 1, Workshop 2 dhe Administratën, si rezultat i së cilës të gjitha kostot e mbledhura në grupin e nomenklaturës "Shërbimet e divizioneve ndihmëse" u vendos që të shpërndaheshin midis këtyre divizioneve duke marrë parasysh koeficientët:

Dyqan 1 - 25 njësi.

Dyqan 2 – 22 njësi.

Administrata - 6 njësi.

Përpara fillimit të përpunimit rutinë për mbylljen e muajit, kontabilisti duhet të fusë dokumentin “Raporti i prodhimit për ndërrimin”, duke treguar në pjesën tabelare të dokumentit saktësisht se ku duhet të shpërndahen kostot e mbledhura (Fig. 10).

Për të "transferuar" kostot e faturës 23 në faturat 25 dhe 26, është e nevojshme të tregohet artikulli i kostos në të cilin do të "shkojnë" këto kosto, përndryshe, në fund të muajit, postimet Dt 25 Kt 23 dhe Dt 26 Kt. 23 do të gjenerohet dhe më pas shpërndarja e shumës që ka ardhur me 23 fatura nuk do të përpunohet. Le të krijojmë një artikull të veçantë të kostos "Shpenzimet e prodhimit ndihmës" në mënyrë që të shohim se çfarë sasie kostosh u transferua nga punëtoria ndihmëse në departamente të tjera.

Le të analizojmë kostot e mbledhura në llogaritë e kontabilitetit dhe të përcaktojmë se si duhet të kryhet shpërndarja (Fig. 11).

1. Kur mbyllet muaji, të gjitha shpenzimet e shitjes do të mbyllet në llogarinë 90.07, d.m.th. do të gjenerohet një postim Dt 90.07 Kt 44.02 në shumën prej 1500 rubla.

2. Sipas bazës së shpërndarjes të përcaktuar në dokumentin “Raporti i Prodhimit për Ndërrimin” llogaria 23 e gjithë shumën e kostove 3,044.4 rubla të mbledhura në llogarinë 23 duhet të shpërndahen në 3 fusha: 3. Sipas politikës së kontabilitetit të organizatës shpenzimet 26 fatura në fund të periudhës mbyllen në llogarinë 90.08 “Shpenzime administrative.” Duke marrë parasysh kostot e ardhura nga llogaria 23, shuma e shpenzimeve të përgjithshme të biznesit do të jetë:

344,65+1 866,4=2 211,05

Kështu, gjatë kryerjes së operacionit rutinë "Mbyllja e llogarive 20, 23, 25, 26", do të gjenerohet një postim i Dt 90.08 Kt 26 në shumën prej 2211.05 rubla.

4. Kur shpërndarja e kostove të përgjithshme ndahen si më poshtë:

- e gjithë shuma e kostove brenda divizionit "transferohet" nga llogaria 25 në llogarinë 20

- brenda ndarjes, në llogarinë 20, shpërndarja bëhet midis grupeve të produkteve sipas bazës së përcaktuar për shpërndarjen e kostove të përgjithshme.

Sipas politikës së kontabilitetit të Diana LLC, pagat përdoren si bazë për shpërndarjen e shpenzimeve të përgjithshme të prodhimit. Për të llogaritur shpërndarjen e kostove, ne do të krijojmë një bilanc për llogarinë 20 me detaje deri në ndarjet dhe grupet e artikujve. Në të njëjtën kohë, ne do të vendosim një përzgjedhje sipas zërave të kostos me llojin e shpenzimeve të NU "Pagesa", sipas të cilit shpërndahen kostot e mbledhura në llogarinë 25 (Fig. 12).

Mos harroni se kur shpërndani kostot e përgjithshme të prodhimit (Fig. 13), është e nevojshme të merret parasysh sasia e kostove ndihmëse të prodhimit që "erdhën" në llogarinë 25 kur shpërndahen midis zonave.

Shuma e kostove për Workshopin 1 është 10,876+1,436.04=12,312.04

Shuma e kostove për Workshopin 2 është 6,972+1,263.71=8.235.71

|

Koeficient |

Shuma e kostos |

Instalime elektrike |

|

25/(25+22+6)*3 044,4=1 436,04 |

Dt 25 Workshop 1 Kt 23 |

|

|

22/(25+22+6)*3 044,4=1 263,71 |

Dt 25 Dyqan 2 Kt 23 |

|

|

6/(25+22+6)*3 044,4=344,65 |

Dt 26 Administrata Kt 233 |

|

Koeficient |

Shuma e kostos |

Grupi i nomenklaturës |

|

Punëtoria 1 |

||

|

12 312,04*560/1 560=4 419,71 |

Produkte të gatshme |

|

|

12 312,04*1 000/1 560=7 892,33 |

Produkte gjysëm të gatshme |

|

|

Punëtoria 2 |

||

|

8 235,71*650/900=5 948,01 |

Produkte të gatshme |

|

|

8 235,71*250/900=2 287,70 |

Produkte gjysëm të gatshme |

|

Shuma e kostove për llogarinë 20 para shpërndarjes sipas divizioneve dhe grupeve të produkteve është (Fig. 14):

Ju gjithashtu duhet të mbani mend se 2,389 rubla mbeten në punë në vazhdim për grupin e produkteve "Produkte të përfunduara" për divizionin e Workshop 1.

Rezulton se kur mbyllni llogaritë e kostos, kostot e mëposhtme do të mblidhen në llogarinë 20:

|

Nënndarja |

Grupi i nomenklaturës |

Shuma e kostove |

Vëllimi i botimit |

|

Produkte të gatshme |

7 166,8+4 419,71-2 389=9 197,51 |

||

|

Produkte gjysëm të gatshme |

13 413,6+7 892,33=21 305,93 |

||

|

Produkte të gatshme |

650+5 947,01=6 597,01 |

||

|

Produkte gjysëm të gatshme |

18 870,4+2 287,7=21 158,1 |

Meqenëse postimet për fshirjen e kostos së mallrave të shitura dhe produkteve gjysëm të gatshme janë krijuar me çmimin kontabël, atëherë pasi të jenë shpërndarë të gjitha kostot, këto postime duhet të përshtaten me faktin. Siç mund të shihet në figurën 14, çmimi i planifikuar për prodhimin e produkteve të gatshme është 6500 rubla, për produktet gjysëm të gatshme - 14000 rubla.

Pavarësisht se cila punishte e ka prodhuar produktin e përfunduar ose produktin gjysëm të gatshëm, kur lirohet në një magazinë, kostoja për njësi të prodhimit do të llogaritet si mesatare midis dy njësive të lëshuara, d.m.th. (9197.51+6597.01)/2=15794.52/2=7897, 26 fshij.

Kostoja e 1 copë. produkt gjysëm i gatshëm do të jetë (21,305.93+21,158.1)/2=21,232,015 rubla.

Kështu, hyrjet e krijuara gjatë shitjes së produkteve duhet të rregullohen si më poshtë:

Dt 90,02 Kt 43 Produkte të gatshme 7,897,26-6,500=1,397,26

Dt 90.02 Kt 43 Gjysëm i gatshëm 21.232.015-14.000=7.232.015

Ju lutemi vini re se në shembullin tonë, për çdo ndarje në kontekstin e grupeve të produkteve, është pasqyruar prodhimi i vetëm 1 njësi produkti, prandaj e gjithë shuma e kostove të mbledhura është shpërndarë në këtë njësi. Si bëhet shpërndarja ndërmjet produkteve të lëshuara nëse artikuj të ndryshëm produktesh lëshohen brenda një divizioni për të njëjtin grup produktesh?

PP "1C: Kontabiliteti i Ndërmarrjes 8" shpërndarja e kostove ndërmjet produkteve të prodhuara kryhet në proporcion me vëllimin e prodhimit, d.m.th. kostot mblidhen duke përdorur metodën e "tenxhere" dhe shpërndahen në kushte të barabarta në të gjitha produktet e prodhuara. Rezulton se kostoja për njësi e produkteve të llojeve të ndryshme brenda kombinimit "Divizion + grup produktesh" është e njëjtë.

Mbyllja e llogarive të kostos

Mbyllja e kostove të llogarisë 44 kryhet nga operacioni rregullator “Përmbyllja e llogarisë 44 “Kostot e shpërndarjes” (Fig. 15).

Le të shqyrtojmë rezultatet e marra nga operacioni rregullator “Mbyllja e llogarive 20, 23, 25, 26” (Fig. 16).

Nëse analizojmë të gjithë shpërndarjen e kostove, do të bëhet e qartë se shpërndarja e llogarive të njëjta të kostos bëhet disa herë, për shembull, kur shpërndahen shpenzimet e përgjithshme të biznesit, postimi Dt 90.08 Kt 26 gjenerohet fillimisht për shumën e kostove të mbledhura. gjatë muajit. Më pas, një pjesë e kostove të prodhimit ndihmës vjen në llogarinë 26, pas së cilës 90,08 Dt 26 rishpërndahet në shumën e kostove të marra nga llogaria 23.

Në mënyrë të ngjashme, bëhen rregullime në postimet për prodhimin e produkteve dhe fshirjen e kostos së produkteve të shitura. Le të vendosim përzgjedhjen sipas llogarive KT 43 dhe të paraqesim të gjitha transaksionet sipas nomenklaturës "Produkte të gatshme" (Fig. 17).

Dy hyrjet e para krijohen gjatë shpërndarjes së parë të kostove të prodhimit kryesor (vetëm ato kosto që janë mbledhur në llogarinë 20 përpara shpërndarjes).

Pse u krijuan 2 postime nëse pasqyrohej në të vërtetë vetëm një shitje e 1 njësi të produktit të përfunduar?

Siç e mbani mend, prodhimi i prodhimit u pasqyrua në 2 punëtori, prandaj, kur rregulloni hyrjet e prodhimit (Dt 43 Kt 20), pasqyrohen 2 hyrje për secilën punëtori dhe, në përputhje me rrethanat, kostoja e shitjeve rregullohet gjithashtu duke marrë parasysh të dy hyrjet Dt 43 Kt 20 (Fig. 18) .

Meqenëse janë prodhuar dy njësi produktesh dhe njëra është shitur, atëherë kur gjenerohet postimi Dt 90.02 Kt 43, shuma është sa gjysma e sasisë së postimit Dt 43 Kt 20.

Për të thjeshtuar rakordimin e rezultateve të llogaritjeve manuale dhe llogaritjeve të bëra nga programi, ne do t'i përmbledhim të gjitha të dhënat në një tabelë dhe do të gjenerojmë një raport "Analiza e llogarisë" (Fig. 19, 20).

| Instalime elektrike | Shuma |

| Dt 26 Kt 23 | 344,65 |

| Dt 90,08 Kt 26 | 2 211,05 |

| Dt 25 Workshop 1 Kt 23 | 1 436,04 |

| Dt 25 Dyqan 2 Kt 23 | 1 263,71 |

| Dt 20 Dyqan 1 GP Kt 25 | 4 419,71 |

| Dt 20 Dyqan 1 PF Kt 25 | 7 892,33 |

| Dt 20 Dyqan 2 GP Kt 25 | 5 948,01 |

| Dt 20 Dyqan 2 PF Kt 25 | 2 287,7 |

Siç shihet nga raportet e paraqitura, rezultatet e grumbullimit dhe shpërndarjes së kostove 25 dhe 26 përkojnë me të dhënat e llogaritura.

Sot do t'ju flas për skedën Metodat e Shpërndarjes së Kostos. Kjo skedë është e jashtëzakonshme pasi ka vetëm një kuti kontrolli dhe është e disponueshme vetëm nëse është zgjedhur mënyra e avancuar e llogaritjes së kostos (nëse nuk e kuptoni se çfarë është modaliteti i llogaritjes së kostos, lexoni artikullin e mëparshëm Rreth cilësimeve të modalitetit të llogaritjes së kostos dhe kthehuni) .

Pasi të lexoni këtë artikull do të kuptoni:

Pse 1C sugjeron mos ndryshimin e metodave të shpërndarjes së kostos

Kur është e nevojshme të ndryshohen metodat e shpërndarjes së kostos

Si të punoni saktë me cilësimet.

Sot do t'ju flas për skedën Metodat e Shpërndarjes së Kostos. Kjo skedë është e jashtëzakonshme pasi ka vetëm një kuti kontrolli në të dhe është e disponueshme vetëm nëse është zgjedhur mënyra e avancuar e llogaritjes së kostos (nëse nuk e kuptoni se çfarë dua të them, lexoni fillimisht artikullin për konfigurimin e mënyrës së llogaritjes së kostos ).

Nëse keni kontabilitet grupi në bazën e të dhënave tuaja, atëherë nuk ju jepet një zgjedhje e veçantë në program:

Ju patjetër duhet të vendosni metoda të shpërndarjes së kostos dhe t'i tregoni ato për çdo artikull. Në vend të këtij artikulli, do të gjeni një mësim video për krijimin e një baze të shpërndarjes së kostos. Ndiqni lidhjen e dhënë dhe merrni akses në mësim në emailin tuaj.

Pra, nëse keni konfiguruar analitikë të avancuar, atëherë kjo kuti e vetme e kontrollit meriton një studim të veçantë. Ndryshon sjelljen e kostos së sistemit aq shumë sa përdoruesit me cilësime të ndryshme ndihen sikur po punojnë në programe të ndryshme.

Në cilësimet e parametrave të kontabilitetit shkruhet shkurt:

Epo, ky është i njëjti rast kur, pas leximit të ndihmës 1C, ka më shumë pyetje sesa përgjigje.

Disa herë hasa në një situatë ku shefi i kontabilitetit në bazën e të dhënave, me kutinë e zgjedhjes të pazgjedhur, vendosi disi shpërndarjen dhe ai po llogaritte me sukses koston. Dhe befas ... Dikush këshilloi, ose, gjithashtu ndodh, administratori i bazës së të dhënave ka ide të tjera në lidhje me cilësimet e sakta 1C. Në përgjithësi, ata ndryshojnë cilësimet. Drejt e në pikën. Dhe pastaj - panik, natyrisht. Llogaritja e kostos ndalon së punuari si duhet dhe përdoruesit nuk e kuptojnë se çfarë ndodhi. Ne mund të rregullojmë gjithçka, sigurisht. Thjesht duhet të kuptoni se çfarë përcakton sjelljen e programit.

Pra, le ta zgjidhim atë me radhë.

1. Shpërndarja e kostos në 1C UPP dhe Automatizimi i Integruar

Pak për mekanizmat e shpërndarjes së kostos në 1C. Po flasim për shpërndarjen e çdo kostoje indirekte në koston e prodhimit. Por më shpesh shpërndahet prodhimi (nëse nuk mund të klasifikohen menjëherë si direkt) dhe prodhimi i përgjithshëm. Shpenzimet e përgjithshme të biznesit tani më shpesh i atribuohen shpenzimeve të periudhës.

Në 1C ka dy drejtori: Artikujt e Kostos dhe Metodat e Shpërndarjes së Kostos. Vetë këto dy drejtori janë plotësisht të pavarura.

Por krahasimi i tyre me njëri-tjetrin bëhet në regjistra:

Në këto regjistra mund të tregoni se cili artikull duhet të shpërndahet në çfarë mënyre.

E para është për kontabilitetin e menaxhimit, e dyta është për kontabilitetin. Në të njëjtën kohë, për një artikull mund të specifikoni metoda të ndryshme shpërndarjeje në varësi të Divizionit ose llogarisë së kësaj kostoje (në kontabilitet).

Vetë shpërndarja kryhet nga dokumenti i Llogaritjes së Kostos. Ai fokusohet vetëm në regjistrimet e regjistrit. Çfarë bën:

2. Shpërndan kostot sipas zërave sipas bazës së llogaritur në hapin e parë.

Është e thjeshtë. Llogaritja e kostos në kontabilitet madje di t'i atribuojë kostot shpenzimeve të shtyra nëse nuk ka gjetur një rregull shpërndarjeje.

Për të shpërndarë kostot midis artikujve indirekt në kosto, duhet të plotësohen regjistrat e mëposhtëm:

- Metodat për shpërndarjen e artikujve të kostos

- Metodat për shpërndarjen e artikujve të kostos së organizatave

Më parë, përdoruesi gjithmonë duhej të konfiguronte metodën e shpërndarjes në të dy regjistrat për çdo artikull të shpërndarë. Por shumë kohë më parë, 1C zhvilloi një mekanizëm të thjeshtuar kur sistemi e plotëson vetë këtë regjistër.

Pra, cilësimi Ndrysho metodat e shpërndarjes së kostos përcakton se kush do të plotësojë regjistrin: vetë sistemi ose përdoruesi.

2. Mos ndryshoni metodat e shpërndarjes së kostos.

Në këtë rast, regjistri plotësohet me 1C. Ky rast është i përshtatshëm kur rregullat e shpërndarjes së kostos së kompanisë janë mjaft standarde dhe ndryshojnë rrallë.

Por si e di ajo se cilat rregulla duhet të zbatojë?

Për ta bërë këtë, përdorni librin e referencës së cilësimeve të mbylljes së muajit:

në të, në skedën Shpërndarja e kostos, vendosen metodat e shpërndarjes së kostos:

Cilat lehtësira ofrohen këtu:

Së pari, mund të vendosni shpërndarjen për të gjithë artikujt e një natyre të caktuar menjëherë

Së dyti, mund të përdorni metoda të paracaktuara të shpërndarjes. Ato janë konfiguruar pa shumë analiza. Por të gjitha rregullat e shpërndarjes mund të konfigurohen brenda pak minutash.

Së treti, nuk ka nevojë të krijohet një mjedis mbylljeje mujore çdo muaj. E konfiguroni një herë dhe e përdorni derisa të lind nevoja për ndryshime.

E RËNDËSISHME! Në dokumentin e llogaritjes së kostos, duhet të specifikoni cilësimet e mbylljes së muajit.

Çështja është se dokumenti lexon shënimet në skedën e ndarjes së kostos në Cilësimet e mbylljes së muajit dhe plotëson regjistrin "Metodat për shpërndarjen e artikujve të kostos". Dhe pastaj këto të dhëna përdoren në llogaritjet.

Në mënyrë rigoroze, vetëm muaji i parë është kritik për shpërndarjen e kostos. Në muajt në vijim, nëse keni harruar të specifikoni Cilësimin e Mbylljes së Muajit në dokumentin e Llogaritjes së Kostos, sistemi do të marrë metodat e muajit të parë për shpërndarje. Por megjithatë ju nuk duhet ta bëni këtë. Cilësimi ndikon gjithashtu në disa veprime të tjera të dokumentit. Për shembull, rregullimi i kostos së shlyerjes së materialeve pa cilësime mund të mos funksionojë siç duhet.

konkluzioni:

Nëse shikoni besueshmërinë dhe rëndësinë e të dhënave në kontabilitet, ky opsion vendosjeje është më adekuat. Në Rusi, është zakon të kontrolloni gjithçka në detaje dhe ka skema mjaft të përpunuara për ndarjen e kostove në kostot e prodhimit. Kostot e punës për mirëmbajtjen e tyre janë të larta, por emetimet janë minimale. Në shumicën e rasteve, një kosto që nuk mund t'i atribuohet menjëherë një produkti specifik nuk mund të shpërndahet në mënyrë të arsyeshme duke përdorur disa llogaritje veçanërisht komplekse.

Më shpesh, skemat standarde janë mjaft të mjaftueshme për marrjen e informacionit të menaxhimit dhe marrjen e vendimeve.

3. Ndryshimi i metodave të shpërndarjes së kostos.

Megjithatë, ndodh që një bazë komplekse të ketë kuptim ekonomik. Kompania kryen analizën e faktorëve (d.m.th., cili faktor ndikoi në ndryshimin e kostos), analizohet shpërndarja dhe peshohen pasojat.

Atëherë ka kuptim të kontrolloni kutinë e kontrollit Ndrysho metodat e shpërndarjes së kostos në Cilësimet e Parametrave të Kontabilitetit.

Në këtë rast, ju konfiguroni vetë drejtorinë e Metodave të Shpërndarjes së Kostos dhe plotësoni regjistrat për çdo artikull të kostos së shpërndarë:

- Metodat për shpërndarjen e artikujve të kostos

- Metodat për shpërndarjen e artikujve të kostos së organizatave

Përshkruhen më shumë detaje rreth cilësimeve dhe hollësive të llogaritjes së bazës së shpërndarjes së kostos. Nuk do ta përsëris veten në këtë artikull.

Mësoni gjëra të reja çdo ditë dhe ndryshoni jetën tuaj për mirë!

Regjistrimet e uebinarit

1C UPP siguron cilësime fleksibël për parametrat e çdo lloj kontabiliteti, me të cilin mund të konfiguroni plotësisht rregullat e kontabilitetit në përputhje me të cilat operon organizata.

Për të marrë parasysh të gjitha nuancat, ne rekomandojmë që në fazën e sondazhit para projektit, parametrat e kontabilitetit të specifikohen plotësisht dhe të bien dakord me përdoruesit kryesorë. Së pari, kjo mund të shërbejë si një bazë solide për ndërtimin e një sistemi vërtet efektiv (pasi kontabiliteti i rregulluar ka rregulla strikte, dhe menaxhimi pasqyron gjendjen reale të punëve në ndërmarrje), dhe së dyti, do të shmangë problemet me zbatimin dhe mospërputhjet në të dhënat midis sistemi i vjetër dhe ai i ri i kontabilitetit.

Në këtë artikull do të hedhim një vështrim të detajuar në përcaktimin e parametrave të llojeve të rregulluara të kontabilitetit - kontabilitetit dhe taksave.

Qasje në vendosjen e parametrave të kontabilitetit

Le të identifikohemi me të drejtat e administratorit dhe të kalojmë në ndërfaqen "Kontabiliteti dhe Kontabiliteti Tatimor".

Figura 1. Puna në ndërfaqen me të drejtat e administratorit

Pas ndryshimit të ndërfaqes, në menunë e sipërme do të shfaqet një seksion shtesë "Cilësimet e Kontabilitetit", në të cilin duhet të zgjidhni artikullin "Cilësimet e parametrave të kontabilitetit".

Figura 2. Skeda e cilësimeve

Do të hapet një dritare në të cilën të gjithë parametrat e disponueshëm për konfigurim janë grupuar logjikisht në seksione. Le të hedhim një vështrim më të afërt në parametrat dhe cilësimet për secilin seksion.

Seksioni "Prodhimi"

Në seksionin "Prodhimi", tregohen rregullat për hartimin e dokumenteve të prodhimit:

- Përdorni vetëm specifikimet e montimit– duke aktivizuar parametrin, përdoruesit do të mund të vendosin pamjen në “Assembly”. Отключенный флаг делает доступными дополнительные виды спецификации – «Полная», «Узел». Если таковые использовать не планируется, лучше установить флаг, чтобы избежать пользовательских ошибок в оформлении документов.

- Versionet e specifikimeve– nëse flamuri është i aktivizuar, përdoruesit do të jenë në gjendje të specifikojnë versione të ndryshme në specifikimin e artikullit; nëse është i çaktivizuar, atëherë çdo specifikim mund të ketë vetëm një version.

- Përdorni kufijtë e çështjeve materiale– при включенном флаге активируется возможность работы с функционалом лимитно-заборных карт. Është më mirë të zgjidhni flamurin në mënyrë që të mos mbingarkoni konfigurimin me funksionalitet të tepërt dhe të panevojshëm kur kjo nuk praktikohet në ndërmarrje.

- Përdorni kohën e funksionimit– при включенном флаге активируется возможность в «Отчете производства за смену» поставить вид выпуска «Наработка». Nëse kjo nuk praktikohet në ndërmarrje, është më mirë të hiqni flamurin në mënyrë që të mos mbingarkoni konfigurimin me funksionalitet të tepërt dhe të panevojshëm.

Рисунок 3. Настройки параметров учета «Производство»

Рисунок 3. Настройки параметров учета «Производство»

Seksioni "Modaliteti i llogaritjes së kostos"

Sistemi 1C UPP ofron mënyra "Analiza e avancuar", ose "Pjese e kontabilitetit"*.

Первый из них лучше подходит для производств, т.к. ju lejon të merrni parasysh të gjitha kostot e prodhimit dhe inventarët në të gjitha llogaritë e kontabilitetit veçmas për llogaritë rregullatore dhe menaxhuese. При этом пользователи имеют возможность получать подробную аналитику по движению номенклатуры и затратам. При выборе этого режима не учитывается хронологический порядок ввода документов.

E dyta është më e përshtatshme për kompanitë tregtare, për të cilat është e rëndësishme të përcaktohet me saktësi kostoja e një grupi specifik dhe të shihet fitimi bruto nga shitjet në kohë reale.

Figura 4. Cilësimet e mënyrës së kontabilitetit të kostos

Figura 4. Cilësimet e mënyrës së kontabilitetit të kostos

*Настройка режимов описана по верхнему уровню, поскольку это отдельная, большая тема. Как, например, в РАУЗ можно настроить детализацию, а в партионном – порядок списания.

Seksioni "Kosto"

Kjo tregon llojin e çmimeve me të cilat merret parasysh kostoja. Së pari duhet të konfigurohet regjistri i informacionit “Çmimet e artikujve”.

Më pas, kontrolloni veçmas kutitë për kontabilitetin e menaxhimit ose rregullator. Përdoret nëse magazina të ndryshme të së njëjtës kompani kanë kushte të ndryshme biznesi. Në këtë rast, kontabiliteti total dhe grupi do të mbahet për secilën magazinë veç e veç. Kur opsioni nuk aktivizohet, llogaritja bëhet për kompaninë në tërësi, pavarësisht nga magazina specifike.

Figura 5. Cilësimet e kostos

Figura 5. Cilësimet e kostos

Seksioni "Metodat e shpërndarjes së kostos"

Këto cilësime përdoren në modalitetin e avancuar të analizës së kontabilitetit të kostos.

Nëse ende dëshironi të aktivizoni këtë cilësim, duhet të vendosni rregullat për llogaritjen e bazës në skedën "Baza e Shpërndarjes", në kuadër të së cilës do të llogaritet baza e shpërndarjes dhe gjithashtu do të zgjidhni një strategji për llogaritjen e pjesës së kostot për çdo lloj produkti në varësi të vëllimit të prodhimit, vëllimit të shitjeve, shfaqjes së lëndëve të para të caktuara, sipas standardeve ose manualisht.

Ju mund të shpërndani kostot sipas llojit të prodhimit: për produktet tuaja, produktet e një përpunuesi të palës së tretë, produktet nga lëndët e para të furnizuara nga klientët, për kohën e funksionimit, për departamentet individuale, për një përqindje ose për një koeficient.

Figura 6. Cilësimet për metodat e shpërndarjes së kostos

Figura 6. Cilësimet për metodat e shpërndarjes së kostos

Seksioni "Kontabiliteti i mallrave"

- Aktivizimi i grupit të parë shton linjat përkatëse në dokumente dhe libra referencë për kontabilitetin sipas karakteristikave të specifikuara, si dhe për përpunimin e transaksioneve me kontejnerë.

- Grupi i dytë është përgjegjës për aftësinë për të punuar në disa depo në pjesën tabelare të dokumentit të zgjedhur.

Figura 7. Cilësimet “Kontabiliteti i mallrave”.

Figura 7. Cilësimet “Kontabiliteti i mallrave”.

Seksioni "Printimi, njësitë matëse"

Ky seksion ka për qëllim personalizimin e pamjes së formave të printuara të dokumenteve. Është e mundur të shfaqet një kolonë shtesë me parametrin e dëshiruar, për shembull, kodi i produktit ose numri i artikullit, si dhe të specifikoni njësinë e peshës dhe njësinë e vëllimit për përdorim në karakteristikat e produktit.

Figura 8. “Print, njësi matëse”

Figura 8. “Print, njësi matëse”

Seksioni "Zgjidhjet e ndërsjella"

Këtu vendosen rregulla uniforme për kontrollin e borxhit dhe dokumentet bankare:

- Mënyra për të kontrolluar ditët në borxh në kalendar ose në ditët e javës.

- Postimi i një dokumenti bazuar në kohën e regjistrimit– Dokumenti do të postohet në të njëjtin moment kur merret konfirmimi i transaksionit nga banka. Preferohet kur duhet të gjurmoni pagesat nga klientët në kohë reale.

- Në fund të ditës së regjistrimit Në përgjithësi, zvogëlon ngarkesën e sistemit; mund të përdoret kur nuk mjafton të marrësh menjëherë raportet e pagesave.

Figura 9. Cilësimet për parametrat e kontabilitetit “Shlyerjet e ndërsjella”

Figura 9. Cilësimet për parametrat e kontabilitetit “Shlyerjet e ndërsjella”

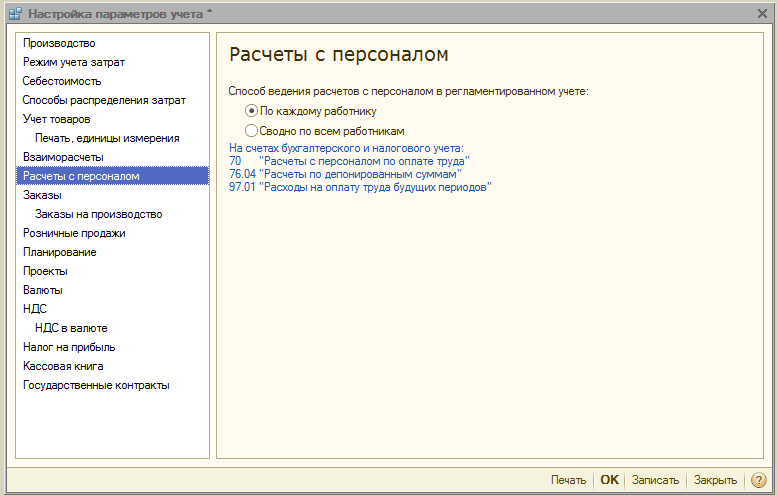

Seksioni "Zgjidhjet me personelin"

Seksioni ka për qëllim vendosjen e plotësimit të detajeve "Punonjësit" dhe "Lloji i përllogaritjes së pagave" në transaksione. Nëse zgjidhni opsionin "Për secilin punonjës", do t'ju duhet të plotësoni këto detaje për secilin punonjës. Kur zgjidhni opsionin “Përmbledhje...”, këto detaje nuk përfshihen në transaksione.

Figura 10. Llogaritjet e personelit

Figura 10. Llogaritjet e personelit

Seksioni "Urdhërat"

Këtu mund të konfiguroni punën me porosi.

- Strategjia e rezervimit automatik specifikon procedurën e rezervimit të mallrave në bazë të porosive të klientëve.

- Aktivizimi "Tregoni porositë në seksionin e tabelës" shfaq një kolonë shtesë në dokumentet e faturës dhe shitjes, e cila tregon numrin e porosisë.

- Përdorni porositë e brendshme aktivizon funksionalitetin për krijimin e porosive të brendshme si një dokument i veçantë me një emër identik. Nëse kompania nuk përdor një sistem porosish të tilla, është më mirë të çaktivizoni flamurin në mënyrë që të mos ngarkoni përdoruesit me informacione të tepërta.

- Specifikoni seritë kur bëni një rezervim e mallrave në magazina ju lejon të merrni parasysh seritë (vetëm subjekt i një rezerve për porositë që tregojnë marrëveshjen e palës tjetër, e cila përcakton atributin "Kontabilitet i veçantë i mallrave sipas porosive të blerësit").

- Llogaria për kthimet e klientëve– kur flamuri është i ndezur, pesha e mallit të porositur ndryshon automatikisht kur postohet “Kthimi i mallit nga blerësi”.

Figura 11. Cilësimet e “Urdhrave”.

Figura 11. Cilësimet e “Urdhrave”.

Seksioni "Urdhërat për prodhim"

Seksioni ka për qëllim vendosjen e parametrave për të punuar me porositë e prodhimit.

Kur flamuri është i aktivizuar "Përdorni porositë e prodhimit" Dokumenti shtesë "Urdhri i prodhimit" bëhet i disponueshëm.

Aktivizimi i flamurit të mëposhtëm bën të mundur që çdo porosi të llogarisë kërkesat për materialet dhe produktet gjysëm të gatshme për prodhimin e produkteve të gatshme.

Nevojat e mbylljes mund të zbatohen në një nga dy mënyrat:

- Natyrisht– с помощью документа «Корректировка заказа на производство». Gjithashtu, ato mbyllen plotësisht gjatë kryerjes së "Raportit të prodhimit për turn", "Mbledhja e artikujve" dhe "Akti për ofrimin e shërbimeve prodhuese", nëse të gjitha mallrat janë lëshuar sipas porosisë.

- Automatik- domethënë, kur ndani materialet në lëshimin e mallrave, si dhe kur e regjistroni atë duke përdorur "Mbledhja e artikujve".

Figura 12. Urdhrat e prodhimit

Figura 12. Urdhrat e prodhimit

Seksioni "Shitjet me pakicë"

Projektuar për të konfiguruar parametrat e shitjeve me pakicë:

- Возможность оплаты платежными картами, банковскими кредитами;

- Kontabiliteti për shitjen e produkteve alkoolike;

- Порядок отправки электронных чеков покупателю.

Figura 13. Shitjet me pakicë

Figura 13. Shitjet me pakicë

Seksioni "Planifikimi"

Раздел предназначен для настройки параметров планирования:

- Frekuenca e aksesit në burimet kryesore specifikon intervalin kohor në të cilin kryhet planifikimi: ditë, javë, dekadë, muaj, tremujor, gjysmë viti, vit.

- Kryeni planifikimin e turneve– при активации в спецификациях и в заданиях на производство становится доступен механизм посменного планирования.

Figura 14. Cilësimet e planifikimit

Figura 14. Cilësimet e planifikimit

Seksioni "Projektet"

Здесь настраивается учет в разрезе Проектов.

- Mbani shënime për projektet– активирует дополнительную детализацию по проектам для операций продажи, закупки, движения ДС, затраты и планирование.

- Përdorni llojet e shpërndarjes sipas projektit– kur flamuri është i aktivizuar, aktivizohen mjete shtesë për ndarjen e kostove bazë për projektet.

- Mbani gjurmët e kostove të projektit– активирует разнесение косвенных затрат по проектам.

- Tregoni projektet në pjesën tabelare të dokumenteve– në dokumentet që pasqyrojnë transaksionet financiare, vihet në dispozicion një kolonë shtesë "Projekt", në të cilën mund të tregoni se me cilat projekte specifike lidhen kostot.

Figura 15. Cilësimet e parametrave të kontabilitetit “Projektet”.

Figura 15. Cilësimet e parametrave të kontabilitetit “Projektet”.

Seksioni "Manedhat"

Këtu mund të konfiguroni monedhat e përdorura për kontabilitetin*, menaxhimin dhe kontabilitetin sipas SNRF-ve.

* Monedha e rregullores është monedha bazë, norma e saj është gjithmonë e barabartë me 1 (për Federatën Ruse - rubla).

Figura 16. Cilësimet e parametrave të kontabilitetit të “monedhave”.

Figura 16. Cilësimet e parametrave të kontabilitetit të “monedhave”.

Seksioni "TVSH"

Seksioni ka për qëllim vendosjen e numrave dhe formularëve të printuar të faturave. Është e mundur të tregohet emri i plotë ose i plotë dhe i shkurtuar i shitësit, si dhe të vendoset një numërim i veçantë për faturat për pagesa paradhënie.

Figura 17. Cilësimet për kontabilitetin e TVSH-së

Figura 17. Cilësimet për kontabilitetin e TVSH-së

Seksioni "TVSH në monedhë"

Seksioni përcakton mënyrën e llogaritjes së shumës së TVSH-së për dokumentet në valutë të huaj. Kur zgjidhni opsionin "Me shumën rubla të dokumentit", shuma e TVSH-së do të llogaritet duke shumëzuar shumën e rublave me normën e TVSH-së.

Kur zgjidhni opsionin "Sipas shumës së TVSH-së në monedhë", shuma e TVSH-së në rubla llogaritet duke shumëzuar shumën e monedhës së TVSH-së me kursin e këmbimit të dokumentit.

Figura 18. Cilësimet për parametrat kontabël “TVSH në monedhë”

Figura 18. Cilësimet për parametrat kontabël “TVSH në monedhë”

Seksioni "Tatimi mbi të ardhurat"

Tatimi mbi të ardhurat vendoset për pronat dhe shërbimet e parapaguara sipas një marrëveshjeje në valutë të huaj dhe rregullat për mbështetjen e PBU 18/02 kur merren parasysh diferencat e shumës kur pagesa merret sipas marrëveshjeve në cu. pas kalimit të pronësisë.

Figura 19. Cilësimet për parametrat kontabël “Tatimi mbi të Ardhurat”

Figura 19. Cilësimet për parametrat kontabël “Tatimi mbi të Ardhurat”

Seksioni "Libri i parave të gatshme"

Ky seksion ju lejon të konfiguroni opsionet për mbajtjen e librave të parave të gatshme: për divizione të veçanta ose për organizatën në tërësi.

Kur aktivizohet flamuri "Përdorni mirëmbajtjen e librave të parave të gatshme sipas divizioneve të veçanta", lloji i nënllogarisë "Divizionet" do t'i shtohet llogarive 50.01 dhe 50.21; kur flamuri hiqet, lloji i nënllogarisë do të fshihet dhe procesi do të jetë i mundur vetëm për të gjithë organizatën në tërësi.

Figura 20. Cilësimet e parametrave të kontabilitetit “Libri i parasë”.

Figura 20. Cilësimet e parametrave të kontabilitetit “Libri i parasë”.

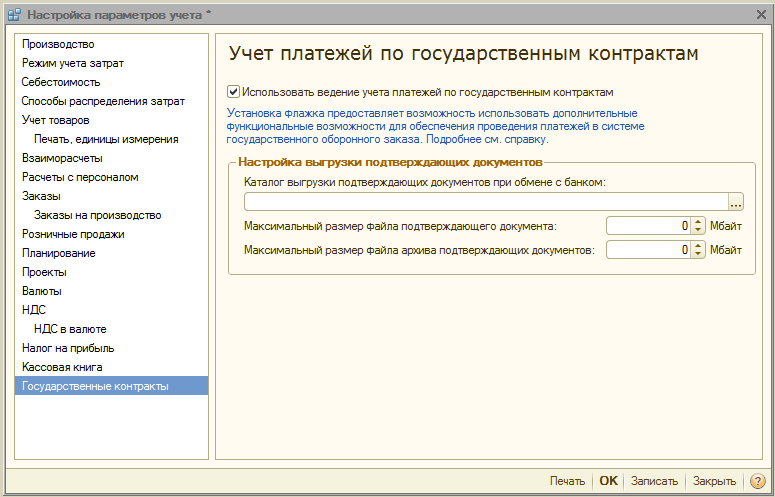

Seksioni "Kontratat qeveritare"

Раздел предназначен для настройки дополнительного функционала учета платежей по государственным контрактам.

Kur flamuri ndizet, bëhet e mundur të punohet me objekte të nënsistemit "Kontratat Qeveritare". Për një llogari bankare, marrëveshje të palës tjetër dhe aplikime për shpenzime fondesh, mund të vendosni pajtueshmërinë me një kontratë qeveritare.

Për Cilësimet për ngarkimin e dokumenteve mbështetëse tregohet direktoria për ngarkimin e dokumenteve mbështetëse gjatë shkëmbimit me bankën, si dhe madhësia maksimale e skedarit të dokumentit mbështetës (MB) dhe skedari i arkivit të dokumentit mbështetës (MB).

Figura 21. Cilësimet e kontabilitetit “Kontratat qeveritare”

Figura 21. Cilësimet e kontabilitetit “Kontratat qeveritare”

Kjo përfundon rishikimin e cilësimeve të parametrave të kontabilitetit në sistemin 1C UPP. Për informacion më të detajuar në lidhje me aftësitë e sistemit dhe rregullat e konfigurimit, mund të kontaktoni konsulentët tanë.

Që nga lirimi 1.2.15 V SCP dhe ne "automatizimi kompleks" , është zbatuar një mekanizëm i ri i kontabilitetit të kostos: "Analiza e avancuar e kontabilitetit të kostos" (RAUZ). Që nga ajo kohë, megjithë mbështetjen e "kontabilitetit tradicional", gabimet korrigjohen, nëse ato zbulohen papritur, i gjithë zhvillimi i funksionalitetit bëhet vetëm duke përdorur ZGJIDHJE, поэтому, рано или поздно, встает вопрос о переходе на новый механизм учета. Si me çdo tranzicion tjetër, gabimet mund të ndodhin në kontabilitet dhe gjatë operacioneve rutinë, dhe shpesh shkaku i gabimit nuk mund të analizohet sipërfaqësisht. Edhe prania e një sërë raportesh në program nuk e lejon këtë, veçanërisht në rastin e një sërë qendrash analitike dhe kostosh.

Në këtë artikull do të shikojmë cilësimet themelore të nevojshme për mbylljen e saktë të llogarive 20, 25, 26, 44 конфигурации «Комплексная автоматизация» (ред.1.0.10.1) duke përdorur shembullin e një organizate që ofron shërbime dhe shet mallra të blera. Shpresojmë se do t'ju ndihmojmë të bëni kalimin dhe të zvogëloni koston e kohës dhe qelizave nervore.

Ky është një model i ri (alternativ) i kontabilitetit për fushat e mëposhtme:

- kontrollin e inventarit

- kontabiliteti i kostos

- kontabiliteti i prodhimit dhe kontabiliteti i kostos

- llogaritja e kostos

- Një regjistër i vetëm përdoret për të llogaritur kostot

- Единообразно ведется учет по партиям и у запасов и у затрат

Kontabiliteti i grupit V ZGJIDHJE ka ndryshuar gjithashtu ndjeshëm - një koncept i tillë si dokument formues partie. Seria përcaktohet nga data e origjinës së saj, dhe jo nga dokumenti. Si rezultat, kur shlyhet nga një depo, programi nuk kërkohet më të llogarisë sipas cilit dokument bilancet duhet të largohen nga magazina - tani mjafton thjesht të theksohet se në një datë të tillë dhe atë stoku i një materiali të caktuar u konsumua (shlyhej). Kjo eliminon nevojën për të kryer llogaritjet intensive të burimeve për të vlerësuar vlerën e loteve të fshira. Fakti është se gjatë muajit aplikohen “vlerësime paraprake”, sipas të cilave do të bëhet fshirja. Dhe kostoja aktuale llogaritet nga dokumenti "Llogaritja e kostove të prodhimit", paralelisht me llogaritjen e kostove.

Brenda një muaji "Automatizim gjithëpërfshirës" mund të aplikojnë 3 opsione për vlerësimin e vlerës së objekteve në zhvillim:

- me çmime të planifikuara

- me kosto direkte

- me kosto zero

Метод оценки выбирается для управленческого и регламентированного учета раздельно, в настройках учетной политики.

Politika e kontabilitetit

NË ZGJIDHJE përdorimi i këtij parametri është zgjeruar ndjeshëm. Këtu ai zbatohet jo vetëm për prodhimin, por edhe për seksionet e tjera të kontabilitetit, për shembull, inventarët.

Duke përdorur ZGJIDHJE, gjatë aplikimit të metodës së vlerësimit të kostos së fshirjes - sipas FIFO, gjatë muajit programi nuk llogarit koston e fshirjes FIFO– vlerësimi përdoret brenda një muaji "mesatarisht". Nga FIFO Gjatë llogaritjes së kostos aktuale do të llogariten vetëm bilancet në fund të muajit. Sidoqoftë, vlen të përmendet se edhe pas kësaj llogaritjeje të kostos mund të keni pyetje në lidhje me mekanizmin e llogaritjes, por kjo çështje diskutohet në artikuj të tjerë.

Për kontabilitetin e rregulluar dhe menaxhues, përdoren regjistrat e tyre të akumulimit: "Kontabiliteti i kostos (kontabiliteti i menaxhimit)" Dhe "Kontabiliteti i kostos (kontabiliteti dhe kontabiliteti tatimor)". Meqenëse regjistrat janë të ngjashëm në përbërjen e fushave, ne do të flasim më tej për kontabilitetin e rregulluar.

Regjistrat zbatojnë parimin e korrespondencës - të dhënat për analitikën përkatëse ruhen në lëvizje. Prandaj, në lëvizjet hyrëse të këtyre regjistrave ne shohim si analitikë kontabël, ku kemi një objekt kontabël (për shembull, ku zhvendoset materiali), dhe analitikë përkatëse - nga vjen. Është e ngjashme në lëvizjet divergjente: ne shohim jo vetëm se cili objekt u largua dhe ku u largua, por edhe ku shkon.

Një nga konceptet kryesore në ZGJIDHJE– këto janë të ashtuquajturat çelësa analitikë. Çelësi i analitikës– ky është një objekt që ndërthur disa seksione analitike të kontabilitetit. Për shembull, një kombinim: llogaria e kontabilitetit, divizioni, organizata, etj.

Kontabiliteti i kostos

Gjithsej ka pesë lloje të çelësave analitikë:

- Analitika e llojit të kontabilitetit. Në bazë të këtyre analizave mund të përcaktojmë nëse bëhet fjalë për një kosto/stokë, në cilën organizatë merret parasysh, në cilin divizion/në cilën magazinë, në cilën llogari.

- Analiza e kontabilitetit të kostos. Bazuar në këto analiza, ne mund të përcaktojmë se çfarë lloj stoku/kostoje është dhe si merret parasysh nga pikëpamja e kontabilitetit të kostos.

- Analiza e kontabilitetit në grup. Bazuar në këto analiza, ne mund të përcaktojmë se çfarë lloji i aksioneve është dhe si duhet të përdoret.

- Analiza e shpërndarjes së kostos. Bazuar në këto analiza, ne mund të përcaktojmë se kush është marrësi i kostove.

- Analiza e kontabilitetit për kostot e tjera. Kjo analizë përdoret vetëm në rekuizita “Kor. analitika e llojit të kontabilitetit" kur formohet vlera e një objekti tjetër, domethënë nuk lidhet me kontabilitetin e prodhimit.

Kontabiliteti i shitjeve dhe kostos

Përgatitja

Nëse vendosni të përdorni ZGJIDHJE pasi të filloni të mbani shënime në program, atëherë, natyrisht, duhet të ripostoni të gjitha dokumentet që lidhen me marrjen, fshirjen, lëvizjen, shitjen e mallrave dhe dokumentet që lidhen me marrjen, shitjen e shërbimeve dhe pasqyrimin e kostove. , për të krijuar regjistrime në regjistrat e kostove dhe në regjistrin e shitjeve dhe kostove.

Meqenëse programi, kur analizon kostot, merr parasysh të dhënat nga regjistrat e kontabilitetit të kostos, operacionet manuale të lidhura me llogaritë e kostos ose kontabilitetin e inventarit duhet të përjashtohen ose, si mjet i fundit, të bëhen duke përdorur një dokument. "Rregullimi i regjistrimeve të regjistrit" hyrje përkatëse. Por ky është një proces mjaft i mundimshëm, sepse do t'ju duhet të zgjidhni çelësat analitikë nga një listë shumë e madhe. E njëjta gjë vlen edhe për shitjet. Nëse nuk ka të dhëna në regjistër " Kontabiliteti i shitjeve dhe kostos", atëherë këto shuma shitjesh nuk do të merren parasysh gjatë formimit të bazës së shpërndarjes për llogaritjen e kostos.

Llogaritë e kostos mbyllen duke përdorur dokumentin "Llogaritja e kostos". Nëse dëshironi, mund të ndahet në disa dokumente sipas veprimeve të kryera, ose të përjashtojë disa veprime, për shembull “Shlyerja e kostove indirekte për RBP”, por të gjitha lëvizjet formohen nga veprimet e fundit.

Llogaritja e kostos

Shpërndarja e shpenzimeve të përgjithshme të biznesit

Ne do të shqyrtojmë rastin kur politika kontabël parashikon përdorimin e metodës "kosto direkte", meqenëse kriteret e shpërndarjes nuk varen nga metoda e përdorur.

Për të shpërndarë shpenzimet e përgjithshme të biznesit, duhet të plotësohen dy kushte:

- Qarkullimi i kredisë në llogarinë 90.01 gjatë muajit (pavarësisht se si është formuar atje).

- Regjistro hyrjen "Metodat e shpërndarjes së artikujve të kostos"(Gjëja më e mahnitshme është se çdo) ose në dokument "Llogaritja e kostos" zgjidhet cilësimi i mbylljes së muajit, në të cilin në skedën "Alokimi i kostos" tregohet mënyra e shpërndarjes së kostos. Në këtë rast, kur postoni dokumentin "Llogaritja e kostos" Regjistrimet do të krijohen automatikisht.

Vendosja e fundit të muajit

Në mungesë të të ardhurave, dokumenti "Llogaritja e kostos" mund t'i atribuojë RBP-së shpenzimet në llogarinë 26. Këtu vlen të përmendet edhe një pikë: nëse lind nevoja, për shpenzimet e përgjithshme të biznesit mund të specifikoni analitikën e saktë të cilës do t'i ndahen. Për ta bërë këtë ju duhet në dokumentin kryesor: “Pranimi i mallrave dhe shërbimeve”,"Raport paraprak", "Kërkesat për faturë" ose në ndonjë dokument tjetër - tregoni këtë analitikë, atëherë kjo shumë do të përjashtohet nga shpërndarja dhe do të mbyllet në të, ose në RBP, nëse nuk ka qarkullim për këtë grup artikujsh.

Kërkesat për shpërndarjen e shpenzimeve tregtare, si dhe kostot e shpërndarjes, janë të njëjta si për shpenzimet e përgjithshme të biznesit.

Shpërndarja e kostove të prodhimit

Tani le të kalojmë në një përshkrim të mbylljes së llogarisë së 20-të, rregullat dhe kërkesat e nevojshme për të përfunduar këtë operacion. Siç është përshkruar tashmë më lart, ne po shqyrtojmë rastin e ofrimit të shërbimeve, kostoja e të cilave formohet në llogarinë e 20-të.Shërbimet kostoja e të cilave duhet të llogaritet janë të dokumentuara “Shitjet e mallrave dhe shërbimeve”, dokument "Akti për ofrimin e shërbimeve të prodhimit" nuk përdoret në automatizimin kompleks. Gjatë përcaktimit të listës së shërbimeve të shitura, përcaktohet analiza e kostos - sipas dokumentit (shënues "Shërbimet"). Ky dokument është kryesori për llogaritjen e kostos pa e plotësuar, edhe nëse ka qarkullim në kredinë e llogarisë 90.01, llogaritja nuk do të bëhet.

Vendosja e kontabilitetit

Në ndërfaqen "Menaxheri i Kontabilitetit" dokumenti është në artikullin e menysë "Konfigurimi i kontabilitetit".

Në këtë dokument, është e nevojshme të vendosni korrespondencë midis elementeve të drejtorisë: "Nomenklatura" ose "Lloji i artikullit" dhe një çift "Njësia e organizimit", "Grupi i nomenklaturës". Tani dokumenti "Llogaritja e kostos" gjatë kryerjes së një operacioni “Përkufizimi i listës së shërbimeve të shitura” do të mbledhë të gjitha shërbimet e shitura për muajin dhe sipas këtyre të dhënave, në fazë "Llogaritja e bazës së shpërndarjes së kostos", do të llogariten të gjitha bazat sipas të cilave do të shpërndahen shpenzimet. Bazat e llogaritura shkruhen në regjistrat e informacionit "Baza e shpërndarjes së kostos" Dhe "Baza e shpërndarjes së kostos (kontabiliteti)".

Vendosja e parametrave të kontabilitetit të artikujve

Kini kujdes kur plotësoni këtë dokument! Këto cilësime përcaktojnë se cilat analiza përdoren për të gjeneruar koston e një shërbimi specifik. Dhe gjatë kryerjes së dokumentit “Shitjet e mallrave dhe shërbimeve” analitika për të ardhurat merret ose nga fusha përkatëse e dokumentit, ose, nëse është bosh, nga drejtoria "Nomenklatura". Nëse vlerat nuk përputhen, atëherë rezultati i shlyerjes së kostos mund të mos jetë i saktë.

Kushti tjetër i nevojshëm është të tregohet mënyra e shpërndarjes së artikujve të kostos dhe baza e shpërndarjes për to. Ekzistojnë dy mënyra për të specifikuar këto parametra.

Mënyra e parë është të plotësoni manualisht regjistrin e informacionit . Duhet të krijohen të dhëna për çdo artikull të kostos, duke specifikuar llogarinë e kostos dhe metodën e shpërndarjes.

Metodat për shpërndarjen e artikujve të kostos së organizatave

Mënyra e dytë është të tregohet në dokument "Llogaritja e kostos" Vendosja e fundit të muajit. Në këtë cilësim në skedën "Alokimi i kostos" duhet të tregohet se si shpërndahen kostot, por këtu tregoni ndarjen e ndërmarrjes, prandaj, për të llogaritur koston në kontabilitetin e rregulluar, duhet të vendoset korrespondenca e divizioneve të ndërmarrjes dhe divizioneve të organizatës, në të kundërtën, kur dokumenti është afishuar në kontabilitetin e rregulluar, llogaritja nuk do të bëhet.

Vendosja e fundit të muajit

Kur postoni një dokument, krijohen shënime në regjistrin e informacionit "Metodat e shpërndarjes së artikujve të kostos së organizatave", соответствующие правилам установленным на закладке "Alokimi i kostos".

Metodat për shpërndarjen e artikujve të kostos

Nëse tashmë ka disa shënime në regjistër dhe ato nuk korrespondojnë me cilësimet për mbylljen e muajit, atëherë kur postoni dokumentin "Llogaritja e kostos"будет выдано сообщение о противоречии между настройкой закрытия месяца (закладка "Alokimi i kostos") dhe regjistroni të dhënat "Metodat e shpërndarjes së artikujve të kostos së organizatave". В этом случае необходимо эти противоречия устранить.

Shpërndarja e kostove të përgjithshme

Kushtet për shpërndarjen e kostove të përgjithshme të prodhimit në çmimin e kostos janë të njëjta si për kostot e prodhimit, por është e mundur të shpërndahen shumat midis atyre divizioneve për të cilat nuk ka bazë për shpërndarje (të ardhurat nga shërbimet për këtë ndarje). Për ta bërë këtë, duhet të kryeni hapat e mëposhtëm. Së pari, në dokument "Llogaritja e kostos" bëje fushën bosh "Përcaktimi i fundit të muajit". Së dyti, krijoni një hyrje në regjistrin e informacionit "Metodat e shpërndarjes së artikujve të kostos së organizatave", për një divizion për të cilin nuk ka bazë të shpërndarjes dhe artikujt e kostos për të cilët ka qarkullim në llogarinë e 25-të për këtë ndarje, i cili do të tregojë natyrën e shpërndarjes "Injoroni ndarjet". Në këtë rast, shuma nga llogaria e 25-të do të shpërndahet në llogarinë e 20-të në përpjesëtim me bazat e shpërndarjes, domethënë çifte. "Divizioni - Grupi i Nomenklaturës" për të cilat ka të ardhura.

Postimi i raportit

Duke përmbledhur

Për të llogaritur koston e shërbimeve të shitura, është e nevojshme: që të gjitha shpenzimet e kontabilitetit të korrespondojnë me regjistrimet e regjistrit "Kontabiliteti i kostos", plotësoni saktë dokumentin "Konfigurimi i parametrave të kontabilitetit të artikujve" dhe regjistrin e informacionit "Metodat e shpërndarjes së artikujve të kostos së organizatave". Për më tepër, hartoni në mënyrë të përshtatshme strukturën e ndërmarrjes dhe organizatave, si dhe përbërjen e grupeve të produkteve.Në shikim të parë përdorimi ZGJIDHJE mund të komplikojë punën me programin, por në praktikë kemi një ulje të konsiderueshme të kohës për përpunimin e dokumenteve, përfshirë ato rregullatore, si dhe kontabilitetin transparent të kostove dhe inventarëve. Bazuar në përvojën në zbatimin e sistemeve duke përdorur ZGJIDHJE mund të themi padyshim se ky është një mekanizëm modern kontabël që do të shërbejë për të optimizuar biznesin tuaj.

Etiketa: RAUZ, rauz 1s, analiza e kostos

Përgatitja për mbylljen e muajit dhe llogaritja e kostos në vetvete është procesi më i vështirë, për të cilin ende nuk ka materiale të mjaftueshme metodologjike. Është e vështirë të mbani mend të gjitha hollësitë, veçanërisht kur periudha mbyllet jo çdo muaj, por një herë në tremujor.

Çfarë është e dobishme të mbani mend kur mbyllni muajin me metodën e ndarjes së shpenzimeve të përgjithshme dhe të prodhimit në llogarinë 20 në koston aktuale të prodhimit.

Nëse përdorni RAUZ dhe jo kontabilitet batch. Nëse nuk i llogaritni pagat e punëtorëve kryesorë në bazë të tarifës, por dëshironi që ato të shpërndahen në mënyrë adekuate midis produkteve të prodhuara. Nëse vendosni të shpërndani llogaritë 25 dhe 26 në përpjesëtim me koston e planifikuar të produkteve të prodhuara sipas grupeve të produkteve. Nëse e kuptoni se çfarë është një grup produktesh dhe keni plotësuar drejtorinë në mënyrë që një grup produktesh të jetë një produkt specifik i prodhuar nga kompania. Pastaj kontrolloni sa vijon:

- Në politikën tuaj të kontabilitetit, hiqni metodën e shpërndarjes së shpenzimeve të përgjithshme të biznesit duke përdorur metodën e kostos direkte.

- Ju duhet të kuptoni se cilat kosto duhet të shkojnë në cilat llogari. Që nga 01/20/1 Llogaria duhet të përfshijë kostot direkte të prodhimit: materialet dhe përbërësit nga të cilët prodhohen produktet, pagat e punëtorëve kryesorë (mekanik, instalues, etj.), kostot e modifikimit të palëve të treta dhe shërbimet e prodhimit të jashtëm (lyerje, prerje, gdhendje, etj. .) . Lejohet gjithashtu të shlyhen udhëtimet dhe shtesat ditore të tepërta në llogarinë 20, nëse mund t'i atribuoni ato në një grup dhe ndarje të caktuar nomenklature. Të gjitha kostot duhet të shkojnë vetëm në ato divizione që do të prodhojnë diçka (këto janë ndarje me atributin "Prodhimi kryesor" ose "Prodhimi ndihmës". Këtu nuk duhet të ketë departamente të dispeçimit të planifikimit ose departamente të kontabilitetit, këto janë të gjitha të tjerat). Përndryshe, pjesa e papërfunduar do të varet atje përgjithmonë.

Që nga data 25.01 llogaria duhet të përfshijë kostot e përgjithshme direkte të prodhimit dhe vetëm ato ndarje për të cilat ka ose do të ketë prodhim (Kryesore dhe Ndihmëse). Vetëm atëherë këto kosto do të transferohen në llogarinë e 20-të për çështje specifike ose do të hyjnë në punë në vazhdim kur mbyllet muaji. Kjo mund të jetë amortizimi i makinerive, fshirja e mjeteve (saldatorë për instalues, skedarë për mekanikë, prerëse për kthesat), fshirje e veshjeve ose lubrifikantëve të punëtorëve, riparime të pajisjeve, paga e zejtarëve të caktuar në departamente të veçanta prodhimi, etj. Të gjitha këto shpenzime do të transferohen në llogarinë 20 sipas departamentit ashtu siç është. Përveç rasteve kur ato shpërndahen nëpër grupet e artikujve të lëshuar në varësi të metodës së shpërndarjes së kostos të zgjedhur në përcaktimin e mbylljes së muajit.

Që nga data 25.03 llogaria duhet të përfshijë kostot e përgjithshme indirekte të prodhimit, të cilat do të shpërndahen proporcionalisht në të gjitha divizionet, nr. grupe, publikime. Këtu duhet të mblidhen shpenzimet për departamentet e tjera. Amortizimi i objekteve industriale, amortizimi i kompjuterëve të shërbimeve të prodhimit, pagat e personelit drejtues të prodhimit, riparimi i ashensorëve etj.

Më 26.01 dhe 26.03 Faturat e kostos duhet të vijnë në të njëjtën mënyrë si faturat 25. Kjo do të thotë, gjithçka që është në 26 janar transferohet në departamentet e prodhimit. Për shembull, heqja e çipave të prodhimit mekanik, ujit dhe energjisë elektrike për shkritoren. Kostot e tilla duhet të ngarkohen në llogarinë e 20-të në departamente të veçanta dhe më pas të shpërndahen vetëm midis grupeve të produkteve. Dhe më 26 mars, ne heqim të gjitha shpenzimet e përgjithshme të biznesit, të cilat do t'i shpërndajmë në të gjitha produktet e prodhuara dhe në të gjitha departamentet. Amortizimi i një garazhi, magazine dhe objektesh të tjera, amortizimi i kompjuterëve për shërbime planifikuese dhe ekonomike, ujë, energji elektrike, internet, riparime ashensori, largim plehrat etj.

Nëse kostot e përgjithshme llogariten metodikisht gabimisht, mund t'i transferoni ato manualisht duke përdorur dokumentin "Rregullimi i kostove të tjera".

- Vendosni një drejtori të departamenteve. Nuk duhet të ketë ndarje të organizatave që nuk i përkasin asnjë divizioni. Si dhe disa në të njëjtën kohë. Nëse keni një kompani, atëherë drejtoritë duhet të konfigurohen një me një. Nëse ka disa, atëherë kuptojeni në këtë mënyrë: ndarjet janë ato që kuptoni si një ndarje për të gjithë organizatën. Për shembull, në një nga kompania juaj ka një Divizion të organizatës "Garazhi nr. 1" dhe "Garazhi nr. 2", dhe në një tjetër të kompanisë suaj ekziston një divizion i organizatës "Dyqani i Transportit". Doktor, të gjithë janë mësuar të mendojnë se gjithçka është "Shërbimi i Transportit". Krijoni një ndarje të tillë dhe tregoni se përfshin garazhe dhe një punëtori transporti.

- Publikimet e prodhimit të dokumenteve me dokumentet "Raporti i prodhimit për një ndërrim". Dokumenti tregon se cilat produkte lëshohen në magazinë dhe nga cilat materiale përbëhen. Ju gjithashtu mund të tregoni kosto të tjera atje. Këto materiale, si kostot e tjera, duhet të renditen në departament në momentin e lëshimit. Ju mund t'i hiqni materialet në një departament duke përdorur "Kërkesë-faturë". përdorni raportin "Fleta e Kontabilitetit të Kostos" për të gjurmuar bilancet negative në departament dhe për të kontrolluar punën në vazhdim për materialet:

- Përdorni "Fletën e Kontabilitetit të Inventarit" dhe "Fletën e Kontabilitetit të Kostos" për të gjurmuar dhe eliminuar bilancet negative në magazina dhe prodhim. Për ta bërë këtë, në formularët e raportit që hapen, pastroni të gjitha përzgjedhjet dhe vendosni përzgjedhjen: Atributi - "Sasia e bilancit përfundimtar", Lloji i krahasimit: - "Më pak", Vlera - "0". Do të shihni se cilat dokumente kanë regjistruar bilancet negative.

- Të gjitha dokumentet e lëshimit duhet të kryhen sipas kontabilitetit tatimor, edhe nëse nuk sigurohet (për shembull, në rastet e prodhimit të produkteve nga lëndët e para të furnizuara nga klientët).

- Të gjithë artikujt e lëshuar duhet të kenë çmime të planifikuara. Ato që kanë atributin "Planifikuar" në llojin e çmimit. Për më tepër, data e përcaktimit të çmimeve të synuara duhet të jetë jo më vonë se fillimi i tremujorit që mbyllet. Nëse Emisioni ishte më 1 Mars, dhe çmimi ishte vendosur më 2 Mars, atëherë asgjë nuk do të ndodhë. Çmimet përcaktohen në dokumentet “Vendosja e çmimeve të artikujve” dhe ruhen në regjistrin e informacionit “Çmimet e artikujve”.

- Për të parë planin/faktin dhe në përgjithësi për të analizuar koston, duhet të mbani shënime të porosive të prodhimit. Përndryshe, do të jetë thjesht një kazan kostosh sipas grupeve të artikujve.

- Në të gjitha faturat e shërbimeve, vendosni grupet e artikujve, artikujt e kostos dhe departamentin që merr kostot. Nëse këto janë kosto prodhimi, për shembull, modifikim i palës së tretë, atëherë duhet të mbani mend se kostot duhet të bien në ndarjen për të cilën do të lëshohen lëshimet, përndryshe këto kosto nuk do të largohen kurrë nga llogaria e 20-të.

Për të kontrolluar nëse detajet e nevojshme janë plotësuar kudo dhe nëse ato janë plotësuar saktë, mund të përdorni "Raportin universal (për dokumentet, drejtoritë, regjistrat)". Hapni këtë raport, zgjidhni objektin e analizës "Dokument", tregoni llojin e dokumentit dhe pjesën tabelare në të cilën do të bëjmë kontrollin. Për shembull, duhet të gjurmojmë se cilat dokumente nuk tregojnë grupet e artikujve. Le të përdorim cilësimin e mëposhtëm. Në grupimet e rreshtave do të shfaqim një lidhje me dokumentin, dhe në zgjedhje do të vendosim kufizime sipas datës, organizimit dhe grupit të artikujve bosh:

- Në të gjitha zbatimet, futni grupet e nomenklaturës që korrespondojnë me produktet e ndërmarrjes.

- Vendosni grupet e nomenklaturës në kërkesat dhe publikimet.

- Kontrolloni që të gjitha dokumentet e prodhimit (pranimet e shërbimeve, kërkesat, raportet e prodhimit) tregojnë ndarjet që i përkasin organizatës dhe kanë atributin "Prodhimi kryesor" ose "Prodhimi ndihmës". Dhe këto duhet të jenë divizionet për të cilat lëshohet prodhimi.

- Sigurohuni që kostot nga modifikimet e palëve të treta të shkojnë në departamentet në të cilat lëshohen lëshimet e këtyre produkteve. Përndryshe, këto kosto do të mbeten të varura në llogarinë 20 dhe nuk do të fshihen askund. Le t'i drejtohemi përsëri raportit "Raporti universal (për dokumentet, drejtoritë, regjistrat)". Le të zgjedhim dokumentin dhe pjesën tabelare dhe në cilësimet do të vendosim grupimet e rreshtave: fillimisht "Njësia organizative", pastaj "Lidhja". Në përzgjedhje, ne do të vendosim kufizime për datën, organizimin dhe artikullin e kostos. Gjithashtu, për të filtruar dokumentet, pjesa tabelare e të cilave "Shërbimet" është bosh, mund të vendosni se zgjedhja "Numri i linjës" nuk është i barabartë me zero, që do të thotë se duhet të ketë të paktën një rresht në pjesën tabelare.

- Është e nevojshme që të mos ketë shpenzime që nuk lidhen me departamentet (kjo ndodh për shkak të raporteve paraprake ku nuk janë plotësuar detajet e nevojshme).

- Nëse në konfigurimin e mbylljes së fund muajit në tabelën e shpërndarjes së kostos, të paktën një rresht tregon një grup artikujsh, ose ka metoda të shpërndarjes që konsiderohen të thjeshta (kjo metodë ka atributin Use Simple Distribution), ose metoda të shpërndarjes së artikujve të kostos me Lloji i Bazës së Shpërndarjes = Tabelore ose SKD përdoren, pastaj regjistri i informacionit Është e kotë të plotësosh metoda për shpërndarjen e artikujve të kostos; programi as që do ta shikojë atë. Me fjalë të tjera, nëse i shpërndani kostot në proporcion me koston e planifikuar të prodhimit, atëherë programi nuk do të shikojë regjistrin e informacionit.

- Nëse i pasqyroni aktivitetet e prodhimit me "Raportet e prodhimit të ndërrimit" ( Duke përdorur "kërkesat e faturës" ju i hiqni materialet për prodhim nga magazinat, dhe më pas në "Raportet e prodhimit të ndërrimit" tregoni se nga cilat materiale janë bërë produktet.), më pas në konfigurimin e mbylljes së fund muajit në tabelën e shpërndarjes së kostos për artikullin e kostos "Materiale dhe produkte gjysëm të gatshme", specifikoni metodën "Mos shpërnda". Përndryshe, në fund të çdo muaji nuk do të keni materiale të papërfunduara. Gjithçka që keni vënë në prodhim gjatë një muaji, edhe nëse produktet nuk janë lëshuar ende, do të shpërndahet në produktet që keni arritur të lëshoni.

- Pas çdo llogaritjeje të kostos, është e nevojshme të ripostoni dokumentet e periudhës së ardhshme të mbylljes. Përndryshe, ato rregullime financiare dhe çmime e transaksione të shfaqura, të cilat janë bërë nga llogaritja e kostos, nuk do të marrin pjesë në dokumentet e mëpasshme. Kështu, nëse jeni duke mbyllur një tremujor, së pari bëni një llogaritje të kostos për janarin. Pastaj postoni dokumentet e shkurtit dhe bëni një llogaritje të kostos për shkurt. etj.