Si të pasqyrohet shitja e mbetjeve të kthyeshme? Kapitalizimi i mbetjeve të kthyeshme në 1 sekonda

Organizatat që prodhojnë mallra që ofrojnë shërbime ose kryejnë punë duhet t'i kushtojnë vëmendje të veçantë llogaritjes së kostove të prodhimit në fazën kur procesi nuk është përfunduar ende plotësisht - për shembull, puna nuk ka përfunduar, produkti është ende në prodhim.

Shpesh, procesi i prodhimit mund të karakterizohet si i vazhdueshëm, prandaj, në fund të periudhës së raportimit, praktikisht në çdo prodhim do të ketë materiale, punë, shërbime, produkte që ende nuk kanë "arritur" në fazën përfundimtare në këtë proces. Në lidhje me këtë, është e nevojshme të regjistrohen këto bilanc, mundësisht mujore, pasi ky tregues ndikon në llogaritjen e kostos së produkteve të prodhuara.

Një nga mënyrat më të sakta për të konfirmuar të dhënat e kontabilitetit është marrja e një inventari pune në proces. Kur kryhet rregullisht, rritet saktësia e të dhënave për kontabilitetin e menaxhimit në veçanti, dhe efektiviteti i strukturës së kontrollit të brendshëm të kompanisë në përgjithësi.

Le të shqyrtojmë procedurën për kryerjen e këtij procesi në regjistrat e kontabilitetit, si dhe nuancat e pasqyrimit të rezultateve të tij duke përdorur shembullin e 1C: konfigurimi i Kontabilitetit të Ndërmarrjeve, versioni 3.0.

Kontabiliteti i kostos në prodhimin kryesor mund të konfigurohet në seksionin e politikave të kontabilitetit.

Figura 1. Politikat kontabël

Për të llogaritur lëshimin e mallrave të gatshme, jepet një "Raport i prodhimit për një ndërrim", i cili ndodhet përmes "Prodhimit". Le të shohim një shembull se si ta plotësojmë atë:

Figura 2. Raporti i ndërrimit

- "Produkte" - pjesa tabelare përdoret për të treguar artikujt e nomenklaturës së produkteve që transferohen nga prodhimi në magazinë (në shembullin tonë, produkti i ëmbëlsirave "Assorted", sasia 80 njësi, me një çmim të planifikuar prej 215 rubla).

- “Shërbimet” – shërben për të treguar listën e shërbimeve të ofruara (ne nuk e plotësojmë).

- “Mbetje të kthyeshme” – shërben për të treguar mbetjet e kthyeshme (ne gjithashtu nuk e plotësojmë atë).

- “Materiale” – plotësohet automatikisht në bazë të specifikimeve. Ka raste kur materialet transferohen plotësisht në prodhim, por prodhimi nuk është i plotë (në shembullin tonë, ne do të pasqyrojmë një sasi më të madhe materialesh të fshira për prodhim sesa në specifikim).

Figura 3. Plotësimi i skedës “Materialet”.

Le të shqyrtojmë dokumentin dhe të shqyrtojmë se çfarë lëvizjesh ka bërë në kontabilitet.

Figura 4. Postimet e krijuara nga lëvizja e raportit tonë

Në kontabilitetin dhe kontabilitetin tatimor, dokumenti gjeneroi shënimet e mëposhtme:

Dt 43 Kt 20.01

Dt 20.01 Tt 10.01

Produkte të ndryshme ëmbëlsirash që numërojnë 80 njësi dhe me një kosto totale prej 17,200 rubla me çmime të planifikuara u morën në depon e produkteve të gatshme, dhe materialet u fshinë për prodhim në shumën prej 25,423,73 rubla.

Le të krijojmë një bilanc për llogarinë 20.01.

Figura 5. Pasqyrimi i punës në vazhdim në bilanc

Gjendja e llogarisë më 20 janar është 8,223,73 rubla, që është bilanci i punës në vazhdim.

Prania e bilanceve të prodhimit të papërfunduar mund të regjistrohet duke përdorur dokumentin "Inventari WIP".

Figura 6. Inventari i prodhimit në 1C 8.3

Dokumenti duhet të plotësohet një herë në muaj për çdo divizion të organizatës ku ka procese të papërfunduara.

Figura 7. Dokumenti “Puna në vazhdim”

Në seksionin tabelor "Mbetjet e punës në vazhdim", duhet të tregoni të gjitha grupet e artikujve për të cilët ka punë në vazhdim, duke treguar shumat për kontabilitetin dhe kontabilitetin tatimor. Në shembullin tonë, ne përdorim vetëm njërën prej tyre - "Prodhimi", por në kontabilitet mund të ketë aq sa është e nevojshme për një pasqyrim të detajuar në kontabilitetin e specifikave të aktiviteteve të kompanisë. Ne pasqyrojmë shumën e bilancit të WIP - 8,223,73 rubla.

Dokumenti i inventarit WIP nuk gjeneron postime. Është e nevojshme vetëm në mënyrë që kur llogaritni koston e prodhimit dhe mbyllni llogaritë e kostos së prodhimit (në veçanti, llogaritë e 20-ta dhe të tjera), programi mund të pasqyrojë saktë bilancet e llogarisë.

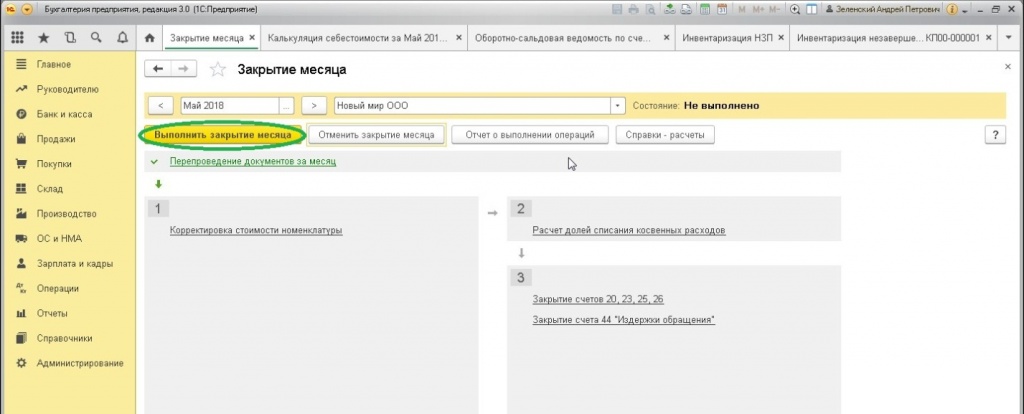

Pasi të keni përfunduar punën me dokumentin, hapni "Mbyllja e muajit".

Figura 8. “Mbyllja e muajit”

Ne kryejmë mbylljen, pas së cilës shikojmë rezultatin duke përdorur "Llogaritjen e kostos".

Figura 9. Kostoja

Figura 10. Kontrollimi i llogaritjes

Pra, gjendja e llogarisë 20.01 ka mbetur e pandryshuar pas mbylljes së muajit.

Figura 11. Kontrollimi i bilancit duke përdorur bilancin e qarkullimit

Në 43 u atribuuan produkte të gatshme në shumën prej 17,200 rubla.

Figura 12. Atribuimi i kostove për prodhimin e produkteve të gatshme

Kostot e alokuara për prodhimin e produkteve të gatshme do të përfshihen në punën në vazhdim derisa mallrat të lirohen dhe transferohen në periudhën e ardhshme.

Figura 13. Ndikimi në shpërndarjen e kostos

Nëse dokumenti i verifikimit WIP nuk kryhet, pas mbylljes së muajit, kostot do të shpërndahen në koston e prodhimit në tërësi.

Programi 1C: Kontabiliteti në versionin 8.3, për të pasqyruar rezultatet e punës gjatë një ndërrimi prodhimi, parashikon dokumentin "Raporti i prodhimit për ndërrimin". Përdoret gjithashtu për të pasqyruar shërbimet e ofruara nga departamentet ndërmjet tyre brenda ndërmarrjes. Raporti arrihet përmes seksionit "Prodhimi" - "Lëshimi i produktit".

Vendosja e kontabilitetit të prodhimit në 1C

Për të vendosur cilësimet, duhet të shkoni te seksioni "Direktoritë dhe seksionet e kontabilitetit" - "Prodhimi", ku kontrolloni kutinë "Aktivitetet e prodhimit janë në vazhdim", duke zgjedhur llojin e çmimeve nga opsionet e propozuara. Këto të fundit janë të nevojshme për shlyerjen e materialeve të transferuara në prodhim.

Në rastet kur duhet të vendosni disa opsione për llojet e çmimeve, do të duhet të përdorni dokumentin “Vendosja e çmimeve të artikujve”.

Karakteristikat e plotësimit të "Raportit të Prodhimit të Ndërrimit"

Dokumenti ka skedat "Prodhimi" dhe "Shërbimet", të cilat plotësohen në varësi të fushës së veprimtarisë së ndërmarrjes. Ky dokument tregon prodhimin e një materiali specifik, vendin dhe kohën e prodhimit të tij, si dhe një listë të materialeve të nevojshme për prodhimin e tij.

Duke marrë parasysh faktin se për 1C shpërndarja e kostove ndodh në bazë të grupeve ekzistuese të artikujve, prandaj, një zgjedhje e gabuar e grupit mund të shkaktojë dokumente të pasakta për mbylljen e llogarive në fund të muajit.

Aktivizimi i kutisë së zgjedhjes "Fshi materialet" i lejon përdoruesit të aksesojë listën e materialeve të përdorura në procesin e prodhimit të mallrave. Ju mund t'i shihni ato në skedën "Materiale". Nëse kutia e kontrollit nuk zgjidhet, kjo skedë nuk shfaqet. Skeda plotësohet automatikisht duke përdorur butonin "Plotëso" duke zgjedhur specifikimin e kërkuar.

Figura e paraqitur tregon praninë e një gabimi; në veçanti, një nga rreshtat nuk e ka të plotësuar fushën "Artikulli i kostos". Ju mund ta eliminoni pasaktësinë nga vetë dokumenti duke bërë rregullime manuale. Nëse specifikoni një artikull në kartën e nomenklaturës, atëherë ai do të pasqyrohet automatikisht.

Mbetjet e kthyeshme pasqyrohen përmes skedës me të njëjtin emër.

Nëse përdorni metodën "FIFO" të shlyerjes së inventarëve, kolona shtesë "Dokumenti i kapitalizimit" aktivizohet për skedën "Materiale" dhe "Batch" tregohet për transaksionet në analitikë.

Nëse është e nevojshme, kontabiliteti i grupit mund të çaktivizohet përmes "Direktorive dhe cilësimet e kontabilitetit" - "Inventarët".

Postimi i dokumentit "Raporti i prodhimit për një ndryshim" në 1C

Krijimi i këtij dokumenti aktivizon sistemin për të gjeneruar grupin e mëposhtëm të transaksioneve:

Postimi që pasqyron kapitalizimin e kthimit tregohet me të kuqe. Shumat llogariten në bazë të llojit të çmimit të specifikuar fillimisht gjatë konfigurimit të cilësimeve. Si gjatë kapitalizimit ashtu edhe gjatë shlyerjes së mallrave, përdoret një grup artikujsh.

"Raporti i prodhimit për një ndërrim" dhe llogaritja e kostos

Për të hyrë në koston e prodhimit, fillimisht duhet të kryeni operacionet e mbylljes në fund të muajit. Pas kësaj, do të jetë e mundur të gjenerohet një bilanc për llogarinë 20.01. Më pas, përmes seksionit "Zgjedhjet", krijohet grupi i kërkuar i produkteve, pas së cilës programi do të shfaqë të gjitha kostot, duke ju lejuar të vlerësoni koston e prodhimit.

Në rastin në shqyrtim, të gjitha kostot e pasqyruara përfshihen në zërin “Kosto materiale të prodhimit kryesor”. Në raste të tjera, është e mundur, për shembull, që mund të shfaqet artikulli "Kostot e departamentit të cilësisë", duke kërkuar përfshirjen në koston e produkteve të gatshme.

Për ta bërë këtë, do t'ju duhet të shkoni te "Raporti mbi prodhimin për ndërrim", ku në skedën "Shërbime", pasqyroni atë duke treguar departamentin, llogarinë dhe artikullin e kostos, grupin e artikujve.

Duke shkuar te skeda “Materiale”, pasqyrohen materialet e përdorura në organizimin e kontrollit të cilësisë. Në këtë rast, grupi i produkteve mbetet i pandryshuar, domethënë ai korrespondon me produktin, por artikulli i kostos ndryshon - "Shpenzimet QD".

Në fund të muajit mbyllja kryhet me formimin e bilancit të llogarisë 20, ku tregohet grupi i zërave “Paste me çokollatë”.

Prandaj, një artikull i ri u shfaq në strukturën e kostos.

Kështu, “Raporti i prodhimit për një ndërrim” ju lejon të organizoni një kontabilitet të plotë të produkteve të prodhuara, por edhe të grumbulloni të dhëna për kostot direkte, duke ofruar mundësinë e llogaritjes së saktë të kostos së mallrave dhe shërbimeve.

Çdo ndërmarrje do të ëndërronte që prodhimi të ishte pa mbeturina, por kjo është e pamundur për arsye objektive. Sipërmarrësit përpiqen të minimizojnë mbetjet; një mënyrë është të ripërdorin ose shesin disa burime. Prandaj, çështja e kontabilitetit dhe vlerësimit të mbetjeve të tilla është e rëndësishme për kontabilitetin.

Le të shqyrtojmë veçoritë e kontabilitetit dhe kontabilitetit tatimor për mbetjet e prodhimit të kthyeshme.

Çfarë janë mbetjet e kthyeshme

Nuk ka një përkufizim të saktë të mbetjeve në legjislacionin e kontabilitetit. Interpretohet në Ligjin Federal Nr. 89-FZ të 24 korrikut 1998 "Për mbetjet industriale dhe të konsumit". Humbje quhen burime që mbeten nga përdorimi i lëndëve të para, materialeve, çdo produkt prodhimi dhe konsumi, si dhe produkte të gatshme që nuk kanë më veti konsumatore. Ato ndahen në:

- i parevokueshëm - i papërshtatshëm për përdorim të mëtejshëm;

- të kthyeshme - ato që mund të përdoren përsëri në një formë ose të shiten.

Nuancat e përcaktimit të mbetjeve të kthyeshme shpalosen në udhëzimet për kontabilitetin e industrisë, si dhe në Kodin Tatimor të Federatës Ruse (përsa i përket llogaritjes). Mbeturinat e kthyeshme janë ato mbetje burimesh që kanë humbur plotësisht ose pjesërisht pronat e tyre origjinale të konsumatorit, pse ato nuk mund të përdoren më për qëllimin e synuar, ose ky përdorim sjell kosto të shtuara.

Vetitë e mbetjeve të kthyeshme

- janë një burim material;

- kanë ndryshuar vetitë në krahasim me lëndët e para origjinale;

- u shfaq si rezultat i procesit të prodhimit;

- prej tyre mund të nxirret disa përfitime ekonomike.

Klasifikimi i mbetjeve të kthyeshme

Nga pikëpamja e aplikimit nga ndërmarrja dhe, në përputhje me rrethanat, kontabiliteti, mbetjet e kthyeshme ndahen në dy grupe:

- I perdorur– ato që ndërmarrja planifikon t'i përdorë përsëri për qëllimin e saj të synuar: për prodhimin e produkteve ose ndonjë procesi ndihmës.

- I papërdorur– ato që ndërmarrja i konsumon për qëllime të tjera, për shembull, si karburant, ambalazh dhe nevoja shtëpiake. Ky grup përfshin mbetjet e kthyeshme të shitura nga jashtë nga ndërmarrja.

Cilat mbetje nuk konsiderohen të kthyeshme?

Humbjet e pakthyeshme (tkurrje, tkurrje, avullim, avullim, mbetje, etj.) dallohen ashpër nga humbjet e kthyeshme. Përveç humbjeve të tilla, mbetjet e mëposhtme nuk konsiderohen si mbetje të kthyeshme:

- mbetjet e lëndëve të para dhe rezervat e tyre, të cilat do të transferohen në divizione të tjera strukturore, ku do të përdoren plotësisht si lëndë e parë;

- produkte shoqëruese (nënprodukte) - çfarë përftohet si rezultat i procesit të prodhimit, përveç produkteve të planifikuara, pa humbur vetitë origjinale të lëndës së parë.

"Mbetje" të tilla mund të përdoren si lëndë të para për produkte të tjera ose të bëhen një produkt i pavarur.

E RËNDËSISHME!Është e rëndësishme të dallohen mbetjet e kthyeshme nga llojet e tjera të mbetjeve sepse njohja e tyre ndikon në formimin e kostove të produktit dhe në bazën e tatimit mbi fitimin.

Si të llogariten mbetjet e kthyeshme

Nga këndvështrimi i kontabilitetit, mbetjet e kthyeshme janë një material normal. Për llogaritjen e tyre përdoret llogaria 10 "Materiale", në të cilën hapen nënllogaritë 10.1 "Lëndët e para dhe furnizimet", 10.12 "Mbetjet e kthyeshme". Le të shohim se si ato merren parasysh në praktikë.

Faza 1: kontabiliteti i sasisë. Kur burimet hiqen nga prodhimi, është e nevojshme të llogaritet sasia (pesha, vëllimi ose masa të tjera) të produkteve të gatshme dhe mbetjet që rezultojnë të kthehen. Metodat më të përdorura janë:

- peshimi;

- numërimi i pjesëve;

- metoda e llogaritjes (nëse përcaktimi i drejtpërdrejtë i sasisë është i pamundur) - standardi i miratuar i mbetjeve shumëzohet me sasinë e produkteve të prodhuara.

Faza 2: regjistrimi i faturës. Ky është një dokument që shërben si bazë për marrjen e këtyre mbetjeve dhe ruajtjen ose lëvizjen e tyre të mëvonshme si sende me vlerë. Gjatë transferimit në magazinë, hartohet një fletëdorëzimi; për format e tjera të dinamikës, hartohet një fletëdorëzimi për lëvizje të brendshme (formë). Lejohet të hartohet një urdhër faturë (), një faturë kërkese (). Ky dokumentacion do të bëhet baza për kontrollin e kostove materiale në kontabilitet dhe kontabilitet tatimor.

Faza 3: dorëzimi në magazinë. Ju mund t'i transferoni mbetjet e tilla për ruajtje jo vetëm te magazinuesi i magazinës, por edhe te një person tjetër që mban përgjegjësi financiare (siç është zakon në një organizatë të caktuar). Mbetjet pranohen sipas një prej dokumenteve të mësipërme.

Faza 4: dorëzimi nga depoja. Kur mbetjet e kthyeshme duhet të merren nga magazina për përdorim të mëtejshëm ose dërgesë për shitje, do të duhet të lëshohet një faturë e re kërkese. Për zbatim, formularët ose ofrohen.

Njohja e mbetjeve të kthyeshme

Tipari kryesor i mbetjeve të kthyeshme nga pikëpamja e kontabilitetit është momenti kur ato "dalin" nga kostoja e prodhimit dhe llogariten në mënyrë të pavarur, dhe në përputhje me rrethanat, ndikojnë në bazën tatimore. Ka 2 opsione të mundshme:

- kontabiliteti në kohën e pranimit të mbetjeve për shitje ose përdorim - përdoret më shpesh, por ka disavantazhin e reduktimit të kontrollit mbi sigurinë, por është më e lehtë për t'u vlerësuar;

- llogaritja në momentin e gjenerimit - sasia merret parasysh më saktë, por është më e vështirë të vlerësohet, pasi fati i mëpasshëm i mbetjeve nuk është ende i qartë.

PER INFORMACION TUAJ!Është më e saktë të merret parasysh në faktin e gjenerimit, pasi llogaritja e mbetjeve të kthyeshme në periudhat pasuese shtrembëron koston e serisë së mëparshme ose të mëvonshme të produkteve.

Vlerësimi i mbetjeve të kthyeshme për kontabilitetin tatimor

Meqenëse mbetjet e kthyeshme konsiderohen si materiale, ato duhet të merren në kohën e duhur: në momentin e shfaqjes së tyre dhe dërgimin e mëvonshëm në magazinë. Ato ulin koston e materialit nga i cili janë formuar, pasi si rezultat do të kthehen në prodhim.

Vlerësimi i këtij lloji të mbetjeve varet nga mënyra se si do të përdoret saktësisht në të ardhmen:

- nëse ato përdoren për prodhim të mëtejshëm në ndërmarrjen e tyre, atëherë kostoja e tyre do të jetë e barabartë me koston e përdorimit;

- kur shiten jashtë, ato pasqyrohen në kontabilitetin tatimor me çmimin e blerjes.

Natyrisht, do të ketë disa mospërputhje me vlerësimin kontabël, i cili përcaktohet nga metoda e llogaritjes. Në këtë rast, bëhet një hyrje shtesë rregulluese (disa burime pohojnë se nuk ka nevojë të korrigjohet "gabimi i kontabilitetit" që ka lindur).

Shembuj të postimeve dhe llogaritjeve

Shembull i kushteve: Carmelita LLC prodhon mobilje prej druri. Tallashi dhe ashkël e mbetur shtypen në dërrasat e grimcave. Mbetjet nga prodhimi i mobiljeve transferohen menjëherë në punëtorinë e prodhimit të chipboard ose shiten nga jashtë. Le të imagjinojmë që në vitin aktual, kostot e prodhimit të Carmelita për prodhimin e mobiljeve arritën në 1,500,000 rubla, pa përfshirë, kostoja e tallashit dhe ashkël u llogarit në 180,000 rubla, dhe kostoja e prodhimit të pllakave të chip-it arriti në 550,000 rubla. pa TVSH. Le të shqyrtojmë tiparet e kontabilitetit dhe rendin e regjistrimit të transaksioneve në situata të ndryshme hipotetike:

- Tallashi përdoret në prodhimin tonë. Për qëllime të tatimit mbi fitimin, kostoja e kostove materiale do të reduktohet me çmimin e mbetjeve të kthyeshme që janë bërë materiale. Çmimi i tallashit dhe ashklave që kthehen në prodhim duhet të përjashtohet nga kostoja e mobiljeve. Pra, në kontabilitetin tatimor, Carmelita njeh kostot e mëposhtme: 1,500,00 - 180,000 = 1,320,000 rubla. Kur përdoret tallash, kostoja e tij do të përfshihet gjithashtu në kostot materiale. Prandaj, kostot e prodhimit të chipboard në periudhën raportuese do të jenë si më poshtë: 550,000 + 180,000 = 730,000 rubla.

- Shitet tallash.Çmimet e tregut për tallash dhe rroje në periudhën e faturimit ishin 800 rubla. për ton pa TVSH. Është me vlerën e tregut që mbetjet e kthyeshme të shitura jashtë duhet të vlerësohen. Le të imagjinojmë që Carmelita shiti 300 tonë tallash. Në këtë rast, shpenzimet materiale për tatimin do të njihen në shumën 1,500,000 - 300 x 800 = 1,260,000 rubla. Të ardhurat nga shitja e mbeturinave të kthyeshme do të jenë 240,000 rubla. pa TVSH.

- Regjistrimet kontabël për këto transaksione.

Kur përdoret në prodhimin tuaj:

- debiti 20 "Prodhimi kryesor", kredi 10,1 - 1,500,000 rubla. — transferimi në prodhim i lëndëve të para për prodhimin e mobiljeve;

- debiti 20, krediti 10,1 - 550,000 rubla. – transferimi në prodhim i lëndëve të para dhe lëndëve për chipboard;

- debi 10.12, kredi 20 - 180,000 rubla. – kapitalizimi i mbetjeve të kthyeshme, reduktimi i kostove materiale për një periudhë të caktuar;

- debiti 20, krediti 10,12 - 180,000 rubla. – transferimi i tallashit dhe ashklave në prodhim;

- debiti 43 "Produkte të gatshme", kredi 20 - 1,320,000 rubla. – formimi i kostos së produkteve të gatshme të mobiljeve;

- debiti 43, krediti 20 - 730,000 rubla. – formimi i kostos së chipboard.

Kur shitet nga jashtë:

- debiti 62 "Zgjidhjet me blerësit dhe klientët", kredia 91.1 "Të ardhura të tjera" - 240,000 rubla. – njohja e të ardhurave nga shitja e mbetjeve të kthyeshme (tallash dhe rroje);

- debiti 91.2 “Shpenzime të tjera”, krediti 68 “Taksat dhe tarifat”, nënllogaria “TVSH” - përllogaritja e tatimit mbi vlerën e shtuar;

- debiti 91.2 “Shpenzime të tjera”, krediti 10 “Materiale” - fshirja e kostos së tallashit të shitur dhe ashkël si aktive të prekshme.

Raporti i prodhimit të ndërrimit - një nga dokumentet kryesore gjatë mbajtjes së regjistrave të prodhimit. Plotësimi i saktë i tij do t'ju lejojë të llogaritni saktë koston e prodhimit.

Në këtë artikull do të shikojmë:

- çfarë duhet t'i kushtoni vëmendje kur plotësoni këtë dokument;

- kur të tregohet çmimi i synuar dhe si të përcaktohet;

- cilat llogari do të përfshihen në postime dhe pse varet.

Lëshimi i produkteve të gatshme (GP), produkteve gjysëm të gatshme, si dhe shërbimeve ndihmëse të prodhimit pasqyrohet në dokument Raporti i prodhimit të ndërrimit Në kapitull Prodhimi – Prodhimi i produktit – Shift raportet e prodhimit – butoni Krijo.

Le të shohim veçoritë e plotësimit të tij.

Kreu i dokumentit

- Llogaria e kostos- llogari për shpenzimet direkte që lidhen me prodhimin e produkteve dhe shërbimeve;

- Stoku- një magazinë nga e cila lëshohen materialet dhe merren produktet, mbetje të kthyeshme.

Skeda e produkteve

Sandalet e grave "Kate"(1000 palë) me një kosto të planifikuar prej 230 rubla.

Në skedën Produktet tregon se sa dhe çfarë lloj GP (ose produkte gjysëm të gatshme) janë prodhuar, si dhe analizat e kostos për të përcaktuar koston e tij.

- Produktet- emri i mjekut të përgjithshëm (produkt gjysëm i gatshëm) nga.

Grafikët Çmimi i planifikuar Dhe Shuma e planifikuar do të pasqyrohet vetëm nëse .

- Shuma e planifikuar - përcaktuar me dokumentin administrativ të organizatës.

- Grupi i nomenklaturës - analizat në bazë të të cilave mblidhen kostot;

- Specifikim - lista e materialeve të përdorura në prodhim. Ju lejon të plotësoni automatikisht një skedë Materiale, nëse materialet nuk janë shlyer më parë me dokument Kërkesë-faturë .

Skeda e shërbimeve

Më 23 korrik, prodhimi ndihmës ofroi një shërbim Lustrim i mobiljeve kostoja e planifikuar prej 100,000 rubla.

Në skedën Shërbimet pasqyroni ofrimin e shërbimeve për departamentet tuaja.

Në këtë rast, plotësoni:

- Në kokën e dokumentit:

- Llogaria e kostos - ;

- Në skedën Shërbimet

:

- Nomenklatura - shërbimi i ofruar për njësinë e vet;

- Shuma e planifikuar - ;

- Llogaria e kostos- një llogari debiti që pasqyron kostot e shërbimeve të ofruara, duke treguar analitikën.

Skeda e mbeturinave të kthyeshme

- Shuma- kostoja e mbetjeve të kthyeshme;

- Llogaria- llogarinë në të cilën do të depozitohen mbetjet e kthyeshme.

Skeda e materialeve

Produktet e prodhuara me 23 Janar Sandalet e grave "Kate"(1000 çifte). Materialet fshihen për prodhim sipas specifikimit nr. 1, norma e konsumit për 1 palë:

- boshllëqe për thembra - 2 copë;

- pëlhurë - 0,5 m².

Kontabiliteti kryhet duke përdorur nënllogari Produktet Në llogari .

Në skedën Materiale tregohen kostot materiale të prodhimit. Kur dokumenti të përpunohet, këto materiale do të hiqen nga magazina. Nëse i shlyeni për prodhim me dokument Kërkesë-faturë , në dokument Raporti i prodhimit të ndërrimit Mos e plotësoni këtë skedë.

Numëroni Produktet e mbushur me vlerën e paracaktuar <Авто> . Kjo do të thotë se kur postoni një dokument Nënkonto Produktet do të plotësohet automatikisht. Nëse nënkonto Produktet nuk përdoret, pastroni kolonën me dorë.

Çmimi i planifikuar në raportin e prodhimit për një zhvendosje në 1C 8.3

Është e mundur të lëshohet me çmime të planifikuara vetëm nëse kontrollohet kutia e kontrollit Përdoret kostoja e planifikuar e prodhimit .

Kostoja e planifikuar përdoret për:

- shpërndarja e kostove direkte të akumuluara në përgjithësi sipas llojit të produktit, me;

- pasqyrimi i kostos së produkteve në kontabilitet në llogari () kur lëshoni produkte brenda një muaji përpara llogaritjes së kostos aktuale.

Çmimi i synuar - si ta përcaktoni atë? Kostoja (çmimi) i planifikuar i produkteve përcaktohet nga dokumenti administrativ i organizatës. Si rregull, llogaritet nga departamenti i planifikimit ekonomik. Në 1C, çmimet e planifikuara nuk llogariten, por futen sipas llogaritjeve të kryera jashtë programit.

Cakto primar Lloji i çmimeve të planifikuara përmes Administrimi – Parametrat e kontabilitetit – lidhja Lloji i çmimit të planifikuar.

Plotësoni çmimet e planifikuara në dokument Vendosja e çmimeve të artikujve Në kapitull Magazina – Çmimet – Vendosja e çmimeve të artikujve.

Plotësoni dokumentin si kjo:

- nga- data nga e cila vendoset çmimi i planifikuar për produkte: do të jetë i vlefshëm derisa të vendoset një çmim i ri për të njëjtin produkt;

- Lloji i çmimit- çmimi kryesor i planifikuar, i zgjedhur nga lista rënëse;

- Nomenklatura - produktet, shërbimet për të cilat është caktuar çmimi i planifikuar; zgjedhur nga ;

- Çmimi- çmimi i planifikuar në vlerësimin total, i cili miratohet për këtë zë.

Pas postimit, dokumenti nuk gjeneron postime. Informacioni futet në regjistër Çmimet e artikujve .

Tani çmimet e planifikuara do të plotësohen automatikisht në dokument Raporti i prodhimit të ndërrimit .

Raporti i prodhimit të ndërrimit: formulari i mostrës

Duke klikuar butonin printim, mund të gjeneroni format e mëposhtme të printueshme:

Raporti i prodhimit për ndërrimin: postimet

Postimet sipas dokumentit do të varen nga:

- nëse kostoja e planifikuar përdoret apo jo;

- cilat skeda plotësohen.

Përdoret kostoja e planifikuar

Dokumenti gjeneron postimin:

- Dt Kt - kapitalizimi i GP-së së prodhuar me koston e planifikuar.

Kostoja e planifikuar nuk përdoret

Dokumenti gjeneron postimin:

- Dt Kt - kapitalizimi i GP-së së prodhuar në terma sasiorë.

Vlera totale do të llogaritet më vonë gjatë ekzekutimit.

Skeda Materialet plotësohet

Nëse skeda Materiale e mbushur,

atëherë kur një produkt lëshohet, fshihen edhe kostot materiale për prodhimin e tij.

Organizata shet mbetje të kthyeshme, në veçanti, mbetjet e letrës së krijuar gjatë procesit të prodhimit. Si të pasqyrohet ky operacion në kontabilitetin dhe kontabilitetin tatimor?

Kontabiliteti

Në përputhje me paragrafin 111 të Udhëzimit për kontabilitetin e inventarëve, miratuar. me urdhër të Ministrisë së Financave të Rusisë, datë 28 dhjetor 2001 Nr. 119n:

- mbeturinat e krijuara në divizionet e organizatës mblidhen në mënyrën e përcaktuar dhe dorëzohen në magazina duke përdorur shënimet e dorëzimit që tregojnë emrin dhe sasinë e tyre.

- kostoja e mbetjeve të regjistruara përfshihet në reduktimin e kostos së materialeve të lëshuara në prodhim (d.m.th., një postim është krijuar në të vërtetë - Debi 10 Kredi 20), domethënë, mbetjet regjistrohen në llogarinë 10.

Kur shiten mbetjet e krijuara në divizionet e organizatës, të ardhurat nga shitja e tyre pasqyrohen si pjesë e të ardhurave të tjera, ndërsa kostoja e mbetjeve merret parasysh si pjesë e shpenzimeve të tjera (klauzola 7 e PBU 9/99 "Të ardhurat organizative" , miratuar me urdhër të Ministrisë së Financave të Rusisë, datë 05/06/1999 Nr. 32n, klauzola 11 PBU 10/99 "Shpenzimet e organizatës", miratuar me urdhër të Ministrisë së Financave të Rusisë, datë 05/06/1999 nr. 33n).

Në kontabilitet krijohen transaksionet e mëposhtme:

Debi 10 Kredi 20- sasia e kostove të prodhimit zvogëlohet nga kostoja e mbetjeve,

Debi 62.01 Kredi 91.01- mbeturinat i transferohen blerësit,

Debi 91.02 Kredi 68.02- TVSH-ja ngarkohet në shitje,

Debi 91.02 Kredi 10- fshihet kostoja e mbetjeve të shitura.

Kontabiliteti tatimor

Për qëllime të tatimit mbi fitimin, mbetjet e lëndëve të para (materialeve), produkteve gjysëm të gatshme, ftohësve dhe llojeve të tjera të burimeve materiale të formuara gjatë prodhimit të mallrave (kryerja e punës, ofrimi i shërbimeve), të cilat kanë humbur pjesërisht cilësitë konsumatore të burimet origjinale (vetitë kimike ose fizike) dhe për këtë arsye përdoren me kosto të shtuara (rendimenti i reduktuar i produktit) ose nuk përdoren për qëllimin e synuar, janë mbeturina të kthyeshme (klauzola 6 e nenit 254 të Kodit Tatimor të Federatës Ruse. Në kontabilitetin tatimor , si në kontabilitet, mbetjet e kthyeshme vlerësohen me çmimin e shitjes së tyre të mundshme.

Për qëllime të tatimit mbi fitimin, të ardhurat nga shitja e të gjitha mbetjeve të kthyeshme që specifikuat (pa TVSH) merren parasysh si të ardhura nga shitjet (klauzola 1 e nenit 249, pika 1 e nenit 248 të Kodit Tatimor të Federatës Ruse).

Në të njëjtën kohë, shuma e shpenzimeve materiale të organizatës suaj zvogëlohet nga kostoja e mbeturinave të kthyeshme (klauzola 6 e nenit 254 të Kodit Tatimor të Federatës Ruse). Me fjalë të tjera, nëse mbetjet e kthyeshme shiten nga jashtë, të ardhurat nga shitja e mbetjeve të tilla zvogëlohen nga kostoja e tyre e marrë në konsideratë në kontabilitetin tatimor (letra e Ministrisë së Financave të Rusisë e datës 26 Prill 2010 Nr. 03-03- 06/4/49).

Ju lutemi vini re se të ardhurat jo-operative nga shitja e këtyre vlerave (përveç të ardhurave nga shitjet) nuk gjenerohen.

Sipas nënparagrafit 1 të paragrafit 1 të nenit 146 të Kodit Tatimor të Federatës Ruse, shitja e këtyre pasurive materiale në territorin e Federatës Ruse i nënshtrohet TVSH-së. Baza tatimore për TVSH-në përcaktohet në bazë të çmimit të shitjes pa përfshirë TVSH-në (klauzola 1 e nenit 154 të Kodit Tatimor të Federatës Ruse). Taksimi kryhet me një normë tatimore prej 18% (klauzola 3 e nenit 164 të Kodit Tatimor të Federatës Ruse).