個人事業主は総合課税となります。 個人事業主はどのような税金を支払うことになりますか? 会計

2019 年の一般課税制度に基づいて個人起業家がどのような報告書を提出するかを理解することで、ビジネスマンは選択した制度の利点を個人的に確信できます。 簡素化された税制とは異なり、UTII には制限が課されていないため、官僚的な事務手続きのレベルが軽減されます。 税務当局にタイムリーに情報を提出するために、起業家は、期限、報告書の種類、および特定の書類の提出が必要なケースを知っておく必要があります。

BASIC: システム機能

OSNO または一般的な課税システムは、特に報告の点で非常に複雑です。 しかし、起業家は、ロシアの法律が他の課税オプションに課している制限を恐れることなく仕事をすることができます。

- 従業員数による。

- 年収別。

- ビジネスマンが従事する活動の数によって決まります。

企業の開発にはさまざまな活動分野が関係するため、場合によっては、OSNO をさまざまなオプションと組み合わせてシステムを簡素化することができます。 組織向けには、一般システムとUTIIを組み合わせることが可能です。 個人起業家の場合、OSNO を特許および単一の税金と組み合わせて使用できます。

OSNO が個人起業家にとって有益なのはどのような場合ですか?

共通システムに関するレポートは、単純化された類似システムに関するレポートよりも困難です。 ただし、以下の場合には、個人起業家にとって OSNO に留まることが有益です。

- 所得がゼロの場合は、簡易制度と異なり所得税の支払いがありません。 ただし、忘れてはいけないのは、 OSNO で活動がゼロの個人起業家に関する報告は、適時に提出する必要があります.

- ビジネスマンが VAT 納税者である場合、同じく VAT 納税者である企業と協力する場合、または海外から製品を輸入する場合。 この場合、税金コストを削減し、収益性の高いパートナーのイメージを獲得し、ビジネスの競争力を高めることが可能になります。

OSNO における個人起業家の税金

一般的な制度に対する課税は非常に複雑です。 過去の期間を正しく報告するには、次の税金を支払う必要があります。

- 個人所得税 - 利益の 13%。

- VAT。その税率は、販売される製品に応じて、0%、10%、または 18% になります。

- 固定資産税 - 最大 2%。

個人事業主は、活動を開始する際、簡易版への切り替えを希望する旨を申告しない限り、一般課税制度を利用することになります。 仕事の過程で個人起業家が簡素化されたシステムを選択した場合、 OSNO に切り替えるには、税務署に連絡してください。.

個人起業家が規制で規定されているよりも多くの労働者を雇用し、より大きな利益を得た場合、その起業家は自動的に OSNO に移管されます。

起業家が支払ったすべての税金は報告の対象となり、速やかに適切な基金に送金されなければなりません。 基本的に事業を行う個人起業家は、一次文書を維持する必要があります。 これは、提出される宣言、証明書、フォームの基礎となります。 これは、ビジネスマンの事業活動に関連する収入と支出を反映する収入と支出の帳簿です。 その後、VAT を計算する際の控除額に影響します。

従業員を持たない個人事業主向けレポート

2019年に従業員を持たない個人起業家がOSNOに提出すべき報告書は次のとおりです。

| ドキュメントタイプ | 詰め物の特徴 |

|---|---|

| バット | VAT 申告書は四半期ごとに提出されます。 その点に注意してください 報告書は 25 日まで電子形式のみで受け付けられます。、 そして 税金は毎月支払わなければなりません. |

| 個人所得税 | 起業家は年に一度フォーム 3-NDFL に記入します。 税金自体は、個人事業主の活動に関係しない場合には、事業活動による所得と個人の所得に基づいて計算されます。 2019年に従業員なしで個人起業家がOSNOにどのような報告を提出するかを検討する際は、次の点に注意してください。 13%の個人所得税率は居住者にのみ適用されます。 従業員を持たない非居住者の場合、税率は 30% です。 |

| 固定資産税 | 固定資産がある場合は、固定資産価格の0.1~2%の額を支払います。 資産は専門家によって評価され、地籍価格が実際の市場価格と異なることはほとんどないため、この費用項目は最適化できません。 ただし、この指標は企業の純利益の額を減らし、それに応じて個人所得税も減らします。 |

ゼロ申告の特徴

報告期間中に個人起業家が事業を行わなかった場合、または収入を受け取らなかった場合は、ゼロ報告書を提出する必要があります。 このような要件が設けられるのは、国家登録後、実業家は常に納税義務を負う主体となるためである。

ゼロレポートが適時に提供されなかった場合、起業家は記録保持違反で罰金を科せられます。 ゼロ文書は本格的な文書であるため、すべての責任を持ってその実行に取り組む価値があります。

個人起業家が 2019 年に OSNO に関する報告をまったく行っていない場合に提出するもの

個人の起業家が従業員なしで事業を行っている場合、ゼロ報告用の書類のパッケージは標準のものと変わりません。 これには、VAT 申告書、記入済みのフォーム 3-NDFL、および ROSSTAT のレポートが含まれている必要があります。

個人事業主が従業員を雇用した場合、四半期ごとに報告書を提出する必要があります。 書類のパッケージには、VAT 申告書、4-FSS 証明書、DAM レポート、および擬人化が含まれます。 利益がないにもかかわらず、企業は事業を継続しており、毎年ROSSTATに報告書を提出する必要がある。

レポート提出期限

収入が多いかないかによって書類の提出期限は変わりません。 同じ方法で記録を保存する必要があり、報告が遅れた初日でも罰金を科される十分な理由になります。

- 書類は報告期間から1カ月後の15日までに年金基金に提出される。

- また、15日まで毎月FSSを訪問する必要があります。

- 3-NDFL は毎年 4 月末までに提出する必要があります。

- VAT申告書は毎月20日まで提出されます。

- ROSSTATは報告書が1月20日までに発表される予定だ。

- 報告四半期終了後の翌月 15 日までに年金基金と問題を解決することをお勧めします。

報告書の提出方法

あらゆるタイプのレポートに関連する文書は、紙または電子形式で送信できます。 起業家がリモートで報告書を提出することを選択した場合、彼は次の書類を受け取る必要があります。 電子署名.

報告書を電子的に提出する場合は、指定された期限までに専門家に提出してもらう必要があることに注意してください。 文書が拒否された場合、たとえ報告期間中に利益がなかったとしても、ビジネスマンは罰金に直面することになります。 起業家に課せられる罰金の額は1000ルーブルから始まります。

OSNO に取り組む個々の起業家の報告は非常に複雑であるため、ほとんどの起業家は記録を保管し、文書を作成し、タイムリーに提出するために専門家を雇うことを好みます。

OSNO は個人起業家にいつ適用されますか?

個人起業家が 5 日以内に連邦税務局に簡易課税制度または UTII を適用する申請書を提出しなかった場合、一般課税制度を適用する義務があります。

個人事業主向けOSNO活用事例の2つ目は、付加価値税(VAT)を適用するバイヤーとの連携です。 取引を完了すると、起業家は VAT を割り当てた請求書を取引相手に発行します。これにより、買い手は計算した税金を減らすことができます。

OSNO における個人起業家の会計処理

個人起業家は会計処理を全額免除されますが、実行されたすべての取引はOSNO上の個人起業家の収入と支出の帳簿に記録される必要があります。 CD&R フォームは、2002 年 8 月 13 日付けのロシア連邦財務省およびロシア連邦 MNV の命令 No. 86n/BG-3-04/430 によって承認されました。

収入と支出の帳簿には、起業家の財産状況と納税期間中の活動の結果が反映されます。 この本のデータは個人所得税の計算に使用されます。

OSNO の個人起業家は VAT を計算して支払うため、購入帳簿と売上帳簿を保管し、受領および発行されたすべての請求書が登録ジャーナルに記録されます。

従業員を雇用する個人起業家は、人事記録と給与記録を維持する必要があります。

OSNOに対する個人事業主税

OSNO における個人事業主税のリストはごくわずかです。

- 個人所得税は13%。

- 受け取った収入に対して 18% の付加価値税。

- 「自分自身のため」および従業員のための予算外基金への保険拠出。

- 不動産が事業活動に使用されている場合、個人起業家に対するその他の地方税 (交通費、土地)。

OSNO について報告する個人起業家

- VAT レポートは、「付加価値税納税申告書」によって提供されます。 四半期末の翌月20日までに提出します。

- 個人事業主の個人所得税の申告書類は、フォーム 3-NDFL の申告書です。 年に1回4月30日までに連邦税務局に提出され、前年度分の税金は翌年7月15日までに支払われます。

- 毎年、従業員の収入に関する情報、個人所得税証明書 2 を翌年 4 月 1 日までに連邦税務局に提出する必要があります。

- 平均従業員数に関する情報は、年に1回、翌年1月20日までに税務署に提出されます。

- 保険年度の費用に基づいて支払われます。 拠出金は四半期ごとまたは年に 1 回支払うことができます。 RSV-2 フォームの提出は 2017 年に必須ではなくなりました。

- 個人事業主は毎月、従業員のために保険料を計算し、翌月15日まで予算外基金に支払います。 フォーム 4-FSS は、報告月の翌月の 15 日までに社会保険基金に提出されます。

OSNO の機能の詳細については、次のビデオをご覧ください。

OSNOにおける個人起業家に対する個人所得税の税額控除

個人起業家は、書類によって裏付けられた、かかった経費の額に対する個人所得税控除を受ける権利を有します。 経費が確認されない場合は、起業家の収入の 20% を専門的に控除することができます。

経費の構成は納税者自身が決定します。経費の構成には、法律に基づく税金の支払額(個人所得税を除く)、予算外基金への保険料、専門的活動に関連する州の義務も含まれます。

この記事が役立つと思われた場合は、コメントを残してソーシャル ネットワークで友達に知らせることを忘れないでください。 そして私たちに従ってください - この先には興味深いことがたくさんあります! ありがとう。

「VAT」という略語の意味はほとんどの人が知っていますが、「OSNO」という略語が何を意味するのかを知っているのは個人の起業家だけです。

OSNOに適用される税金

一般税制 (OSNO) にはいくつかの税金が含まれます。 扱いが難しく財務報告が厳しいのが特徴です。

中小企業の代表者が OSNO を選択した場合、これには重大な理由があります。

- 大企業にとっては、取引相手とこの制度の下で協力することが望ましい。

- この制度では、利益と従業員数に制限はありません。

- すべての個人起業家が法律に従って異なる税制を利用できるわけではありません。

VATはいつ支払われますか?

OSNO は、VAT の支払いが必要な唯一の税制です。 VAT の課税基準は、販売された製品またはサービスの価格となります。

OSNO は、VAT の支払いが必要な唯一の税制です。 VAT の課税基準は、販売された製品またはサービスの価格となります。

課税の対象

このような課税の対象には以下が含まれます。

このような課税の対象には以下が含まれます。

- 販売された商品およびサービス。

- 財産権を移転する行為。

- 商品やサービスを移転し、ニーズに合わせて建設や設置作業を実施します。

- ロシア連邦領域への製品の輸入。

税金は製品またはサービスの価格に加算されます。

VAT 税率

VAT には、ロシアの税法によって規制されるさまざまな税率があります。

VAT には、ロシアの税法によって規制されるさまざまな税率があります。

それらは次のタイプに分類されます。

- 全員の一般的な税率は 18% です。

- 優遇率。その値は 10% です。

特定の種類の商品の貿易を行う企業に対しては、この額が減額されます。

- 食べ物;

- 児童用品、医療用品、農業用品、書籍製品。

- 物流サービス。

VAT に取り組む

この税の活動スキームは次のとおりです。 取引を行う際、売り手は個人起業家に VAT が別行で表示される請求書を提示します。。 将来、起業家は製品を販売するときに、購入者のコストを考慮に入れます。

この税の活動スキームは次のとおりです。 取引を行う際、売り手は個人起業家に VAT が別行で表示される請求書を提示します。。 将来、起業家は製品を販売するときに、購入者のコストを考慮に入れます。

- 仕入付加価値税 - サプライヤーから購入した製品またはサービスの価格に含まれ、特定の報告期間に予算に支払われる金額。

- 流出付加価値税とは、実業家が販売し、消費者が支払った商品やサービスの価格に含まれる税額を意味します。

レポートの提出方法

報告書は四半期ごとに提出されます。 納税は報告四半期終了後の翌月 25 日までに行われなければなりません。

報告書は四半期ごとに提出されます。 納税は報告四半期終了後の翌月 25 日までに行われなければなりません。

税務署への申告は電子形式で提出されます。

重要! 報告を怠った場合は罰則が科せられます。 期限までに報告書を提出しないと、銀行口座が停止されます。

OSNO で個人起業家の VAT を計算するには、最初から報告を厳密に遵守する必要があります。 最終的な VAT 計算の結果はそこから編集されるため、請求書は特別な売上および購入帳簿に入力されます。

VATが免除される人

税法第 145 条によれば、前四半期の組織の収益が 200 万ルーブル未満の起業家は支払いを免除されます。

税法第 145 条によれば、前四半期の組織の収益が 200 万ルーブル未満の起業家は支払いを免除されます。

注意! この特典は、物品(アルコール、タバコ製品、燃料、一部の種類の自動車)の販売に関連する事業には適用されません。

特典を得る方法

登録地の税務当局に連絡することで、正式に VAT を免除することができます。

登録地の税務当局に連絡することで、正式に VAT を免除することができます。

この目的のために、収入と支出の台帳からの抜粋と請求書のコピーを含む通知を記入する必要があります。

個人事業主が免税を受けたい月の20日までに申請を提出する必要があります。 この権利は年に一度確認されます。

重要! 状況が変化して収入が増加した場合、起業家は罰金や罰則を回避するために、そのことを独自に税務当局に通知する必要があります。

同様の状況が、報告期間中に物品税が販売された場合にも当てはまります。

税額控除について

VAT 額を減らすには、税額控除オプションを使用する必要があります。

VAT 額を減らすには、税額控除オプションを使用する必要があります。

これを使用するには、特定の要件を満たす必要があります。

- 商品およびサービスは、生産活動またはその他の課税対象業務を実行する目的、または再販のために取得される。

- 企業が購入した製品は貸借対照表に記載されなければなりません。

- 組織は控除の権利を確認する文書を持っています。 通常、これにはサプライヤーが発行した請求書が含まれます。

VAT はすべての会計書類に別の列として記録されます。

個人起業家にとっては、OSNOを利用して事業を運営する方が利益が上がる場合もあります。 このシステムにより、大企業との取引や協力が簡素化されます。

一般的な税制に関するビデオを見る

同じ話題について

起業家は、自分にとって都合の良い税制を選択する際、すべての長所と短所を比較検討します。

一般的な税制である OSNO には、特定の欠点と困難があります。 しかし、多くのカテゴリーの納税者にとっては有益です。

この税制の特徴を段階的に詳しく見ていきましょう。 このシステムの違いを調べ、個人起業家がOSNOにどのような税金を支払わなければならないか、どのような報告書を提出しなければならないかを理解してみましょう。

OSNO とは何ですか? このモードはいつ有益ですか?

OSNO - 一般的な課税システム。 この制度は、特に報告量の点で非常に複雑です。 そしてそれにかかる税負担も相当なものです。 個人事業主は簡素化された制度、つまり簡易課税制度を選択することが多いです。 特に起業当初は。 しかし、多くのカテゴリーの納税者がこの特定の税制から恩恵を受けています。

OSNO は、略語 OSN を使用して、主要な課税システムと呼ばれることもあります。 しかし本質は変わりません。 個人事業主に対する一般的な課税制度は、税額、総額です。 その主な利点は、制限がないことです。 従業員の数、活動の種類、収入の額などの点で障害はありません。

もちろん、起業家活動にはさまざまな分野、専門分野、そしてそれに応じて税制が関係する場合があります。 税制はどのように組み合わせることができますか? 組織の場合:OSNOはUTIIのみに対応していますが、個人事業主の場合は特許税制やUTIIとの併用が可能です。

OSNO 上の知財が特別税制よりも収益性が高いのはどのような場合ですか?

消費者やパートナーもほとんどの場合、このシステムを使用して VAT を支払っている場合。 この場合、VAT 額を減らすためにお互いに協力します。 あなた自身が、出演者やコンポーネントのサプライヤーが支払った同じ税金の分だけ、支払う VAT を減額することになります。 購入者やパートナーも、支払った税金を差し引くことで VAT を軽減します。 あなたは収益性の高いビジネス同盟者のイメージを獲得し、OSNO 納税者のカテゴリーにおける市場での競争力が高まります。

定期的にロシアに商品を輸入する個人事業主の場合、輸入商品に対して VAT を支払う必要があります。 起業家が OSNO を使用する場合、これらの金額は控除として返還されます。

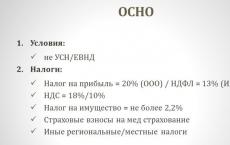

2019年に個人起業家がOSNOに課税:何を、そしてどのように?

2019年に個人起業家はOSNOに対してどのような税金を支払わなければなりませんか? 比較のために、JSC および LLC 形式の組織の税金を次に示します。

- 法人税は20%です。 これが主要なレートであり、0 ~ 30% の特別なレートもあります。

- 法人固定資産税、金額 - 最大 2.2%。

- VAT 税率は 0%、10%、20% です。

個人起業家には次のカテゴリーの税金が適用されます。

- VAT は 0%、10%、20% です。

- 報告年に起業家がロシア連邦の居住者であった場合、個人所得税は 13%。

- 2パーセント 個人に対する固定資産税。

個人事業主向けの共通課税制度への移行の仕組みはどのようなものですか? これは特別な努力をする必要がない「コツ」です。 UTII、特許、統一農業税、簡易税制などの特別な課税を選択していない場合は、税務署に行く必要はありません。 ただ、組織や個人起業家を個人として登録した時点で、自動的にこの体制に置かれることになります。

他の税制を離脱する場合も同様です。 以前に選択した形式から意図的に切り替えることもできますが、規定の要件に違反した場合には別のオプションがあります。 個人起業家が収入レベルを超えたか、このアルゴリズムで許可されているよりも多くの従業員を雇用したとします。 そして、地方税務当局が独自にOSNOへの移管を行うことになります。

個人起業家を他の税制から OSNO に自発的に移行するには、特別税制を廃止する予定の年の 1 月 15 日までに連邦税務局に対応する通知を提出する必要があります。 これは、OSNO の適用のための特別な届出を提出するという事実ではなく、簡易課税システム、UTII または統一農業税の納税者としての登録を抹消するための届出を提出するという事実で構成されます。 この場合、税務署はいかなる障害や制限も課しません。

法人税

では、それぞれの税金について詳しく見ていきましょう。 組織の利益は、得た収入から支出を差し引いた差額です。 さまざまな種類の収入を考慮する必要があり、個々の起業家が OSNO に報告する際には、それらを文書化する必要があります。 これ:

商品やサービス、財産に対する権利の販売から得られるベーシックインカム。

経費も同様に考慮されます。 違いは、税務調査官がその真正性を特に注意深くチェックすることです。 これは非常に論理的です。支出部分が大きくなればなるほど、最終的な利益額は減り、したがってこの税金も減ります。 したがって、個人起業家の経費を記録した請求書、納品書、その他の支払書類を大量に保管してください。

これらも収入と同様に 2 つのタイプに分けられます。

材料費、原材料費、賃金などの生産および販売にかかる費用。

非販売グループには、リースされている不動産の一部を維持するための費用が含まれます。 借入金の利息等

ロシア連邦税法第 284 条には、特定の種類の活動に従事し、さまざまな収入源を持つ個人起業家に対するこの税の税率が詳細に記載されています。 この数字の範囲は 0 ~ 30% であり、法人所得税の基本税率は 20% です。

固定資産税

OSNOを選択した組織の場合、課税の対象は動産および不動産となり、組織の貸借対照表に固定資産として記録されます。 2013 年 1 月 1 日以降に貸借対照表に計上される動産には例外があり、通常は税金が免除されます。 不動産の残りの部分については、この税は平均年間価値の 2.2% を超えない税率で支払われます。

2019年のOSNOの個人起業家に対する同様の税金は、一般ベース、つまり個人として、不動産の在庫価格の最大2%の税率で計算されます。 ここで課税の対象となるのは、個人事業主の事業活動に使用されるすべての財産です。

固定資産税は報告年の翌年の 11 月 15 日までに支払われます。 基礎となるのは、連邦税務局から毎年送信される税務通知です。 個人事業主によるこの税の申告は必要ありません。

付加価値税(VAT)

VAT は、外国商品を我が国の領土に輸入する場合と、国内でサービスや商品を販売する場合の両方に支払われます。 いくつかの条件が満たされる場合、率は 10% またはゼロになる可能性があります。

通常は20%ですが、2つの場合に税控除額が減額されます。 第一に、輸入品をロシア連邦の領土に輸入する場合です。 2 番目の控除オプションは、サプライヤー (取引相手) によって提供されます。 これは、OSNO 制度も適用される場合に限り、支払った VAT の金額となります。

このような控除は「VAT 相殺」とも呼ばれますが、請求書や場合によってはその他の書類がある場合にのみ行うことができます。 さらに、仕事、商品、またはサービスは資産化される(貸借対照表に計上される)、つまり会計処理に受け入れられる必要があります。

VAT の計算は複雑な手順であり、場合によっては専門家の作業に必要な微妙なニュアンスが含まれます。 ここでは、その計算の基本的な式のみを示します。

どのようなデータとアクションが必要になるでしょうか?

収入の合計額、つまり発生額に対する VAT を求めます。 総収入に 20 を掛けて、その結果を 120 で割ります。

次のステップ: オフセット (控除) の VAT を計算します。 経費 * 20 / 120。

最後のアクション: 支払う VAT = VAT 未払い額 - VAT 相殺。

例。 個人起業家はブーツを600ルーブルで購入した。 供給者はこの製品に対して VAT = 600 ルーブルを支払う必要があります。 * 20 / 120 = 100 こすります。

同じ靴を 1,000 ルーブルで販売した個人起業家は、この取引に対する州税 = 1,000 ルーブルを支払いました。 * 20 / 120 = 166.67 こすります。

最終的に支払う VAT = 166.67 ルーブルを計算します。 — 100回こすります。 = 66.67 こすります。

2015 年以降、VAT の支払いは四半期ごとに行われますが、翌四半期の毎月 25 日までに均等な月に分割されます。

2019 年の第 2 四半期については、450 ルーブルの VAT を支払う必要があるとします。 それらをそれぞれ150ルーブルの3つの等しい部分に分割します。 期限内にお支払いください: 7 月 25 日まで。 8月25日まで。 遅くとも9月25日までに。

2017 年 1 月 1 日以降、電子 VAT 申告の説明は、電気通信チャネル (TCS) を介した電子形式でのみ連邦税務局に提出されることをお知らせします。

個人所得税

個人所得税は、事業活動から得た収入に対して起業家が支払うだけでなく、事業活動に含まれない収入に対しても個人によって支払われます。

個人起業家は、職業上の控除額だけ収入を減らす権利がありますが、文書化された経費(控除)によってのみ減少することを思い出してください。 計算は次の公式を使用して行われます: 個人所得税 = (所得 - 控除) * 13%。

ここでの 13% という数字は、報告年のロシア連邦居住者である個人起業家の税率です。 そのように認識されるためには、個人は今後連続 12 か月間、少なくとも 183 暦日実際にロシア連邦の領土に滞在する必要があります。

ロシア連邦の居住者ではない人の個人所得税率は 30% です。

個人起業家はOSNOにどのような報告書を提出しますか: VAT申告書

上記の税金はすべて支払われるだけでなく、起業家による報告の対象となります。 これは、個人起業家がOSNOにどのような報告書を提出するかという質問に対する答えです。

2014 年以降、VAT 申告書は電子的にのみ提出できるようになりました。 2015 年以来、この書類は四半期ごとに税務署に提出されていますが、遅くとも報告四半期の翌月の 25 日までに提出されます。 具体的には、第 1 四半期の申告書は 4 月 25 日までに提出する必要があります。 2日から7月25日まで。 第 3 四半期については、遅くとも 10 月 25 日までに。 第4弾は1月25日まで。 これらの申告書の提出日は 2019 年も有効です。

販売および購入の記録を定期的に維持することも必要です。 1 つ目には、VAT の計算が必要な場合に商品やサービスの販売に必要な請求書やその他の書類が含まれています。 VAT の支払いを確認する請求書は、VAT 購入仕訳帳に入力されます。 これは将来の控除額を決定するために必要です。

個人起業家の 3 番目の重要な報告文書: KUDiR - 収入と支出の帳簿。 組織には必要ありません。

法人税の申告

所得税を前納するには次の3つの方法があります。

1. 第 1 四半期の実績に基づき、半年、9 か月に加え、各四半期内の前払金を月単位で計算します。 毎月行われる支払いは、報告月の翌月の 28 日までに行われなければなりません。 四半期ごと - 有効期限が切れた四半期の翌月の 28 日まで。

重要なニュアンスです。 過去 4 四半期連続の平均収入金額は、各報告四半期の実績に基づいて計算されます。 この金額が(四半期ごとに)1,000万ルーブル未満の場合、組織は毎月前払いする必要はありません(これについて税務署に通知する必要はありません)。

2. 第 1 四半期の結果に基づき、半年、9 か月、ただし月々の前払いはありません。 この方法は、過去 4 四半期の収入が 1,000 万ルーブル未満の組織に有効です。 非営利団体、売上からの収入がない予算付きの自治団体、およびその他の多くのカテゴリーも同様です。

3. 毎月末に、実際に受け取った利益に応じて。 遅くとも翌月28日までに。 ただし、このオプションに切り替えることができるのは、翌年の初めからです。 そして、このことについては、遅くとも前年の 12 月 31 日までに、前日までに税務当局に通知する必要があります。

これらすべての方法の年末の税金は、報告年の翌年の 3 月 28 日までに支払われます。

2019年のOSNOに対する個人起業家の報告文書は宣言です。 この報告書は四半期ごとに検査院に送信され、第 1 四半期、半年、9 か月、および 1 年の報告書となります。 提出期限は前払いの場合と同様で、報告四半期(年)の翌月の 28 日までです。

前払い金を毎月の利益に基づいて計算する場合は、毎月の申告が必要になります。 締切:来月28日。

組織財産税: 支払いと報告

前払いと税金は、ロシア連邦の構成主体の法律で別の手順が規定されていない限り、年に 1 回支払われます。

税務当局への申告は、第1四半期、半年、9ヶ月、年間の結果に基づいて提出する必要があります。 年次報告書は翌年 3 月 30 日までに提出されます。 残りの申告は、報告期間後の月の 30 日に行われます。 申告書はどこの税務署に提出されますか? 個別の貸借対照表を備えた個別の各部門の所在地。 それぞれの不動産の領土に応じて、税金の計算と支払いのための別の手順によって規制されます。

個人所得税。 個人事業主の税務申告

納税通知書に基づき、個人所得税を前納します。 1回目は今年の7月15日まで、2回目は10月15日まで、3回目は来年1月15日まで。 年末に、前払い後に残った個人所得税を翌年7月15日までに支払います。

報告年の翌年の 4 月 30 日までに (年に 1 回)、フォーム 3-NDFL で申告書が提出されます。 フォーム 4-NDFL による申告書(推定収入に関する)は、最初の収入を受け取った月の月末から 5 日以内に提出する必要があります。 この書類は、個人所得税の前払いの計算を簡素化するために必要です。 初心者だけでなく、一度仕事をやめてから仕事を再開した人にも必要です。 もう一つの理由は、前年と比べて年収が50%以上増減したことです。

2019 年に LLC に関連する罰金計算の変更

2017 年のもう 1 つの重要な変更は、2019 年にも関連しており、LLC にとっては罰金の計算に関するものです。

2017 年 10 月 1 日より、LLC の罰金は、税金および拠出金の支払い義務を期限内に履行した暦日数を考慮して、新しい規則に従って計算されます。

- 最大 30 暦日 (両端を含む) の期間の税金または保険料の支払い義務の履行が遅延した場合 - 違約金は遅延期間中に有効な借り換え金利の 1/300 に基づいて計算されます。

- 税金または保険料の支払い義務の履行が 30 暦日を超えて遅延した場合 - 違約金は、かかる遅延の最大 30 暦日 (両端を含む) の期間に有効な借り換え金利の 1/300 に基づいて計算されます。および遅延が発生した暦日の 31 日目から開始される、期間中に有効な借り換え金利の 1/150。

それらの。 支払い遅延の 31 日目から、1 日あたりのペナルティの金額が 2 倍になります。

OSNOを適用する場合、上記の一般税金に加えて、従業員の保険料や専門家の税金や手数料も支払う必要があります。

それらを簡単にリストします。詳細については、当社 Web サイトの対応するページをご覧ください。

したがって、従業員の収入に基づいて計算される保険料は次のようになります。

- 年金保険の場合 - 22%;

- 健康保険の場合 - 5.1%;

- 一時的な障害および出産に関連した保険の場合 - 2.9%。

- 事故や職業病によるもの - 職業上のリスククラスに応じて、0.2% ~ 8.5%。 リンクをクリックすると、特定の種類のアクティビティの料金を確認できます。

専門家向けの税金と手数料には次のものが含まれます。

- 水生生物資源の料金。

- 野生動物オブジェクトの使用料。

- 取引手数料。

この記事では次のことを学びます:

- 起業家が従来の一般課税システム(以下、OSNO)を使用して記録を保持する方法。

- OSNO 上の販売者の収入と支出がどのように考慮されるか。

- OSNO 上のビジネスマンに自分の活動について報告する方法。

起業家が従来の一般課税システムを使用するのには理由があります。

このような制度を選択する際の決定要因は、特別税制の限界を超える可能性がある実業家の売上高だけでなく、起業家が事業を展開している事業分野も考慮されます。 したがって、B2b 市場では、他のすべての条件が等しい場合、製品 (仕事、サービス) の品質の競合価値は価格価値です。 伝統的な税制を採用しているビジネスマンは、間接税 (VAT) を考慮して後者を決定します。 つまり、価格の一部として購入者に提示される税金です。 商用購入者は、特定の条件の下で、間接税 (VAT) 税率の額から保証額の控除を受ける権利を有します。

また、輸出に従事するビジネスマンや VAT 免除を利用するビジネスマンにとっても、従来の税制を利用することは有益です。 たとえば、前者は同じ VAT 控除額を税務計画ツールとして使用します。 そして、後者(VAT 免除)は、税率 15% の簡易課税システムと比較して、所得に対する税金の支払いが単純に少なくなります (13%)。 そして、個人所得課税ベースを削減する経費のリストは、ロシア連邦税法(所得税)第25章の規則に従って拡大および決定されます。 簡素化された課税制度では、単一税の基礎を削減する費用のリストが厳しく規制されています。

OSNOを使用した個人事業主の取引の会計処理ルール

起業家がどのシステムを使用するかに関係なく、税法で定められた方法で収入と支出の記録を保管している場合、起業家は会計処理を免除されます。 このような規則は、会計法第 402-FZ の第 6 条に定められています。

従来の税制を使用する起業家は、2002 年に確立された規則に従って収入と支出、および商取引の記録を保管します。 したがって、この期間中に、2002 年 8 月 13 日付けのロシア財務省命令第 86n 号およびロシア税務省命令第 BG-3-04/430 号 (修正および追加あり) が作成され、現在も存続しています。力。

この文書の規則によれば、ビジネスマンは特別な収入と支出の帳簿に取引の記録を保管します。

メモに!この記事の著者は、OSNO における起業家の会計方針に関する命令の必要性についてよく質問されます。 ここで、ロシア連邦の法律と税法の第23章は、そのような文書の存在を直接示していません。 ただし、一般課税システムの加盟店は VAT 納税者であることを忘れてはなりません。 また、起業家が課税取引と非課税取引の両方を行う場合には、それらの記録を別々に保管しなければならず、その方法論は必ず会計方針に規定されています。

そのような操作はないのでしょうか? そうすれば、会計ポリシーを作成する必要はありません。 しかし、伝統的にビジネスマンは税務調査の際にそのような書類を求められることが多いことに注意する必要があります。 したがって、会計方針に関する命令を行うことは不必要ではありません。

したがって、収入と支出の帳簿は、ロシア財務省令第 86n 号およびロシア税務省第 BG-3-04/430 号によって定められた形式で保管されます。 この文書の第 7 項では、販売者は収入と支出を記録するための帳簿の形式を独自に開発する権利を有すると直接述べています。 ただし、そのような独自に作成された文書は、登録地の税務当局と合意する必要があります。

収入と支出の帳簿は 1 部で保管されます。 同様の書類や他の税務台帳にデータを複製しても意味がありません。 ただし、新しい課税期間 (年) からは、新しい帳簿を開く必要があります。

ちなみに、このルールは、個人起業家がOSNOで複数の種類の活動を行う場合にも適用されます。 つまり、すべてのトランザクションは 1 つのブックのみに反映されます。

本は自動プログラムで電子的に、または紙の形式で保管できます。 現在では、VAT 計算を伴う OSNO 上の個々の起業家の商取引の非自動化プロセスを想像することは困難です。

商店が会計帳簿を電子形式で保管している場合、年末には会計帳簿が印刷され、番号が付けられ、ホッチキスで留められ、最後のシートにページ数が示されます。 このような帳簿には税務当局の印鑑証明が必要です。

本を持たないのですか? そうすると税法違反になります。 このような違反は、収入、支出、課税対象の会計規則に対する重大な違反として認識されます。 このような違反に対する罰金は、ロシア連邦税法第 120 条に規定されています。

収入と支出の帳簿へのすべての記入は時系列に行われなければなりません。 これは一次文書に基づいて行われなければなりません。 一次書類に基づいて、商取引とそれに対応する収入と支出が入力されます。

2018年OSNOにおける個人起業家の収入と支出を会計処理する手順

2018年のOSNOにおける個人起業家の収入の計算

商人は、事業活動に使用される商品、作品、サービス、不動産の販売から得た収入を収入に含めます。

収入は、測定可能な現金または現物による経済的利益です。 この定義は、ロシア連邦税法基本条項 41 に規定されています。

収入がいつ認識されるかを知ることが重要です。 現時点では、一般課税制度に基づく個人事業主に対して、事業家が収入を生み出す瞬間に対する単一のアプローチは法律に規定されていません。 収益は資金の受領日に発生する、つまり現金認識方法であると伝統的に認められています。 ちなみに、ロシア財務省は、数多くの公式説明の中で、収入を認識するためのこのオプションのみを遵守しています。 これは、ビジネスマンが、たとえば今後の商品(仕事、サービス)の供給のために受け取った前払い金を個人所得税ベースに含める必要があることを意味します。 この問題に関する最高裁判所の意見に先立ち、一部の連邦判事は財務当局者の側に立った。

最高裁判所は、このような法の規定の一方的な解釈に反対している。 したがって、2015年5月6日付けのロシア連邦最高裁判所第308-KG15-2850号の判決では、裁判官は所得認識方法の選択の可能性を示した。 発生主義では、商品(作品、サービス)が売れたという事実が重要となります。 ちなみに、収入の発生に関するロシア連邦税法第208条の規定では、受け取った資金ではなく売上について話しています。

さらに、ビジネスマンは、取引の際に作成される一次書類のみに基づいて商業活動からの収入を決定します。

起業家は現金だけでなく現物収入も得ることができます。

したがって、お金を受け取るとき、取引相手、つまり買い手に提示された付加価値税の額は収入から除外されます。 たとえば、個人の起業家が 18 ルーブルの VAT を含む 118 ルーブルの価格で製品を販売した場合、全額を受け取った時点では 100 ルーブルのみが収入に含まれます。 (118 − 18) こすります。

収入を現物で受け取る場合は、別のアプローチが適用されます。 まず、当該収入の受領日は、商品(仕事、サービス)を受領した日となります。

第二に、所得は受け取った利益(資産)の時価の額によって決まります。 ちなみに、現物収入を受け取る場合は非課税取引を忘れないようにしましょう。

個人所得税の対象とならない所得のリストは、ロシア連邦税法第 217 条に記載されています。 したがって、贈与として現物で受け取った収入を決定するとき、たとえば、家族または近親者から贈与として受け取った不動産、車両、株式、株、株式を考慮する必要はありません。

注意!著者は、この記事では、国民の個人事業を起業家活動として分類する手順や、個人起業家としての有効な登録証明書の存在下でそのような収入を税務目的で分類する手順の問題については考慮していません。

2018年のOSNOにおける個人起業家の支出の会計処理

事業経費は、ビジネスマンの収入を減らすための職業上の控除額となります。

経費を職業上の控除の一部として考慮するには、次の 2 つの必須条件があります。

- 経費はロシア連邦税法第 252 条の要件を満たしている必要があります (収入の抽出に関連しており、経済的に正当化され、文書化されている必要があります)。 さらに、公式の説明によれば、商人はまだ収入を受け取っていない場合には経費を認識できない。

- 費用は販売者が支払う(返済、閉店)必要があります。

同時に、職業上の控除に含まれる経費の構成は厳密に規制されていません。 ロシア連邦税法の規定では、商人は、ロシア連邦税法第 25 章に規定されている経費リストと構成が類似した経費を専門的控除の一部として考慮できると規定されています。 そしてご存知のとおり、ロシア連邦税法第264条と第265条で規制されている費用のリストが公開されています。

ちなみに、ビジネスマンが経費を文書化できない場合、または主要な書類が紛失または破損した場合は、受け取った総所得金額の20%の額の専門的な税額控除を請求できます。 つまり、そのような控除は保証されています。

個人所得税を計算する際には、減価償却費が職業上の控除に含まれる場合があります。 さらに、事業者として住民登録する前と後の両方で取得した資産を減価償却することができます。 主な条件は、その不動産が事業活動に使用されることです。

したがって、減価償却資産には、耐用年数 12 か月の商業活動に使用される国民自身の資産が含まれます。 そして10万ルーブル以上の費用がかかります。

著者は、国民の財産責任、財産、所有権および義務は法的に不可分であるという事実に注意を喚起します(民法第2条、第23条、2004年10月27日付ロシア連邦税務局の書簡No.04-)。 3-01/665、2012 年 9 月 24 日付けのロシア連邦税務局のモスクワ宛書簡 No. 20-14/089723@)。 これは、その不動産がビジネスに関係している場合、起業家はそれを制限なく個人的な目的で使用できることを意味します。

2018 年に OSNO について報告する個人起業家

従来の税制に基づく起業家は、事業利益と売上高に対して個人所得税を報告します。 この目的のために、2 種類のレポートが提供されています。

1. フォーム 3-NDFL による宣言。申告書に記入するためのフォームと手順は、2014 年 12 月 24 日付けのロシア連邦税務局の命令 No. ММВ-7-11/671 によって承認されました。

フォームの最終改訂は 2018 年 2 月 19 日に行われました。 したがって、3-NDFL が 2018 年 2 月 18 日より前に提出された場合、宣言は古い形式で提出されます。

新しい (変更された) フォームは、2018 年 2 月 19 日から、指定された期間以降に提出されるすべての申告に使用されます。

申告書は1部提出します。 これは、申告納税期間の翌年の4月30日までに、登録地、つまり販売者の居住地で行う必要があります。 つまり、2017 年の申告は 2018 年 4 月 30 日までに提出される必要があります。

ビジネス宣言には次の内容が含まれます。

- タイトルページ;

- 第1節「予算への納付(加算)・還付対象税額に関する情報」

- 第 2 条「税率に応じて課税される所得に対する課税標準と税額の計算」;

- シートB「事業活動、権利擁護、個人事業から得た収入」。

この申告書は、検査当局が起業家からの年間のおおよその収入を事前に決定できるようにするために提出されます。 2010 年 12 月 27 日付ロシア連邦税務局の命令 No. ММВ-7-3/768 により承認されました。

フォーム 4-NDFL による宣言は毎年提出する必要があります。 既存の加盟店の場合、この文書を提出するための具体的な期限は法律で定められていません。

税務当局は、その年のフォーム 4-NDFL での申告書をフォーム 3-NDFL での所得申告と同時に提出する必要があると示しています。

正確な期限は、新しく登録された起業家に対してのみ設定されます。 このような小売業者は、最初の収入を受け取った日から 1 か月が経過した後、5 営業日以内にフォーム 4-NDFL で申告書を提出します。

個人所得税に加えて、一般課税制度を適用する起業家は提出します。 申告書は、2014 年 10 月 29 日付ロシア連邦税務局命令 No. ММВ-7-3/558 によって承認された形式で作成する必要があります。

起業家向けの特別レポート

起業家は税務当局や基金への報告に加えて、以下の準備も行う必要があります。

すべてのビジネスマンは、活動の種類に応じて、自分の活動に関する統計情報を提出する必要があります。 同時に、そのようなレポートの構成は非常に多様です。 したがって、記事の著者は、事前に登録場所のロススタット当局に連絡し、報告フォームを明確にすることをお勧めします。 ちなみに、統計報告書の一律の提出期限は法律で直接定められているわけではありません。 期限は統計報告書自体に記載されています。