Bireysel girişimci genel vergilendirme sistemindedir. Bireysel girişimci esas olarak hangi vergileri öder? Muhasebe

İşadamları, bireysel bir girişimcinin 2019 yılında genel vergilendirme sistemi kapsamında hangi raporları sunduğunu anlayarak, seçilen sistemin avantajlarına kişisel olarak ikna oluyor. Basitleştirilmiş vergi sisteminin aksine, UTII'ye herhangi bir kısıtlama getirilmemekte ve bu da bürokratik bürokratik işlemlerin düzeyini azaltmaktadır. Vergi makamlarına bilgileri zamanında iletmek için bir girişimcinin son tarihleri, rapor türlerini ve belirli bir belgenin sunulması gereken durumları bilmesi gerekir.

TEMEL: sistem özellikleri

OSNO veya genel vergilendirme sistemi, özellikle raporlama açısından oldukça karmaşıktır. Bununla birlikte, bir girişimcinin Rus mevzuatının diğer vergilendirme seçeneklerine getirdiği kısıtlamalardan korkmadan çalışmasına olanak tanır:

- çalışan sayısına göre;

- yıllık gelire göre;

- Bir işadamının gerçekleştirdiği faaliyetlerin sayısına göre.

Bir işletmenin gelişimi çeşitli faaliyet alanlarını içerebileceğinden, bazı durumlarda OSNO, basitleştirilmiş sistemler için çeşitli seçeneklerle birleştirilebilir. Organizasyonlar için genel sistemi UTII ile birleştirmek mümkündür. Bireysel girişimciler için OSNO'yu patent ve tek vergiyle birlikte kullanabilirsiniz.

OSNO bireysel bir girişimci için ne zaman faydalıdır?

Ortak bir sistem hakkında raporlama yapmak, basitleştirilmiş analoglara göre daha zordur. Ancak aşağıdaki durumlarda bireysel girişimcinin OSNO'da kalması faydalıdır:

- Sıfır gelirde, basitleştirilmiş sistemlerden farklı olarak gelir vergisi ödemesi yapılmaz. Ancak şunu unutmamak gerekir OSNO'da sıfır aktiviteye sahip bireysel girişimciler için raporlama zamanında sunulmalıdır.

- Bir işadamı KDV mükellefi olduğunda, bu verginin mükellefi olan işletmelerle işbirliği yapıyor veya yurt dışından ürün ithal ediyor. Bu durumda vergi maliyetlerini düşürmek, karlı bir ortak imajı kazanmak ve işletmenizin rekabet gücünü artırmak mümkün hale gelir.

OSNO'da bireysel girişimciler için vergiler

Genel sistemdeki vergilendirme oldukça karmaşıktır. Geçmiş döneme ilişkin başarılı bir raporlama yapmak için aşağıdaki vergileri ödemeniz gerekir:

- Kişisel gelir vergisi - kârın %13'ü tutarında;

- Satılan ürüne göre oranı %0, %10 veya %18 olabilen KDV;

- Emlak vergisi - %2'ye kadar.

Faaliyetlerine başlarken, bireysel bir girişimci, basitleştirilmiş bir versiyona geçme isteğini beyan etmediği sürece genel vergilendirme sistemine tabidir. Çalışma sürecinde bireysel bir girişimci basitleştirilmiş bir sistem seçtiyse, o zaman OSNO'ya geçmek için vergi dairesine başvurmanız yeterli.

Bireysel bir girişimci, yönetmeliklerde öngörülenden daha fazla işçi çalıştırdığında ve daha fazla kar elde ettiğinde, otomatik olarak OSNO'ya devredilir.

Girişimciler tarafından ödenen tüm vergiler raporlamaya tabidir ve derhal uygun fonlara aktarılmalıdır. Temel olarak faaliyet gösteren bireysel bir girişimcinin birincil belgeleri muhafaza etmesi gerekir. Sunulan beyanların, sertifikaların ve formların temelini oluşturur. Bu, bir işadamının ticari faaliyetleriyle ilgili gelir ve giderlerini yansıtan bir gelir ve gider defteridir. Daha sonra KDV hesaplanırken kesinti miktarını etkilerler.

Çalışanı olmayan bireysel girişimciler için raporlar

Bireysel girişimciler 2019'da çalışanları olmayan OSNO'ya hangi raporları sunmalıdır:

| Belge Türü | Dolumunun özellikleri |

|---|---|

| KDV | KDV beyannamesi her üç ayda bir sunulur. Lütfen bunu not al Rapor ayın 25'ine kadar münhasıran elektronik ortamda kabul edilir., Ve Vergi ödemesi her ay yapılmalıdır. |

| Kişisel gelir vergisi | Bir girişimci yılda bir kez Form 3-NDFL'yi doldurur. Verginin kendisi, bireysel bir girişimcinin faaliyetleriyle ilgili değilse, ticari faaliyetlerden elde edilen gelir ve bir bireyin geliri esas alınarak hesaplanır. Bireysel bir girişimcinin 2019'da çalışanları olmadan OSNO'ya ne tür raporlar sunduğunu incelerken lütfen şunu unutmayın: %13'lük kişisel gelir vergisi oranı yalnızca yerleşiklere sağlanmaktadır. Çalışanı olmayan yerleşik olmayanlar için vergi oranı %30'dur. |

| Emlak vergisi | Varsa sabit kıymetlerin değerinin %0,1-2'si oranında ödenir. Varlıkların uzmanlar tarafından değerlendirilmesi ve kadastral fiyatlarının gerçek piyasa fiyatından nadiren farklı olması nedeniyle bu gider kalemi optimize edilemez. Ancak bu gösterge işletmenin net kar miktarını ve buna bağlı olarak kişisel gelir vergisini azaltır. |

Sıfır raporlama göndermenin özellikleri

Bireysel girişimcinin raporlama döneminde iş yapmaması veya herhangi bir gelir elde etmemesi durumunda sıfır raporu sunması gerekmektedir. Böyle bir gereklilik, devlet tescili sonrasında bir işadamının sürekli vergi ödemekle yükümlü bir varlık haline gelmesi nedeniyle ortaya çıkmıştır.

Sıfır raporunun zamanında verilmemesi durumunda girişimci kayıt tutma ihlali nedeniyle para cezasına çarptırılacaktır. Sıfır belge tam teşekküllü bir belge olduğundan, yürütülmesine tüm sorumlulukla yaklaşmaya değer.

Bireysel bir girişimcinin 2019'da OSNO hakkında sıfır raporlaması varsa ne sunulmalıdır?

Bireysel bir girişimci çalışanı olmadan faaliyet gösteriyorsa, sıfır raporlamaya ilişkin belge paketi standart olandan farklı olmayacaktır. Bir KDV beyanı, doldurulmuş bir 3-NDFL formu ve ROSSTAT için bir rapor içermelidir.

Bireysel bir girişimci çalışanları işe aldığında, üç ayda bir rapor sunması gerekecektir. Belge paketinde KDV beyanı, 4-FSS sertifikası, DAM raporu ve kişileştirme yer alacak. Kâr olmamasına rağmen işletme faaliyetlerine devam ediyor ve her yıl ROSSTAT'a rapor sunmak zorunda kalacak.

Rapor teslim tarihleri

Belgeleri göndermek için son tarih, büyük bir gelirinizin olup olmamasına veya hiç karınızın olmamasına bağlı değildir.. Kayıtları aynı şekilde tutmalısınız ve geç bildirimin ilk günü bile para cezası almak için iyi bir neden olacaktır:

- Evraklar, raporlama döneminden bir ay sonra, ayın 15'inde Emekli Sandığına teslim edilir.

- Ayrıca ayın 15'ine kadar her ay FSS'yi ziyaret etmeniz gerekecek.

- 3-NDFL her yıl Nisan ayı sonuna kadar sunulmalıdır.

- KDV beyanı ayın 20'sine kadar her ay sunulur.

- ROSTAT raporu 20 Ocak'a kadar bekliyor.

- Sorunu Emeklilik Fonu ile raporlama çeyreğinin bitiminden sonraki ayın 15'inden önce çözmek daha iyidir.

Rapor gönderme yöntemleri

Her türlü rapora ilişkin belgeler kağıt üzerinde veya elektronik ortamda iletilebilir. Bir girişimci uzaktan rapor göndermeyi seçerse, Elektronik İmza.

Raporları elektronik olarak göndermeyi planlarken, bunların belirtilen son tarihe kadar bir uzman tarafından kabul edilmesi gerektiğini lütfen unutmayın. Belgenin reddedilmesi durumunda, raporlama döneminde kar elde edilmemiş olsa bile işadamı para cezasıyla karşı karşıya kalacak. Girişimciye verilen cezaların miktarı 1000 rubleden başlıyor.

OSNO üzerinde çalışan bireysel girişimciler için raporlama oldukça karmaşık olduğundan, çoğu girişimci kayıt tutmak, belge oluşturmak ve bunları zamanında göndermek için profesyonelleri işe almayı tercih eder.

Bireysel girişimciler için OSNO ne zaman uygulanır?

Beş gün içinde bireysel bir girişimci, basitleştirilmiş vergi sistemini veya UTII'yi uygulamak için Federal Vergi Servisi'ne başvuruda bulunmazsa, genel vergi sistemini uygulamakla yükümlüdür.

OSNO'yu bireysel girişimciler için kullanmanın ikinci durumu, katma değer vergisi (KDV) uygulayan alıcılarla işbirliğidir. Bir işlemi tamamlarken girişimci, karşı tarafa tahsis edilen KDV'yi içeren bir fatura düzenler ve bu, alıcının hesaplanan vergisini azaltmasına olanak tanır.

OSNO'da bireysel girişimciler için muhasebe

Bireysel girişimci muhasebeden tam olarak muaftır, ancak gerçekleştirilen tüm işlemlerin bireysel girişimcinin OSNO'daki gelir ve gider defterine kaydedilmesi gerekmektedir. CD&R formu, Rusya Federasyonu Maliye Bakanlığı ve Rusya Federasyonu MNV'nin 13 Ağustos 2002 tarih ve 86n/BG-3-04/430 sayılı emriyle onaylandı.

Gelir ve gider defteri, girişimcinin mülkiyet durumunu ve vergi dönemine ilişkin faaliyet sonuçlarını yansıtır. Bu kitaptaki veriler kişisel gelir vergisini hesaplamak için kullanılır.

OSNO'daki bireysel girişimciler KDV hesaplayıp ödedikleri için bir satın alma defteri ve bir satış defteri tutarlar ve alınan ve verilen tüm faturalar kayıt defterine kaydedilir.

Çalışanları çalıştıran bireysel girişimciler, personel kayıtlarını ve maaş bordrosu kayıtlarını tutmalıdır.

OSNO'da bireysel girişimci vergileri

OSNO'daki bireysel girişimci vergilerinin listesi küçüktür:

- %13 oranında kişisel gelir vergisi;

- Alınan gelir üzerinden %18 oranında katma değer vergisi;

- Bütçe dışı fonlara “kendiniz için” ve çalışanlar için sigorta katkıları;

- Mülkün ticari faaliyetlerde kullanılması durumunda, bireysel girişimciler (ulaşım, arazi) için diğer yerel vergiler.

OSNO hakkında rapor veren bireysel girişimci

- KDV raporlaması “Katma Değer Vergisi Vergi Beyannamesi” ile sağlanmaktadır. Üç aylık dönemin sonunda, bir sonraki ayın 20'sinde sunulur.

- Bireysel girişimciler için kişisel gelir vergisine ilişkin raporlama belgesi, 3-NDFL formunun beyanıdır. Federal Vergi Servisi'ne yılda bir kez 30 Nisan'a kadar sunulur ve bir önceki yılın vergisi bir sonraki yılın 15 Temmuz'una kadar ödenir.

- Çalışan geliri, kişisel gelir vergisi belgesi 2 ile ilgili bilgilerin bir sonraki yılın 1 Nisan tarihine kadar Federal Vergi Servisi'ne yıllık olarak sunulması gerekmektedir.

- Ortalama çalışan sayısına ilişkin bilgiler, takip eden yılın 20 Ocak tarihinden önce yılda bir kez vergi dairesine sunulur.

- Sigorta yılının maliyetine göre ödeme yapar. Katkı payları üç ayda bir veya yılda bir kez ödenebilir. RSV-2 formunun ibraz edilmesi 2017 yılında artık gerekmemektedir.

- Bireysel girişimciler, çalışanları için bütçe dışı fonlara sigorta primlerini bir sonraki ayın 15'ine kadar aylık olarak hesaplar ve öderler. Form 4-FSS, raporlama ayını takip eden ayın en geç 15'inci gününe kadar sosyal sigorta fonuna sunulur.

Bu videoda OSNO'nun özellikleri hakkında daha fazla bilgi:

OSNO'daki bireysel girişimciler için kişisel gelir vergisinde vergi indirimi

Bireysel girişimciler, yapılan harcamaların tutarı için belgelerle desteklenen kişisel gelir vergisi indirimi alma hakkına sahiptir. Giderler onaylanmazsa girişimcinin gelirinin %20'si tutarında profesyonel vergi indirimi uygulayabilirsiniz.

Giderlerin bileşimini vergi mükellefi kendisi belirler; bunlar ayrıca yasa kapsamında ödenen vergi tutarlarını (kişisel gelir vergisi hariç), bütçe dışı fonlara sigorta katkılarını ve mesleki faaliyetlerle ilgili devlet vergilerini de içerir.

Bu makaleyi faydalı bulduysanız yorum bırakmayı ve sosyal ağlardaki arkadaşlarınıza söylemeyi unutmayın. Ve bizimkini takip edin - ileride pek çok ilginç şey var! Teşekkür ederim.

Neredeyse herkes “KDV” kısaltmasının anlamını biliyor, ancak yalnızca bireysel girişimciler “OSNO” kısaltmasının ne anlama geldiğini biliyor.

OSNO'ya hangi vergiler uygulanır?

Genel vergi sistemi (OSNO) çeşitli vergileri içerir. Kullanım zorluğu ve katı mali raporlama ile karakterizedir.

Küçük ve orta ölçekli işletmelerin temsilcileri OSNO'yu seçtiyse bunun ciddi nedenleri vardı:

- Büyük şirketlerin muhataplarıyla bu rejim altında çalışmaları tercih edilir;

- bu planda kâr ve çalışan sayısında herhangi bir sınırlama yoktur;

- Kanuna göre tüm bireysel girişimciler farklı bir vergi sistemi kullanamaz.

KDV ne zaman ödenir?

OSNO, KDV ödenmesi gereken tek vergi rejimidir. KDV'nin matrahı satılan ürün veya hizmetin fiyatı olacaktır.

OSNO, KDV ödenmesi gereken tek vergi rejimidir. KDV'nin matrahı satılan ürün veya hizmetin fiyatı olacaktır.

Vergilendirmenin amacı

Bu tür vergilendirmenin nesneleri şunları içerir:

Bu tür vergilendirmenin nesneleri şunları içerir:

- satılan mal ve hizmetler;

- mülkiyet haklarını devretme eylemleri;

- devredilen mal ve hizmetleri, ihtiyaçlarına yönelik inşaat ve montaj işlerini yürütmek;

- Ürünlerin Rusya Federasyonu topraklarına ithalatı.

Vergi, ürün veya hizmetin maliyetine eklenir.

KDV oranları

KDV'nin Rusya Vergi Kanunu tarafından düzenlenen farklı oranları vardır.

KDV'nin Rusya Vergi Kanunu tarafından düzenlenen farklı oranları vardır.

Türlere ayrılırlar:

- Herkes için genel oran %18’dir.

- Değeri %10 olan tercihli oran.

Belirli türdeki malların ticaretinde faaliyet gösteren işletmeler için azaltılmıştır:

- yiyecek;

- çocuk, tıbbi, tarım, kitap ürünleri;

- lojistik hizmetleri.

KDV üzerinde çalışın

Bu vergiye ilişkin faaliyet şeması aşağıdaki gibidir: Bir işlem gerçekleştirirken satıcı, bireysel girişimciye KDV'nin ayrı bir satır olarak belirtildiği bir fatura sunar.. Gelecekte girişimci, ürünü satarken bunu alıcılar için maliyet içinde dikkate alır.

Bu vergiye ilişkin faaliyet şeması aşağıdaki gibidir: Bir işlem gerçekleştirirken satıcı, bireysel girişimciye KDV'nin ayrı bir satır olarak belirtildiği bir fatura sunar.. Gelecekte girişimci, ürünü satarken bunu alıcılar için maliyet içinde dikkate alır.

- girdi katma değer vergisi - bir tedarikçiden satın alınan bir ürün veya hizmetin fiyatına dahil edilen ve belirli bir raporlama döneminde bütçeye ödenen tutar;

- Giden katma değer vergisi, bir işadamı tarafından satılan mal ve hizmetlerin fiyatına dahil edilen ve tüketiciler tarafından ödenen vergi miktarını ifade eder.

Raporlar nasıl gönderilir?

Rapor üç ayda bir sunulur. Vergi ödemesi, raporlama çeyreğinin bitimini takip eden ayın 25'inci gününe kadar yapılmalıdır.

Rapor üç ayda bir sunulur. Vergi ödemesi, raporlama çeyreğinin bitimini takip eden ayın 25'inci gününe kadar yapılmalıdır.

Vergi servisine beyan elektronik ortamda sunulur.

Önemli! Rapor edilmemesi cezayla sonuçlanacaktır. Raporun zamanında sunulmaması, banka hesaplarının askıya alınmasıyla sonuçlanacaktır.

OSNO'daki bireysel girişimciler için KDV'yi hesaplamak için raporlamaya en başından itibaren kesinlikle uyulmalıdır. Nihai KDV hesaplamasının sonucu buradan derlendiğinden faturalar özel bir satış ve satın alma defterine girilir.

Kimler KDV'den muaftır?

Vergi Kanunu'nun 145. maddesine göre, kuruluşunun önceki çeyrekteki geliri 2 milyon rubleden az olan girişimciler ödemeden muaftır.

Vergi Kanunu'nun 145. maddesine göre, kuruluşunun önceki çeyrekteki geliri 2 milyon rubleden az olan girişimciler ödemeden muaftır.

Dikkat! Bu ayrıcalık, özel tüketim ürünlerinin (alkol, tütün ürünleri, akaryakıt, bazı araba türleri) satışıyla ilgili işletmeler için geçerli değildir.

Nasıl fayda elde edilir

Kayıtlı olduğunuz yerdeki vergi makamlarıyla iletişime geçerek resmi olarak KDV'den muaf olabilirsiniz.

Kayıtlı olduğunuz yerdeki vergi makamlarıyla iletişime geçerek resmi olarak KDV'den muaf olabilirsiniz.

Bu amaçla, gelir gider defterinden bir alıntı ve fatura defterinin bir kopyasını içeren bir bildirim doldurmanız gerekir.

Talep, bireysel girişimcinin vergi muafiyeti almak istediği ayın 20'sinden önce yapılmalıdır. Bu hak yılda bir kez onaylanır.

Önemli! Durum değişirse ve gelir artarsa, girişimcinin para cezalarından ve cezalardan kaçınmak için vergi dairesini bu konuda bağımsız olarak bilgilendirmesi gerekir.

Benzer bir durum raporlama döneminde özel tüketim ürünlerinin satıldığı durumlar için de geçerlidir.

Vergi kesintileri hakkında

KDV tutarını azaltmak için vergi indirimi seçeneğini kullanmalısınız.

KDV tutarını azaltmak için vergi indirimi seçeneğini kullanmalısınız.

Kullanmak için belirli gereksinimleri karşılamanız gerekir:

- mal ve hizmetlerin üretim faaliyetlerini veya vergiye tabi diğer işlemleri yürütmek veya yeniden satış amacıyla edinilmesi;

- işletme tarafından satın alınan ürünler bilançoda listelenmelidir;

- kuruluşun kesinti hakkını onaylayan belgeleri vardır. Genellikle bunlar tedarikçi tarafından düzenlenen faturaları içerir.

KDV, tüm muhasebe belgelerinde ayrı bir sütun olarak kaydedilir.

Bazı durumlarda bireysel girişimcilerin işlerini OSNO kullanarak yürütmeleri daha karlı olabilir. Bu sistem büyük şirketlerle ticareti ve işbirliğini kolaylaştırır.

Genel vergi sistemiyle ilgili bir video izleyin

Aynı konu üzerinde

Girişimciler kendilerine uygun bir vergi sistemi seçerken tüm artıları ve eksileri tartarlar.

Genel vergi rejiminin (OSNO) bazı dezavantajları ve zorlukları vardır. Ancak bazı vergi mükellefi kategorileri için bu faydalıdır.

Bu vergilendirme sisteminin özelliklerini adım adım ve detaylı olarak ele alalım. Bu sistemdeki farklılıkları bulalım, bireysel bir girişimcinin OSNO'ya hangi vergileri ödemesi gerektiğini, hangi raporları sunması gerektiğini bulalım.

OSNO nedir ve bu mod ne zaman faydalıdır?

OSNO - genel vergilendirme sistemi. Bu rejim, özellikle raporlama hacmi açısından oldukça karmaşıktır. Ve bunun üzerindeki vergi yükü oldukça büyük. Daha sık olarak, bireysel girişimciler basitleştirilmiş sistemi, basitleştirilmiş vergi sistemini seçmektedir. Özellikle iş başlangıcında. Ancak bir dizi vergi mükellefi kategorisi bu özel vergi rejiminden yararlanmaktadır.

OSNO'ya bazen OSN kısaltması kullanılarak ana vergi sistemi denir. Ama işin özü değişmiyor. Bireysel girişimciler için genel vergilendirme sistemi, vergilerin miktarı ve toplamıdır. Ana avantajı: herhangi bir kısıtlamanın olmaması. Çalışan sayısı, faaliyet çeşitliliği veya elde edilen gelir miktarı açısından herhangi bir engel bulunmamaktadır.

Elbette girişimcilik faaliyeti farklı alanları, uzmanlıkları ve buna bağlı olarak vergilendirme sistemlerini içerebilir. Vergi rejimleri nasıl birleştirilebilir? Kuruluşlarla ilgili olarak: OSNO yalnızca UTII ile uyumludur; bireysel girişimciler söz konusu olduğunda Patent Vergilendirme Sistemi ve UTII ile kombinasyonlar mümkündür.

OSNO'daki fikri mülkiyet hangi durumlarda özel vergi rejimlerine göre daha karlıdır?

Tüketicileriniz ve iş ortaklarınız da çoğunlukla bu sistemi kullanıyor ve KDV ödüyor. Bu durumda KDV miktarının azaltılması konusunda birbirinize yardımcı olursunuz. Sanatçılar ve bileşen tedarikçileri tarafından aynı vergi için ödenen tutarlarla ödenen KDV'yi kendiniz azaltırsınız. Alıcılar ve ortaklar da ödediğiniz vergiyi düşerek KDV'lerini düşürürler. OSNO vergi mükellefleri kategorisinde pazarda daha rekabetçi hale gelerek kârlı bir iş ortağı imajını edinirsiniz.

Düzenli olarak Rusya'ya mal ithal eden bireysel girişimciler için, ithal edilen mallara KDV ödenmesi gerekmektedir. Girişimci OSNO kullanıyorsa bu tutarlar kesinti olarak iade edilebilir.

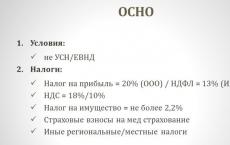

2019'da OSNO'da bireysel girişimci vergileri: ne ve nasıl?

Bireysel girişimcilerin 2019'da OSNO'ya hangi vergileri ödemesi gerekecek? Karşılaştırma için, JSC ve LLC formatındaki kuruluşların vergileri şunlardır:

- %20 oranında kurumlar vergisi. Bu ana orandır ve özel oranlar da vardır: %0'dan %30'a kadar.

- kurumsal emlak vergisi, tutar - %2,2'ye kadar.

- %0, %10, %20 oranlarıyla KDV.

Bireysel girişimciler için aşağıdaki vergi kategorileri sağlanmaktadır:

- KDV %0, %10, %20.

- Girişimcinin raporlama yılında Rusya Federasyonu'nda ikamet etmesi durumunda kişisel gelir vergisi,% 13.

- yüzde 2 bireyler için emlak vergisi.

Bireysel girişimciler için ortak vergilendirme sistemine geçiş mekanizması nedir? Bu, herhangi bir özel çaba harcamanıza gerek olmayan bir "numaradır". Özel bir vergilendirme türü seçmediyseniz vergi dairesine başvurmanıza gerek yoktur: UTII, patent, Birleşik Tarım Vergisi, basitleştirilmiş vergi sistemi. Sadece bir kuruluşu veya bireysel girişimciyi birey olarak kaydettirdiğiniz anda, otomatik olarak bu rejime yerleştirileceksiniz.

Aynı durum diğer vergi sistemlerinden ayrılırken de geçerlidir. Önceden seçilen formattan bilinçli olarak geçiş yapabilirsiniz, ancak başka bir seçenek daha vardır - eğer öngörülen gereksinimler ihlal edilirse. Bireysel bir girişimcinin gelir düzeyini aştığını veya bu algoritmanın izin verdiğinden daha fazla çalışanı işe aldığını varsayalım. Daha sonra yerel vergi dairesi bağımsız olarak OSNO'ya transfer yapacak.

Bireysel bir girişimcinin diğer vergi sistemlerinden OSNO'ya gönüllü olarak aktarılması, özel vergi sistemlerinden vazgeçilmesinin planlandığı yılın 15 Ocak tarihinden önce Federal Vergi Hizmetine ilgili bir bildirimin gönderilmesiyle mümkündür. OSNO başvurusu için özel bir bildirim göndermeniz değil, basitleştirilmiş vergi sistemi, UTII veya Birleşik Tarım Vergisi vergi mükellefi olarak kaydınızı silmeniz için bir bildirim göndermeniz anlamına gelir. Bu durumda vergi dairesi herhangi bir engel veya kısıtlama getirmemektedir.

Kurumlar vergisi

Şimdi bireysel vergi türlerine daha yakından bakalım. Bir kuruluşun karı, kazanılan gelirden yapılan harcamaların çıkarılmasıyla elde edilen farktır. Farklı gelir türlerini hesaba katmanız gerekecek ve bireysel girişimcinin OSNO hakkındaki raporlamasında bunları belgelemeniz gerekecektir. Bu:

Mal ve hizmetlerin satışından ve mülkiyet haklarından elde edilen temel gelir;

Giderler de aynı şekilde dikkate alınır. Aradaki fark, vergi müfettişliğinin bunların orijinalliğini özellikle dikkatli bir şekilde kontrol etmesidir. Bu oldukça mantıklı: Harcama kısmı ne kadar büyük olursa, nihai kâr miktarı ve dolayısıyla bu vergi o kadar az olacaktır. Bu nedenle, bireysel girişimcinin masraflarını kaydeden faturaları, teslimat notlarını ve diğer ödeme belgelerini stoklayın.

Onlar da gelir gibi 2 türe ayrılır:

Malzeme, hammadde, ücret vb. maliyetleri de dahil olmak üzere üretim ve satış maliyetleri;

Satış dışı grup, kiralanan mülkün bir kısmının bakımına ilişkin harcamaları içerir; kredi yükümlülüklerine olan faiz vb.

Rusya Federasyonu Vergi Kanunu'nun 284. Maddesi, belirli faaliyet türleriyle uğraşan ve farklı gelir kaynaklarına sahip bireysel girişimciler için bu verginin oranlarını ayrıntılı olarak açıklamaktadır. Bu rakam %0 ila %30 arasında değişmektedir; temel kurumlar vergisi oranı %20'dir.

Emlak vergisi

OSNO'yu seçen kuruluşlar için vergilendirmenin amacı, kuruluşun bilançosunda sabit kıymetler olarak kaydedilen taşınır ve taşınmaz mallardır. 1 Ocak 2013'ten sonra bilançoda yer alan taşınır varlıklar için bir istisna bulunmaktadır: genellikle vergiden muaftır. Gayrimenkulün geri kalanı için bu vergi, ortalama yıllık değerinin %2,2'sinden fazla olmayacak şekilde ödenir.

2019 yılında OSNO'da bireysel girişimciler için aynı tür vergi genel olarak yani bireysel olarak gayrimenkulün envanter değerinin %2'sine kadar hesaplanmaktadır. Buradaki vergilendirmenin amacı, bireysel girişimcilerin ticari faaliyetlerde kullanılan tüm mülkleridir.

Emlak vergisi, raporlama yılını takip eden yılın en geç 15 Kasım tarihine kadar ödenir. Temel, Federal Vergi Servisi tarafından yıllık olarak gönderilen vergi bildirimleridir. Bireysel girişimcilerin bu vergiye ilişkin beyanlarına gerek yoktur.

Katma değer vergisi (KDV)

KDV, hem yabancı malların topraklarımıza ithal edilmesinde hem de ülke içinde hizmet ve mal satılırken ödenir. Bir dizi koşulun karşılanması durumunda oran %10, hatta sıfır olabilir.

Normal miktar %20'dir, ancak iki durumda vergi kesintileri miktarıyla azaltılabilir. Birincisi: ithal edilen malları Rusya Federasyonu topraklarına ithal ederken. İkinci kesinti seçeneği tedarikçiler (karşı taraflar) tarafından sağlanabilir. Bu, ödedikleri KDV miktarı olacaktır, ancak yalnızca OSNO rejimini de uygulamaları durumunda.

Bu tür kesintilere "KDV mahsubu" adı verilir, ancak bunlar yalnızca bir faturanız ve bazen başka belgeleriniz varsa yapılabilir. Ayrıca iş, mal veya hizmetlerin aktifleştirilmesi (bilançoya konulması), yani muhasebeye kabul edilmesi gerekir.

KDV'nin hesaplanması karmaşık bir prosedürdür, bazı durumlarda uzmanların çalışması için gerekli olan ince nüanslara sahiptir. Burada sadece hesaplanması için temel formülü sunuyoruz.

Hangi veriler ve eylemler gerekli olacak?

Tahakkuk eden toplam gelir tutarı üzerinden KDV'yi bulun. Toplam geliri 20 ile çarpıyoruz ve sonucu 120'ye bölüyoruz.

Bir sonraki adım: mahsup (kesintiler) için KDV'yi hesaplıyoruz. Giderler * 20/120.

Son işlem: Ödenecek KDV = KDV tahakkuku - KDV mahsup.

Örnek. Bireysel girişimci 600 rubleye bot satın aldı. Tedarikçi bu ürün için KDV = 600 ruble ödemek zorundadır. * 20/120 = 100 ovmak.

Aynı ayakkabıları 1.000 rubleye satan bireysel girişimci, bu işlem için devlet vergisini = 1.000 ruble ödedi. * 20/120 = 166,67 ovmak.

Ödenecek nihai KDV'yi = 166,67 ruble olarak hesaplıyoruz. - 100 ovmak. = 66,67 ovmak.

2015 yılından bu yana KDV ödemeleri üç ayda bir yapılıyor ancak bir sonraki çeyreğin her ayının en geç 25'inci günü olmak üzere aylık eşit paylara bölünüyor.

Diyelim ki 2019'un 2. çeyreği için 450 ruble KDV ödemeniz gerekecek. Bunları her biri 150 ruble olan 3 eşit parçaya bölüyoruz. ve zamanında ödeme yapın: 25 Temmuz'a kadar; 25 Ağustos'a kadar; en geç 25 Eylül.

1 Ocak 2017'den itibaren elektronik KDV beyannamelerine ilişkin açıklamaların Federal Vergi Hizmetine yalnızca telekomünikasyon kanalları (TCS) aracılığıyla elektronik biçimde sunulduğunu hatırlatırız.

Kişisel gelir vergisi

Kişisel gelir vergisi, bir girişimci tarafından faaliyetlerinden elde edilen gelir üzerinden ve ayrıca bir kişi tarafından ticari faaliyetlere dahil olmayan gelirler üzerinden ödenir.

Bireysel bir girişimcinin, mesleki kesinti miktarı kadar geliri azaltma hakkı vardır, ancak size hatırlatmak isteriz ki, yalnızca belgelenen harcamalar (kesintiler) ile. Hesaplamalar şu formül kullanılarak yapılır: kişisel gelir vergisi = (gelir - kesintiler) * %13.

Buradaki %13 rakamı, raporlama yılında Rusya Federasyonu'nda ikamet eden bireysel girişimcilere yönelik vergi oranıdır. Bir kişinin bu şekilde tanınabilmesi için, birbirini takip eden 12 ay boyunca en az 183 takvim günü boyunca Rusya Federasyonu topraklarında fiilen bulunması gerekir.

Rusya Federasyonu'nda ikamet etmeyenler için kişisel gelir vergisi oranı %30'dur.

Bireysel bir girişimci OSNO'ya hangi raporları sunar: KDV beyanı

Yukarıdaki vergilerin tümü yalnızca ödenmekle kalmaz, aynı zamanda girişimci tarafından raporlamaya da tabidir. Bu, bireysel bir girişimcinin OSNO'ya hangi raporları sunduğu sorusunun cevabıdır.

2014 yılından itibaren KDV beyannameleri yalnızca elektronik ortamda verilebilmektedir. Bu belge, 2015'ten bu yana üç ayda bir vergi dairesine gönderilmektedir, ancak en geç raporlama çeyreği takip eden ayın 25'inci gününe kadar ibraz edilmektedir. Özellikle, ilk çeyrek beyannamelerinin en geç 25 Nisan'a kadar verilmesi gerekmektedir; 2 - 25 Temmuz arası; 3. çeyrek için - en geç 25 Ekim; 4'üncü için - 25 Ocak'a kadar. Bu iade gönderim tarihleri 2019 yılında da geçerliliğini korumaktadır.

Satış ve satın alma kayıtlarının düzenli olarak tutulması da gereklidir. Birincisi, KDV hesaplamasının gerekli olduğu durumlarda mal ve hizmet satışı için gerekli olan faturaları ve diğer belgeleri içerir. KDV ödemesini onaylayan faturalar KDV satın alma günlüğüne girilir. Gelecekteki kesinti miktarını belirlemek için bu gereklidir.

Bireysel girişimcinin üçüncü önemli raporlama belgesi: KUDiR - gelir ve gider defteri. Organizasyonlar için gerekli değildir.

Kurumsal gelir vergisi raporlaması

Avans gelir vergisi ödemesinin üç yolu vardır:

1. 1. çeyrek, yarım yıl, 9 aylık sonuçlara ve her üç ayda bir aylık peşin ödemelere dayanmaktadır. Aylık olarak yapılan ödemeler en geç raporlama ayını takip eden ayın 28'inci günü yapılmalıdır. Üç ayda bir - süresi dolan çeyreği takip eden ayın 28'inden geç olmamak üzere.

Önemli bir nüans. Önceki 4 ardışık çeyreğe ait ortalama gelir miktarı, her raporlama çeyreğinin sonuçlarına göre hesaplanır. Bu miktar 10 milyon ruble'den azsa (her çeyrek için), kuruluşun her ay avans ödemesi yapmasına gerek kalmayacaktır (vergi dairesine bu konuda bildirimde bulunmaya gerek yoktur).

2. 1. çeyreğin sonuçlarına göre, altı ay, 9 ay, ancak aylık avans ödemeleri olmadan. Yöntem, son 4 çeyrekte geliri 10 milyon rublenin altında olan kuruluşlar için geçerlidir. her çeyrek için (ortalama olarak) ve ayrıca kar amacı gütmeyen kuruluşlar, bütçe, satışlardan geliri olmayan özerk kurumlar ve bir dizi başka kategori.

3. Her ayın sonunda fiilen elde edilen kâra göre. Ayrıca en geç bir sonraki ayın 28'ine kadar. Ancak bu seçeneğe yalnızca gelecek yılın başından itibaren geçebilirsiniz. Ve vergi dairesine bu konuda bir önceki gün, en geç bir önceki yılın 31 Aralık tarihine kadar bilgi verilmelidir.

Tüm bu yöntemlere ilişkin yıl sonundaki vergi, raporlama yılını takip eden yılın 28 Mart tarihine kadar ödenir.

Bireysel girişimcinin 2019 yılında OSNO için raporlama belgesi beyandır. Her üç ayda bir müfettişliğe gönderiliyor; bu ilk çeyrek, altı aylık, 9 ay ve bir yıllık rapor olacak. Son başvuru tarihleri avans ödemelerine benzer: en geç raporlama çeyreğini (yıl) takip eden ayın 28'inci günü.

Avans ödemeleri her ay kar üzerinden hesaplanıyorsa aylık beyanname verilmesi gerekecektir. Son tarih: Bir sonraki ayın 28'i.

Kurumsal emlak vergisi: ödemeler ve raporlama

Rusya Federasyonu'nun kurucu kuruluşlarının kanunlarında farklı bir prosedür öngörülmediği sürece, avans ödemeleri ve vergiler yılda bir kez ödenir.

Vergi dairesine beyannamenin 1. çeyrek, yarı yıl, 9 ay ve yılın sonuçlarına göre sunulması gerekmektedir. Yıllık rapor en geç bir sonraki yılın 30 Mart tarihine kadar sunulur. geri kalan bildirimler raporlama dönemini takip eden ayın 30'uncu gününde yapılır. Beyanname hangi vergi dairesine veriliyor? Ayrı bölümlerin her birinin ayrı bir bilançosu ile bulunduğu yerde; vergi hesaplama ve ödeme için ayrı bir prosedürle düzenlenen gayrimenkul nesnelerinin her birinin bölgeselliğine göre.

Kişisel gelir vergisi. Bireysel girişimcilerden vergi raporlaması

Vergi bildirimlerine istinaden kişisel gelir vergisi avans ödemeleri yapılmaktadır. İlki - cari yılın 15 Temmuz'una kadar, 2'si - en geç 15 Ekim'e kadar, 3'ü - bir sonraki yılın 15 Ocak'ına kadar. Yıl sonunda peşin ödemelerden sonra kalan kişisel gelir vergisi bir sonraki yılın 15 Temmuz tarihine kadar ödenir.

Raporlama yılını takip eden yılın 30 Nisan'ından önce (yılda bir kez), 3-NDFL formunda bir beyan sunulur. 4-NDFL (tahmini gelir hakkında) formundaki bir beyanın, ilk gelirin alındığı ayın sonundan sonraki 5 gün içinde sunulması gerekir. Bu belge, peşin kişisel gelir vergisi ödemelerinin hesaplanmasını basitleştirmek için gereklidir. Sadece yeni başlayanlar için değil, bir süre çalışmayı bırakıp yeniden çalışmaya başlayanlar için de gereklidir. Diğer bir neden ise yıllık gelirin bir önceki yıla göre %50'den fazla artması veya azalmasıdır.

LLC'ler için 2019'da geçerli olan ceza hesaplamasındaki değişiklik

LLC'ler için 2017'de 2019'da da geçerli olan bir diğer önemli değişiklik cezaların hesaplanmasıyla ilgilidir.

10/01/2017 tarihinden itibaren LLC cezaları, vergi ve katkı paylarını ödeme yükümlülüklerinin zamansız yerine getirildiği takvim günü sayısı dikkate alınarak yeni kurallara göre hesaplanacaktır:

- 30 takvim gününe kadar (dahil) vergi veya sigorta primi ödeme yükümlülüğünün yerine getirilmesinde gecikme için - cezalar, gecikme süresi boyunca geçerli olan yeniden finansman oranının 1/300'ü esas alınarak hesaplanır;

- 30 takvim gününü aşan bir süre için vergi veya sigorta primi ödeme yükümlülüğünün yerine getirilmesinde gecikme durumunda - cezalar, söz konusu gecikmenin 30 takvim gününe (dahil) kadar olan süre için geçerli olan yeniden finansman oranının 1/300'ü esas alınarak hesaplanır, ve gecikmenin yaşandığı 31'inci takvim gününden başlamak üzere dönem boyunca geçerli olan yeniden finansman oranının 1/150'si.

Onlar. Gecikme ödemesinin 31. gününden itibaren günlük ceza miktarı iki katına çıkar.

Yukarıdaki genel vergilere ek olarak, OSNO'ya başvururken çalışanlara yönelik sigorta primlerinin ve mesleki vergi ve harçların da ödenmesi gerekmektedir.

Bunları kısaca listeleyeceğiz, web sitemizin ilgili sayfalarından daha detaylı bilgi alabilirsiniz.

Yani çalışanın gelirine göre hesaplanan sigorta primleri:

- emeklilik sigortası için - %22;

- sağlık sigortası için - %5,1;

- geçici sakatlık sigortası ve analıkla bağlantılı olarak - %2,9;

- kazalardan ve meslek hastalıklarından - mesleki risk sınıfına bağlı olarak %0,2 ila %8,5 arasında. Bağlantıyı takip ederek belirli bir faaliyet türü için tarifeyi öğrenebilirsiniz.

Profesyonel vergiler ve ücretler şunları içerir:

- suda yaşayan biyolojik kaynaklar için ücret;

- yaban hayatı nesnelerinin kullanım ücreti;

- ticaret ücreti.

Bu makalede şunları öğreneceksiniz:

- bir girişimcinin geleneksel genel vergilendirme sistemini (bundan sonra OSNO olarak anılacaktır) kullanarak nasıl kayıt tutabileceği;

- OSNO'da bir tüccarın gelir ve giderlerinin nasıl dikkate alındığı;

- OSNO'daki bir işadamına faaliyetleri hakkında nasıl rapor verilir?

Girişimcilerin geleneksel genel vergilendirme sistemini kullanmalarının bir nedeni var.

Böyle bir sistemin tercih edilmesindeki belirleyici faktörler, yalnızca iş adamının özel vergi rejimlerinin sınırlarını aşabilen cirosu değil, aynı zamanda girişimcinin faaliyet gösterdiği iş alanıdır. Dolayısıyla B2b pazarında bir ürünün (iş, hizmet) kalitesi için diğer her şey eşit olmak üzere rekabet eden değer, fiyat değeridir. Geleneksel vergilendirme sistemine sahip işadamları, ikincisini dolaylı vergiyi (KDV) dikkate alarak belirler. Yani alıcıya fiyatın bir parçası olarak sunulan bir vergidir. Ticari bir alıcı, belirli koşullar altında dolaylı vergi (KDV) oranında garantili miktarda kesinti yapma hakkına sahiptir.

İhracata yönelik çalışan veya KDV muafiyetinden yararlanan iş adamlarının geleneksel vergilendirme sistemini kullanması da faydalıdır. Örneğin ilki, vergi planlama aracı olarak aynı KDV indirim tutarını kullanıyor. Ve ikincisi (KDV'den muaf), basitleştirilmiş vergi sistemiyle karşılaştırıldığında yüzde 15 oranında gelir üzerinden daha az vergi (%13) ödüyor. Ve kişisel gelir vergisi matrahını azaltan harcamaların listesi genişletildi ve Rusya Federasyonu Vergi Kanunu'nun 25. Bölümündeki kurallara (gelir vergisi) göre belirlendi. Basitleştirilmiş vergi sisteminde tek verginin matrahını azaltan maliyetlerin listesi sıkı bir şekilde düzenlenmektedir.

OSNO kullanan bireysel girişimcilerin işlemlerinin muhasebeleştirilmesine ilişkin kurallar

Bir girişimci hangi sistemi kullanırsa kullansın, gelir ve gider kayıtlarını vergi mevzuatının öngördüğü şekilde tutması halinde muhasebeden muaftır. Bu kurallar 402-FZ Sayılı Muhasebe Kanununun 6. Maddesinde düzenlenmiştir.

Geleneksel vergilendirme sistemini kullanan girişimciler, gelir ve giderlerin ve ticari işlemlerin kayıtlarını 2002 yılında belirlenen kurallara göre tutarlar. Böylece, bu dönemde Rusya Maliye Bakanlığı ve Rusya Vergi Bakanlığı'nın 13 Ağustos 2002 tarih ve BG-3-04/430 sayılı 86n sayılı Kararı (değişiklikler ve eklemelerle) oluşturulmuş ve halen yürürlüktedir. güç.

Bu belgenin kurallarına göre bir işadamı, işlemlerin kayıtlarını özel bir gelir ve gider defterinde tutar.

Bir notta! Makalenin yazarına sıklıkla bir girişimcinin OSNO'daki muhasebe politikalarına ilişkin bir Sipariş ihtiyacına ilişkin sorular soruluyor. Burada Kanun ve Rusya Federasyonu Vergi Kanunu'nun 23. Bölümü doğrudan böyle bir belgenin varlığını göstermemektedir. Ancak genel vergilendirme sistemine göre tacirlerin KDV mükellefi olduğunu unutmamak gerekir. Ve eğer bir girişimci hem vergiye tabi hem de vergiden muaf işlemler gerçekleştiriyorsa, metodolojisi muhasebe politikasında mutlaka öngörülen şekilde bunların ayrı kayıtlarını tutmalıdır.

Böyle operasyonlar yok mu? O zaman muhasebe politikası oluşturmaya gerek yoktur. Ancak geleneksel olarak iş adamlarından vergi denetimleri sırasında bu tür bir belgenin sıklıkla istendiğini belirtmek gerekir. Bu nedenle muhasebe politikalarına ilişkin emir verilmesi gereksiz olmayacaktır.

Böylece gelir ve gider defteri, Rusya Maliye Bakanlığı'nın 86n sayılı Emri ve Rusya Vergi Bakanlığı'nın BG-3-04/430 sayılı Kararı ile oluşturulan biçimde tutulur. Bu belgenin 7. paragrafı doğrudan tüccarın gelir ve giderleri kaydetmek için bir defter biçimini bağımsız olarak geliştirme hakkına sahip olduğunu belirtir. Bununla birlikte, bağımsız olarak geliştirilen bu tür bir belge üzerinde kayıt yerindeki vergi dairesi ile mutabakata varılmalıdır.

Gelir ve gider defteri tek nüsha olarak tutulur. Benzer belgelerdeki ve diğer vergi kayıtlarındaki verileri çoğaltmanın bir anlamı yoktur. Ancak yeni vergi döneminden (yılından) itibaren yeni bir defter açılması gerekiyor.

Bu arada, bu kural, bireysel bir girişimcinin OSNO'da çeşitli türde faaliyetler yürütmesi durumunda da geçerlidir. Yani tüm işlemler tek bir deftere yansıtılmaktadır.

Kitap otomatik bir programda (elektronik veya kağıt biçiminde) tutulabilir. Her ne kadar bireysel girişimcilerin OSNO'da KDV hesaplamasıyla otomatik olmayan bir ticari işlem süreci hayal etmek artık zor olsa da.

Bir tüccar bir muhasebe defterini elektronik biçimde tutuyorsa, yıl sonunda yazdırılır, numaralandırılır ve son sayfadaki sayfa sayısını belirterek zımbalanır. Böyle bir kitabın vergi dairesi tarafından mühürle onaylanması gerekir.

Kitap tutmuyor musun? O zaman vergi kanunlarını ihlal ediyorsunuz. Böyle bir suç, gelir, gider ve vergilendirme konusunun muhasebeleştirilmesine ilişkin kuralların ağır bir ihlali olarak kabul edilmektedir. Böyle bir suçun para cezası, Rusya Federasyonu Vergi Kanunu'nun 120. maddesinde öngörülmüştür.

Gelir ve gider defterine tüm girişler kronolojik sıraya göre yapılmalıdır. Bu, birincil belgelere dayanarak yapılmalıdır. Birincil belgelere dayanarak ticari işlemler ve bunlara karşılık gelen gelir ve giderler girilir.

2018 yılında OSNO'da bireysel girişimcilerin gelir ve giderlerinin muhasebeleştirilmesi prosedürü

Bireysel girişimcilerin 2018'deki OSNO gelirlerinin muhasebeleştirilmesi

Tüccarlar, ticari faaliyetlerde kullanılan malların, işlerin, hizmetlerin ve mülklerin satışından elde edilen gelirleri gelirlerine dahil eder.

Gelir, nakdi veya ayni olarak ölçülebilen ekonomik faydadır. Bu tanım, Rusya Federasyonu Vergi Kanunu'nun 41. temel maddesinde verilmiştir.

Gelirin ne zaman muhasebeleştirildiğini bilmek önemlidir. Şu anda bireysel girişimciler için genel vergilendirme sistemine ilişkin mevzuatta, bir işadamının gelir elde ettiği ana ilişkin tek bir yaklaşım bulunmamaktadır. Geleneksel olarak gelirin, fonların alındığı tarihte - nakit tanıma yöntemi - elde edildiği kabul edilir. Bu arada, Rusya Maliye Bakanlığı, çok sayıda resmi açıklamasında gelirin tanınması için yalnızca bu seçeneğe bağlı kalıyor. Bu, işadamının, örneğin yaklaşan mal (iş, hizmet) tedariki için alınan avansı kişisel gelir vergisi matrahına dahil etmesi gerektiği anlamına gelir. Bazı Federal yargıçlar, Yüksek Mahkeme'nin konuyla ilgili görüşü öncesinde Hazine yetkililerinin yanında yer aldı.

Yargıtay, Kanun hükümlerinin bu şekilde tek taraflı yorumlanmasına karşı çıkıyor. Bu nedenle, Rusya Federasyonu Yüksek Mahkemesinin 6 Mayıs 2015 tarih ve 308-KG15-2850 sayılı kararında hakimler, gelirin tanınması yönteminde seçim olanağına işaret etmiştir. Tahakkuk yönteminde önemli olan malın (iş, hizmet) satışıdır. Bu arada, Rusya Federasyonu Vergi Kanunu'nun gelir elde etmeye ilişkin 208. Maddesi hükümlerinde, alınan fonlardan değil satışlardan bahsediyoruz.

Ayrıca işadamları ticari faaliyetlerden elde edilen geliri yalnızca işlem yaparken düzenlenen birincil belgelere dayanarak belirler.

Bir girişimci sadece nakit olarak değil aynı zamanda ayni olarak da gelir elde edebilir.

Böylece, para alırken karşı tarafa - alıcıya - sunulan KDV tutarı gelirden hariç tutulur. Örneğin, bireysel bir girişimci, 18 ruble KDV dahil 118 ruble fiyatla bir ürün sattıysa, tutarın tamamını aldıktan sonra gelire yalnızca 100 ruble dahil edilecektir. (118 − 18) ovmak.

Ayni gelir elde edilirken ise farklı bir yaklaşım uygulanır. Öncelikle bu gelirin alındığı tarih, malın (iş, hizmet) teslim alındığı gündür.

İkinci olarak gelir, alınan faydanın (varlığın) piyasa değeri miktarına göre belirlenir. Bu arada, ayni gelir alırken vergiye tabi olmayan işlemleri de unutmayın.

Kişisel gelir vergisine tabi olmayan gelirlerin listesi Rusya Federasyonu Vergi Kanunu'nun 217. maddesinde verilmektedir. Dolayısıyla hediye olarak alınan ayni gelirin belirlenmesinde örneğin gayrimenkullerin, taşıtların, hisselerin, hisselerin, aile üyelerinden veya yakın akrabalardan hediye olarak alınan hisselerin dikkate alınmasına gerek yoktur.

Dikkat! Yazar, makalede bir vatandaşın bireysel operasyonlarını girişimci faaliyet olarak sınıflandırma prosedürünü ve bir kişinin bireysel girişimci olarak geçerli bir tescil belgesi varlığında bu tür gelirleri vergi amaçlı sınıflandırma prosedürünü dikkate almamaktadır.

Bireysel girişimcilerin 2018 yılında OSNO'daki harcamalarının muhasebeleştirilmesi

İşletme giderleri, bir işadamının gelirini azalttığı mesleki kesinti miktarını oluşturur.

Masrafların mesleki kesintinin bir parçası olarak dikkate alınabileceği iki zorunlu koşul vardır:

- Giderler, Rusya Federasyonu Vergi Kanunu'nun 252. Maddesinin gerekliliklerini karşılamalıdır (gelir elde edilmesiyle ilgili olmalı, ekonomik olarak gerekçelendirilmeli ve belgelenmelidir). Üstelik resmi açıklamalara göre bir tüccar, henüz gelir elde etmemişse giderleri muhasebeleştiremez;

- Masrafların satıcı tarafından ödenmesi (geri ödenmesi, kapatılması) gerekir.

Aynı zamanda, mesleki kesintiye dahil edilen giderlerin bileşimi de katı bir şekilde düzenlenmemiştir. Rusya Federasyonu Vergi Kanunu hükümleri, bir tüccarın, kompozisyon olarak Rusya Federasyonu Vergi Kanunu'nun 25. Bölümünde belirtilen giderler listesine benzer giderleri profesyonel kesintinin bir parçası olarak dikkate alabileceğini belirtmektedir. Ve bildiğiniz gibi Rusya Federasyonu Vergi Kanunu'nun 264 ve 265. maddelerinde düzenlenen maliyet listeleri açıktır.

Bu arada, bir işadamı masrafları belgeleyemiyorsa veya birincil belgeler kaybolmuş veya hasar görmüşse, alınan toplam gelirin yüzde 20'si tutarında profesyonel vergi indirimi talep edilebilir. Yani böyle bir kesinti garanti edilir.

Kişisel gelir vergisi hesaplanırken, amortisman mesleki kesintiye dahil edilebilir. Üstelik vatandaşın işadamı olarak kaydolmasından önce ve sonra edinilen mülkleri amortismana tabi tutabilirsiniz. Ana koşul, mülkün ticari faaliyetlerde kullanılması gerektiğidir.

Dolayısıyla amortismana tabi mülk, bir vatandaşın ticari faaliyetlerde kullandığı ve faydalı ömrü 12 ay olan kendi mülkünü içerir. ve 100 bin ruble'den fazlaya mal oluyor.

Yazar, bir vatandaşın mülkiyet sorumluluğunun, mülkiyetinin, mülkiyet haklarının ve yükümlülüklerinin yasal olarak bölünemez olduğuna dikkat çekiyor (Medeni Kanun'un 2, 23. Maddesi, Rusya Federal Vergi Dairesi'nin 27 Ekim 2004 tarih ve 04- tarihli mektubu). 3-01/665, Rusya Federal Vergi Dairesi'nin 24 Eylül 2012 tarihli ve 20-14/089723@ sayılı Moskova mektubu. Bu, mülkün bir işletmeye dahil olması durumunda girişimcinin bunu herhangi bir kısıtlama olmaksızın kişisel amaçlar için kullanabileceği anlamına gelir.

2018'de OSNO hakkında bireysel girişimci raporlaması

Geleneksel vergilendirme sistemi kapsamındaki bir girişimci, kişisel gelir vergisini ticari kar ve ciro üzerinden bildirir. Bu amaçla iki tür rapor sunulmaktadır.

1. 3-NDFL formundaki beyan. Beyanın doldurulmasına ilişkin form ve prosedür, Rusya Federal Vergi Dairesi'nin 24 Aralık 2014 tarih ve ММВ-7-11/671 sayılı emriyle onaylandı.

Formun son revizyonu 19.02.2018 tarihinde gerçekleşmiştir. Bu nedenle 18.02.2018 tarihinden önce 3-NDFL verilmesi durumunda beyan eski haliyle ibraz edilecektir.

19 Şubat 2018 tarihinden itibaren, belirtilen süreden sonra gönderilen tüm beyanlar için yeni (değiştirilmiş) form kullanılacaktır.

Beyanname tek nüsha halinde sunulur. Bu, kayıt yerinde, yani tüccarın ikamet yerinde, raporlama vergi dönemini takip eden yılın en geç 30 Nisan tarihine kadar yapılmalıdır. Yani 2017 yılı beyanı en geç 30 Nisan 2018 tarihine kadar sunulur.

İş beyanı şunları içerir:

- Giriş sayfası;

- Bölüm 1 “Bütçeye ödemeye (ilave)/bütçeden geri ödemeye tabi vergi tutarlarına ilişkin bilgi”;

- Bölüm 2 “Vergi matrahının hesaplanması ve o oranda vergilendirilen gelir vergisi tutarı”;

- sayfa B “İş faaliyetlerinden, avukatlıktan ve özel muayenehaneden elde edilen gelir.”

Bu beyan, denetim makamlarının girişimcinin o yıl için elde edeceği yaklaşık gelir miktarını önceden belirleyebilmesi için sunulur. Rusya Federal Vergi Dairesi'nin 27 Aralık 2010 tarih ve ММВ-7-3/768 sayılı emriyle onaylanmıştır.

4-NDFL formundaki beyan yıllık olarak sunulmalıdır. Mevcut tacirler için Mevzuatta bu belgenin ibrazına ilişkin belirli bir son tarih belirlenmemiştir.

Vergi dairesi, 4-NDFL formundaki beyanın o yıl için 3-NDFL formundaki gelir beyanıyla aynı anda sunulması gerektiğini belirtir.

Kesin son tarih yalnızca yeni kayıtlı girişimciler için belirlenir. Bu tür tacirler, ilk gelirin alındığı tarihten itibaren bir ay geçtikten sonra beş iş günü içerisinde 4-NDFL şeklinde beyanname verirler.

Girişimciler kişisel gelir vergisinin yanı sıra genel vergilendirme sistemini de sunmaktadırlar. Beyanname, Rusya Federal Vergi Dairesi'nin 29 Ekim 2014 tarih ve ММВ-7-3/558 sayılı emriyle onaylanan biçimde hazırlanmalıdır.

Girişimcilere özel raporlama

Girişimciler vergi dairesine ve fonlara rapor vermenin yanı sıra aşağıdakileri de hazırlamalıdır:

Tüm işadamları faaliyetlerine ilişkin ve faaliyet türüne bağlı olarak istatistiksel bilgiler sunmak zorundadır. Aynı zamanda bu tür raporların içeriği de oldukça çeşitlidir. Bu nedenle makalenin yazarı, kayıt yerindeki Rosstat yetkilisiyle önceden iletişime geçmenizi ve raporlama formlarını açıklığa kavuşturmanızı önerir. Bu arada, istatistiksel raporların sunulmasına ilişkin tek tip son tarihler Kanun tarafından doğrudan öngörülmemiştir. Son tarihler istatistiksel raporlama formlarının kendisinde belirtilir.